Выход из ООО – частотная процедура в Беларуси. Общество с ограниченной ответственностью – форма бизнеса, которая лидирует по стране. Как следствие – внушительное число разнообразных операций.

С одной стороны, данный тип хозяйственных обществ давно принят бизнесом. Открыть такую компанию сможет даже не самый умудренный опытом предприниматель, да и в РФ регулируется приблизительно одинаково, что создает дополнительные возможности.

С другой – регистрация субъекта не является единственной операцией. Многие моменты раскрываются в процессе ведения деятельности на рынке. Нужно быть готовым к различным жизненным поворотам. Например, из ООО может выйти один из участников. Такие обстоятельства некоторых вводят в ступор.

При уходе из хозобщества учредителю выдается действительная стоимость доли в фонде, а также та прибыль, которая на нее приходится.

Можно обратиться в ООО «Бухгалтерские технологии» за квалифицированной помощью, но присутствует путь дешевле: внимательно прочитать материал, изложенный на этой странице. Если останутся вопросы – легко поможем, но думаем, что сумели раскрыть проблему доступно. В общем, время покажет, а мы начинаем.

Изменение срока расчета по решению общего собрания: насколько это правомерно и каковы последствия?

Чтобы быть нагляднее, приведем одну из возможных ситуаций. Участник выходит из состава ООО в середине лета 2020 года. Уставом допускается выплата доли до конца финансового года, поэтому собрание принимает решение о перечислении средств по доле в середине осени того же года. При этом в сентябре тот же орган принимает решение о переносе на весну 2021 года.

Это допустимо? Повлияет ли такой шаг на величину выплат, которые причитаются бывшему участнику? Давайте разбираться.

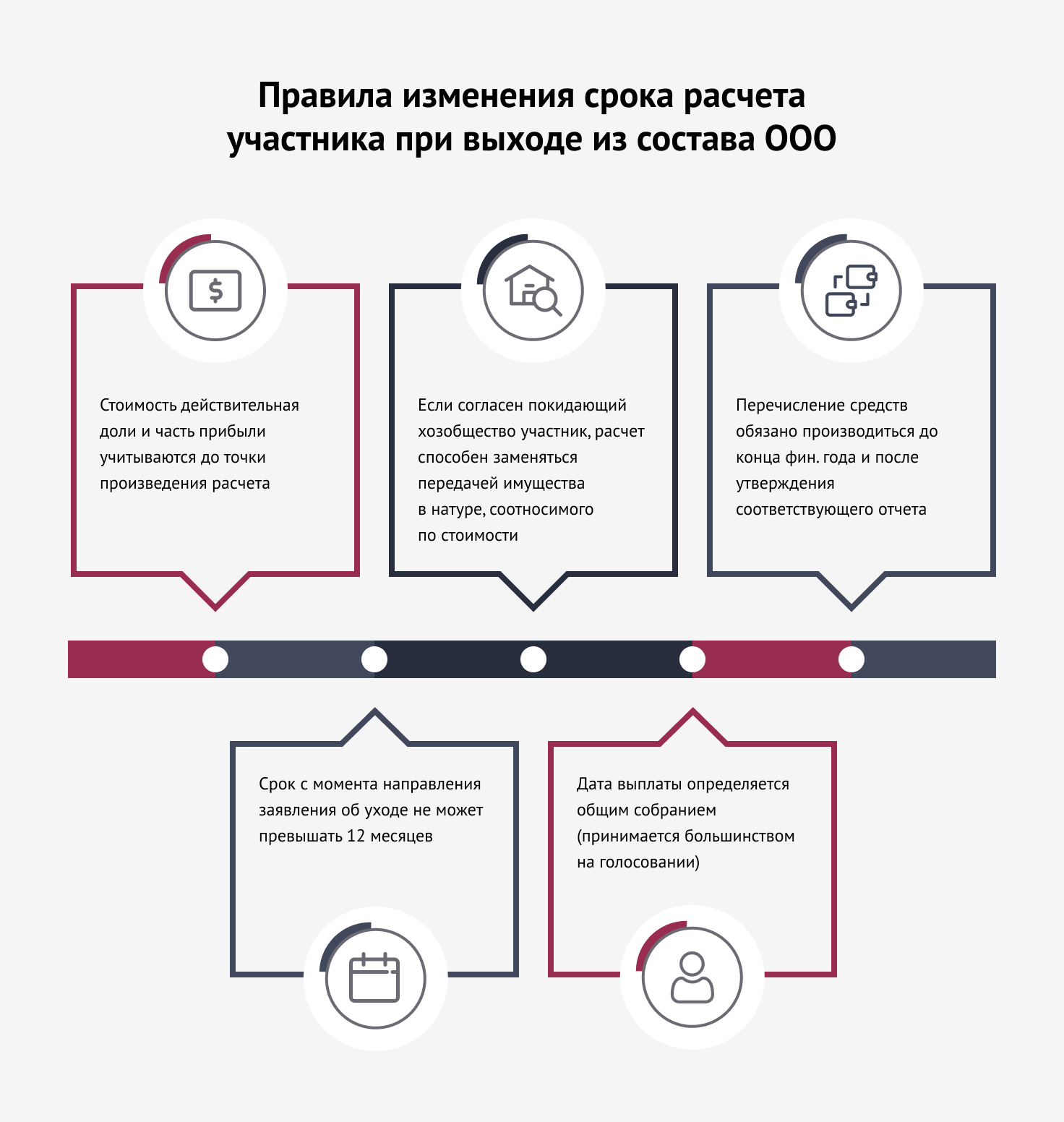

Стоимость действительная доли и часть прибыли учитываются до точки произведения расчета. Если согласен покидающий хозобщество участник, расчет способен заменяться передачей имущества в натуре, соотносимого по стоимости.

Перечисление средств обязано производиться до конца фин. года и после утверждения соответствующего отчета. Срок с момента направления заявления об уходе не может превышать 12 месяцев. Дата выплаты определяется общим собранием (принимается большинством на голосовании).

Выходит, что ООО имело право на осуществление досрочной выплаты, поэтому решение было грамотным с юридической позиции. Если соблюдены предельные временные отрезки, дата может быть любой. Установленный новый срок не выходит за рамки, поэтому по мнению экспертов компании «Бухгалтерские технологии» правомерен.

Перенос не повлияет на величину причитающейся суммы. Почему? Действительная долевая стоимость определяется по балансу (книге учета доходов, а также расходов), который составляется на момент выхода. Под ним понимается дата направления заявления о таком намерении.

Если говорить о части прибыли, то она выявляется на момент произведения расчета. Под этой точкой принято понимать дату перечисления средств по действительной долевой стоимости. Получается, два платежа связаны.

Срок был перенесен, поэтому период растянулся. Доля учитывается за июль 2020 года, а выплата прибыли происходит непосредственно по момент расчета (апрель 2021 года). Так должны производиться платежи, когда выход участника из ООО имел место в таком контексте.

Несовпадение срока выплаты цены доли и приходящейся прибыли: насколько уместно и каковы последствия?

Еще одна иллюстрация. Участник выходит из состава ООО в мае 2021 года. Уставом предусмотрено право перечисления средств по доле до окончания финансового года. Может ли ООО рассчитаться в этом контексте в июле 2021 года, а прибыль перечислить в октябре? На какую дату должна определяться величина прибыли, если расчет произведут в октябре?

Также интересным представляется вопрос о том, каковы последствия для хозобщества, если перечислит участнику часть дохода по доле позже, чем произведет расчет по действительной стоимости.

Начинать комментировать такую ситуацию стоит с того, что расчет прибыли прямо связан с датой уплаты цены доли в фонде. Это определяется решением общего собрания компании.

Если этот орган установил дату по доле, то на нее с участником должен одновременно производиться расчет и по той части полученного дохода, которая причитается. Получается, если действительная стоимость перечисляется в июле, то на этот момент обязана исчисляться и выплачиваться прибыль.

Минимальный срок бухгалтерского баланса – один месяц. Это значит, что полученные деньги, которые необходимо перечислить, определяются на 1-е число того месяца, в котором производится расчет с уходящим учредителем (1 июля 2021).

Невыплата в отведенное время – повод, чтобы участник отправился в экономический суд с соответствующим иском. Дополнительно имеет право взыскать проценты за просрочку реализации обязательства.

Если говорить применительно к рассматриваемому контексту, проценты необходимо начислять за время просрочки. Исчисляется с дня, который следует за расчетом участника по действительной стоимости до фактического окончательного перечисления средств по зафиксированной задолженности.

Право на истребование процентов за просрочку

Третья юридическая зарисовка. Член компании выходит из ее состава в марте 2020-го. Общее собрание датой расчета определило 01.02.2021 года. Но эта процедура произошла только в июне. Лицо обратилось в орган Фемиды с иском о процентах за просрочку. Может ли участник претендовать на это?

Закон гласит, что пользование чужими средствами путем неправомерного удержания, уклонения от возврата или иного типа просрочки является поводом для уплаты процентов. Размер определяется ставкой рефинансирования Нацбанка на момент исполнения обязательства. Исключение составляют случаи судебного взыскания долга, когда ставка определяется на день, в который выносится решение.

Эти правила уместны при условии, что иной процентный размер не установлен действующими нормативами или договором (в этих ситуациях кредитор имеет право требовать возврата долга с учетом инфляции).

За просрочку денежного обязательства, стимулом для появления которого послужил выход участника из ООО, процент начисляется за весь период, исчисляемый с дня, следующего за моментом окончания срока выплаты, до даты исполнения обязательства. Невыплата – повод для обращения в суд.

Рассматривая применительно к описанному случаю, ООО «Бухгалтерские технологии» считает правомерным обращение за истребованием процентов по доле в суд.

Если говорить о части прибыли, нужно учесть ряд нюансов:

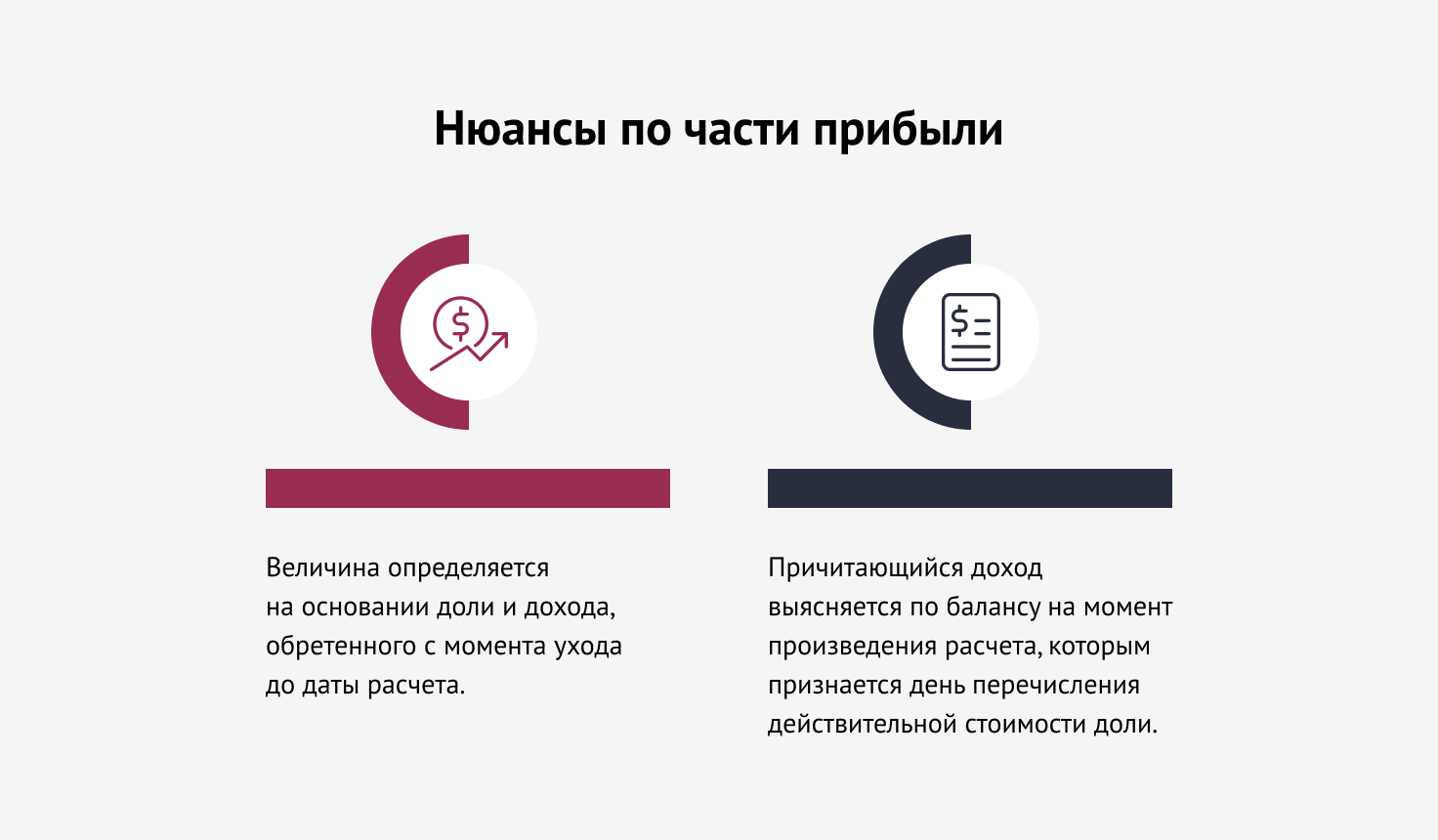

- Величина определяется на основании доли и дохода, обретенного с момента ухода до даты расчета.

- Причитающийся доход выясняется по балансу на момент произведения расчета, которым признается день перечисления действительной стоимости доли.

Получается, что задолженность способна формироваться только на момент фактического перечисления средств по доле. Запланированная выплата в нашей зарисовке не состоялась, поэтому отсутствует объект для начисления процентов.

Мало того, выплата приходящейся прибыли – это тоже своего рода компенсация, обусловленная неперечислением средств сразу же после выхода из состава общества. Выходит, что начислять процент в таких обстоятельствах неправомерно.

Выход из ООО допускает и иные иллюстрации. Обратитесь за консультацией в ООО «Бухгалтерские технологии», чтобы мы подобрали пример, касающийся непосредственно Вашего случая. Консультация обходится дешевле санкций!