Розничная продажа – серьезный источник налогов и прочих отчислений. Этот бизнес начинался еще в 90-е годы прошлого века и сегодня набрал такие масштабы, что некоторые сети насчитывают свыше 100 торговых точек.

Обратите внимание, что разговор не только о продуктовых магазинах.

Список состоит из объектов различной направленности:

- аптеки;

- супермаркеты техники;

- автозаправочные станции и т.д.

Точки могут быть и стационарными, и передвижными. Торговля процветает, но ООО «Бухгалтерские технологии» несколько удалилось от сегодняшней темы, ведь волнует непосредственно розничная продажа юридическому лицу.

Точки могут быть и стационарными, и передвижными. Торговля процветает, но ООО «Бухгалтерские технологии» несколько удалилось от сегодняшней темы, ведь волнует непосредственно розничная продажа юридическому лицу.

В таком контексте у продавца нередко возникают сомнения о том, какой тип договора использовать при заключении сделки:

- Купля-продажа.

- Поставка.

Наши специалисты всегда последовательны в размышлениях (тем более, что такой злободневный вопрос). Как раз поэтому предлагаем рассмотреть оба варианта, чтобы сделать объективные выводы.

Розничная купля-продажа

Согласно такому соглашению, осуществляющий коммерческую деятельность продавец берет обязательство передать покупателю товар для личного, домашнего и иного применения, не имеющего отношения к предпринимательской работе.

Стоит отметить, что ГК РБ не говорит прямо, кто способен оказаться в роли потребителя по такому договору. Скажем больше, запреты отсутствуют. При этом озвучено, что приобретенный продукт может доставляться по месту расположения того, кто купил. ООО «Бухгалтерские технологии» полагает, что в свете сказанного организация также способна рассматриваться в качестве потребителя.

Кстати, рассматриваемый тип соглашений присутствует в методических рекомендациях, посвященных оформлению и учету операций в рознице. Выводы напрашиваются сами по себе.

Такой вид договоров идет в ход только при условии, что товар покупают для использования, не имеющего отношения к предпринимательской деятельности. Безусловно, в голове возникает вопрос: если фирма приобретает офисную мебель или канцелярские товары, считается ли это эксплуатацией, не связанной с коммерцией.

К сожалению, действующие белорусские нормативы не содержат прямого ответа. При этом статус предпринимательской имеет работа, направленная на систематическое получение прибыли:

- от эксплуатации имущества;

- от продажи разного рода вещей.

От мебели или скрепок компания прибыль не получает, ведь это для внутреннего использования, но в итоге они служат в той или иной степени для получения дохода. Если за основу взять продажу товаров розничной торговли в РФ, то в указанных обстоятельствах покупка признается не имеющей отношения к коммерческой работе. Нормативы РБ и России близки, поэтому данный факт стоит учитывать.

При этом статус потребителя в РБ имеет исключительно физическое лицо. Такое наименование в нашем материале весьма условно. Как раз поэтому нельзя говорить об автоматическом применении актов, направленных на защиту прав тех, кто совершил покупку в подобном качестве.

Поставка

Доводы в пользу применения этого типа соглашений легко найти в практике применения законодательства, связанного с торговлей. Это важно, ведь такие нормативы также учитываются в наших обстоятельствах.

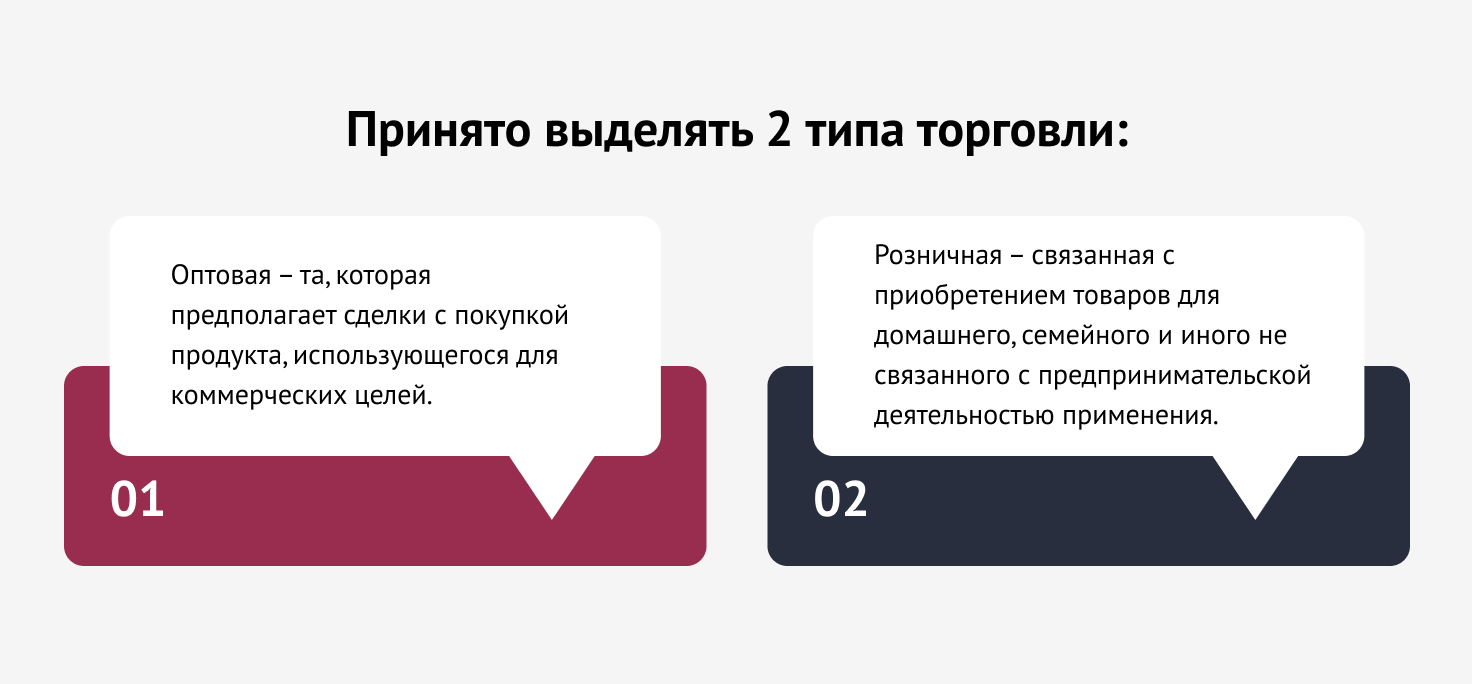

Принято выделять 2 типа торговли:

- Оптовая – та, которая предполагает сделки с покупкой продукта, использующегося для коммерческих целей.

- Розничная – связанная с приобретением товаров для домашнего, семейного и иного не связанного с предпринимательской деятельностью применения.

ООО «Бухгалтерские технологии» не нашло в нормативах прямого указания на то, к какому типу относить реализацию продукта юридическим лицам розничной сетью. Если происходит из торгового зала, считается оптовой (производится по отпускным ценам с учетом действующей надбавки). Реализация по розничной стоимости в актах не допускается.

ООО «Бухгалтерские технологии» не нашло в нормативах прямого указания на то, к какому типу относить реализацию продукта юридическим лицам розничной сетью. Если происходит из торгового зала, считается оптовой (производится по отпускным ценам с учетом действующей надбавки). Реализация по розничной стоимости в актах не допускается.

Установление стоимости будет логичным, если взять в качестве руководства позицию МАРТ и считать сделку оптовой. В таком контексте уместнее поставка, по которой продается то, что предназначено для использования в предпринимательской деятельности.

Что будет, если неправильно выбрать тип договора?

Розничная купля-продажа обязана производиться в соответствии с определенными нормативами. Использование того или иного вида соглашений прямо сказывается на том, какие акты будут применены в качестве законной основы сделки.

ООО «Бухгалтерские технологии» обращает внимание читателей, что мало назвать документ поставкой. При разбирательствах в суде в расчет берутся предмет, действительное содержание, направленность воли сторон.

Неверное понимание приводит к негативным последствиям. Если сторона заявит требование, актуальное для одного типа договора, а орган Фемиды посчитает, что на самом деле относится к другой категории, в удовлетворении откажут. Если говорить конкретнее:

- при поставке можно затребовать неустойку, а при розничной купле-продаже это не получится;

- продавцу от поставки можно односторонне отказаться, если неоднократно нарушены сроки оплаты или не выбраны товары. Вторая категория такого не предполагает;

- если по розничной купле-продаже реализован некачественный товар, можно потребовать уменьшения цены, устранения недостатков, возмещения расходов на ремонт, замены на качественное изделие или возврата денег. При поставке подобные требования по собственному усмотрению не заявляются (например, замена и возврат исключительно при существенных проблемах с качеством);

- исковая давность неодинакова (1 год для поставки и 3 года для розничной купли-продажи).

Подводя итоги, скажем, что МАРТ считает такие сделки оптовой торговлей. Полагаем, что как раз этой позицией и стоит руководствоваться. Вывод – разумнее использовать договор поставки. При этом и прямого запрета на то, чтобы применялась розничная продажа, в действующем законодательстве нет.