Расходы в бухгалтерском учете бывают разными. В последнее время наметилась тенденция, когда компании с предельной тщательностью проверяют сведения о сотрудниках. В частности, выясняется, есть ли судимость/уголовное преследование.

Получение такой информации признано правом предприятия. Цель – определение личностных качеств, в особенности при принятии на определенные категории должностей (например, заведующий складом, охранник).

Такие данные предоставляются на возмездной основе. При этом важно, что структура, представляющая подобные сведения, ПУД не составляет. Финансовые специалисты часто оказываются в растерянности, но это только по неопытности, с которой легко бороться, если регулярно посещать ресурс ООО «Бухгалтерские технологии».

Ситуация из практики нашей компании

На должность сторожа принимается человек, на которого делается платная заявка в органы внутренних дел с целью получения данных об отсутствии проблем уголовного характера. На основании какого первичного документа отражаются расходы в бухгалтерии? Учитываются ли они в состав затрат, уменьшающих облагаемую налогом прибыль?

Порядок представления информации о судимости в наши дни регламентируется Положением, обозначенным номером 909. За такие данные по одному делу (лицу) в срок до 10 дней с момента получения запроса взимается плата 0,5 БВ, в срок до 3 дней – 1 БВ.

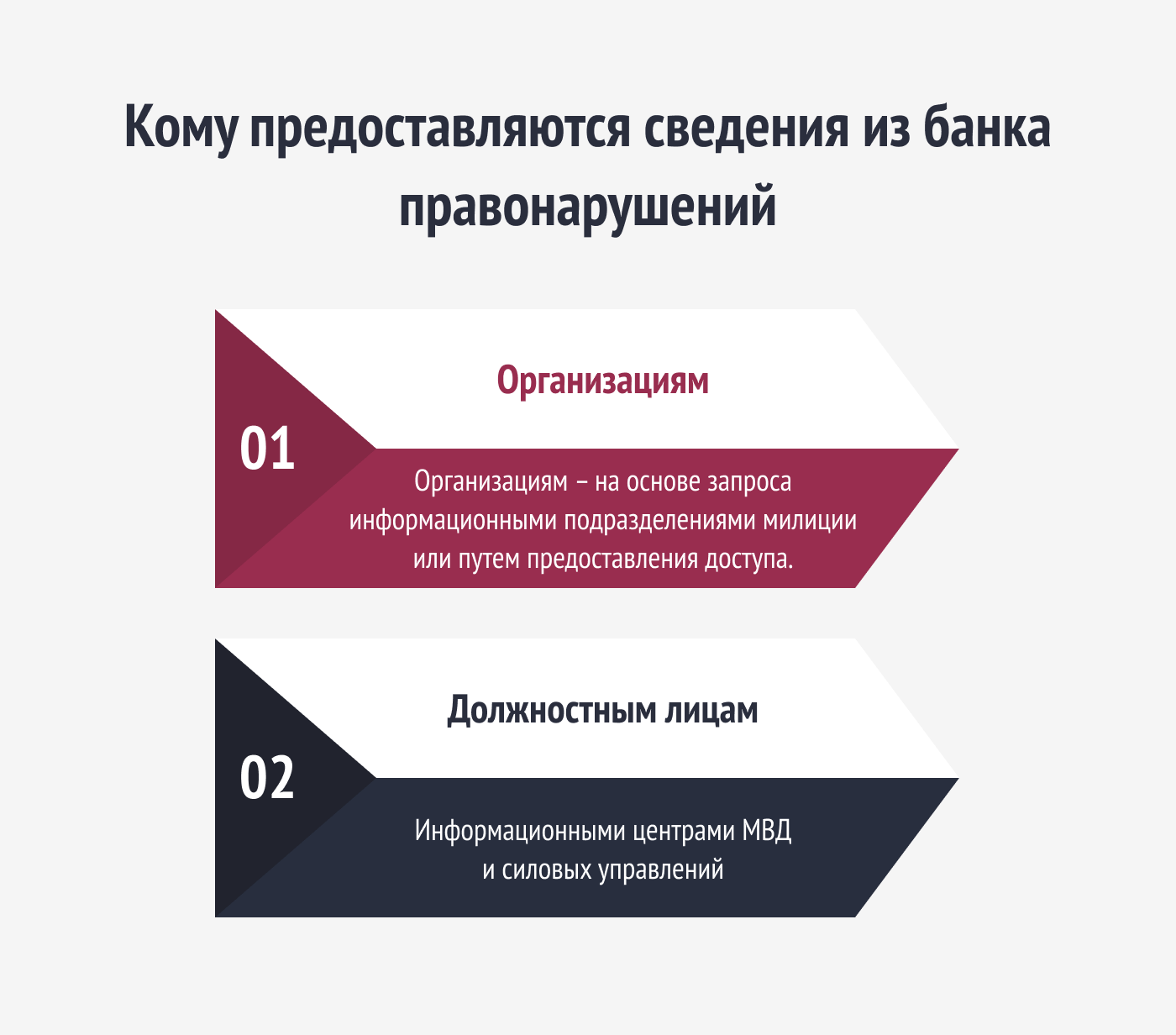

Сведения из банка правонарушений представляются при соблюдении требований из Закона под номером 94-3:

- Организациям – на основе запроса информационными подразделениями милиции или путем предоставления доступа.

- Должностным лицам – информационными центрами МВД и силовых управлений.

Запросы направляются в письменном или цифровом виде с ЭЦП. К ним обязательно приложение документации, которая подтверждает внесение платы за представление информации соответствующего содержания.

Запросы направляются в письменном или цифровом виде с ЭЦП. К ним обязательно приложение документации, которая подтверждает внесение платы за представление информации соответствующего содержания.

ООО «Бухгалтерские технологии» обращает внимание, что нормативы сейчас не предусматривают составление актов сдачи-приемки, счетов и т.д., которые можно было бы рассматривать в роли ПУД, чтобы отразить расходы в налоговом учете и бухгалтерии.

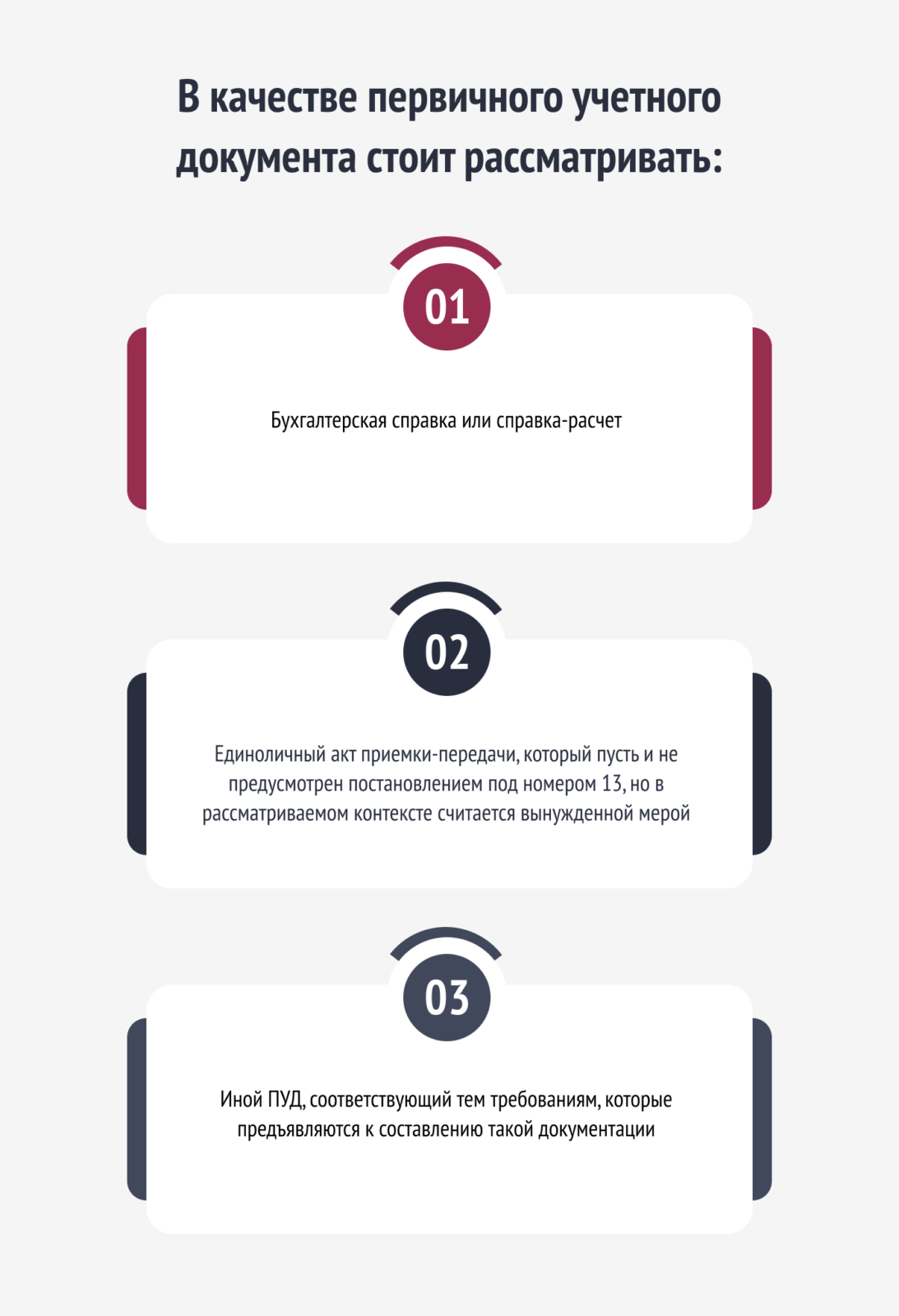

С учетом существующего алгоритма предоставления справок, компания обязана самостоятельно составлять первичный учетный документ для отражения той или иной операции. По мнению наших экспертов, в таком качестве стоит рассматривать следующее:

- бухгалтерская справка или справка-расчет;

- единоличный акт приемки-передачи, который пусть и не предусмотрен постановлением под номером 13, но в рассматриваемом контексте считается вынужденной мерой;

- иной ПУД, соответствующий тем требованиям, которые предъявляются к составлению такой документации.

ПУД готовится не на дату произведения оплаты, а на момент получения справки о наличии или отсутствии судимости у того или иного лица. Причина в том, что в некоторых ситуациях она не получается, а сам факт перечисления средств нельзя квалифицировать как произведенные расходы предприятия.

ПУД готовится не на дату произведения оплаты, а на момент получения справки о наличии или отсутствии судимости у того или иного лица. Причина в том, что в некоторых ситуациях она не получается, а сам факт перечисления средств нельзя квалифицировать как произведенные расходы предприятия.

Если говорить о возможности учета таких затрат, следует руководствоваться следующими соображениями. Расходы в бухгалтерии, учитываемые при обложении налогами– это экономически обоснованные затраты, определяемые на основании соответствующих документов. Затраты по производству и реализации – это стоимостная оценка использования при создании продукта различных ресурсов, сырья, материалов и т.д., отражаемых в учете.

В статье 173 НК отсутствуют прямые ограничения на включение в состав затрат, уменьшающих облагаемую прибыль, получения сведений о правонарушениях. Нарушением ТК это также не является, ведь документация истребуется не у физлица при трудоустройстве, а за счет организации в установленном порядке.

ООО «Бухгалтерские технологии» полагает, что такие расходы можно включать в состав соответствующих затрат, ведь сбор сведений о потенциальном работнике можно рассматривать как часть кадровой политики организации. Получается, что, пусть и не прямо, но такие действия связаны с производством и продажей конечного продукта.

При этом существует весомая оговорка. ИМНС полагает, что такие расходы в налоговом учете можно отражать исключительно при условии, что получение сведений предполагается по законодательству (говоря иначе, надо смотреть конкретный пример). В случае с нашим сторожем это не предусматривается (кроме ситуации с работой компании по охранной лицензии).

Отметим, что получение сведений об отсутствии судимости по закону актуально только в отношении тех, кто трудится в военизированной охране. Туда элементарно нельзя принять лицо с уголовными проблемами.

Из сказанного сегодня следует, что получение сведений о правонарушениях с включением в состав затрат, учитываемых при определении облагаемой прибыли, актуально только при условии, что подразумевается военизированная охрана.

Отразить эти и другие расходы в бухгалтерском учете, разобраться с ИМНС и ФСЗН гораздо легче, если обратиться за помощью в нашу компанию. Располагаем соответствующими знаниями и опытом. Свяжитесь с экспертами ООО «Бухгалтерские технологии» при первой необходимости!