НДС в Беларуси – косвенный налог, включаемый в конечную цену продукта. Перечисляется продавцом, но на самом деле оплачивает потребитель, покупая товары или услуги. Налог на добавленную стоимость взимается только с суммы, которая превышает себестоимость.

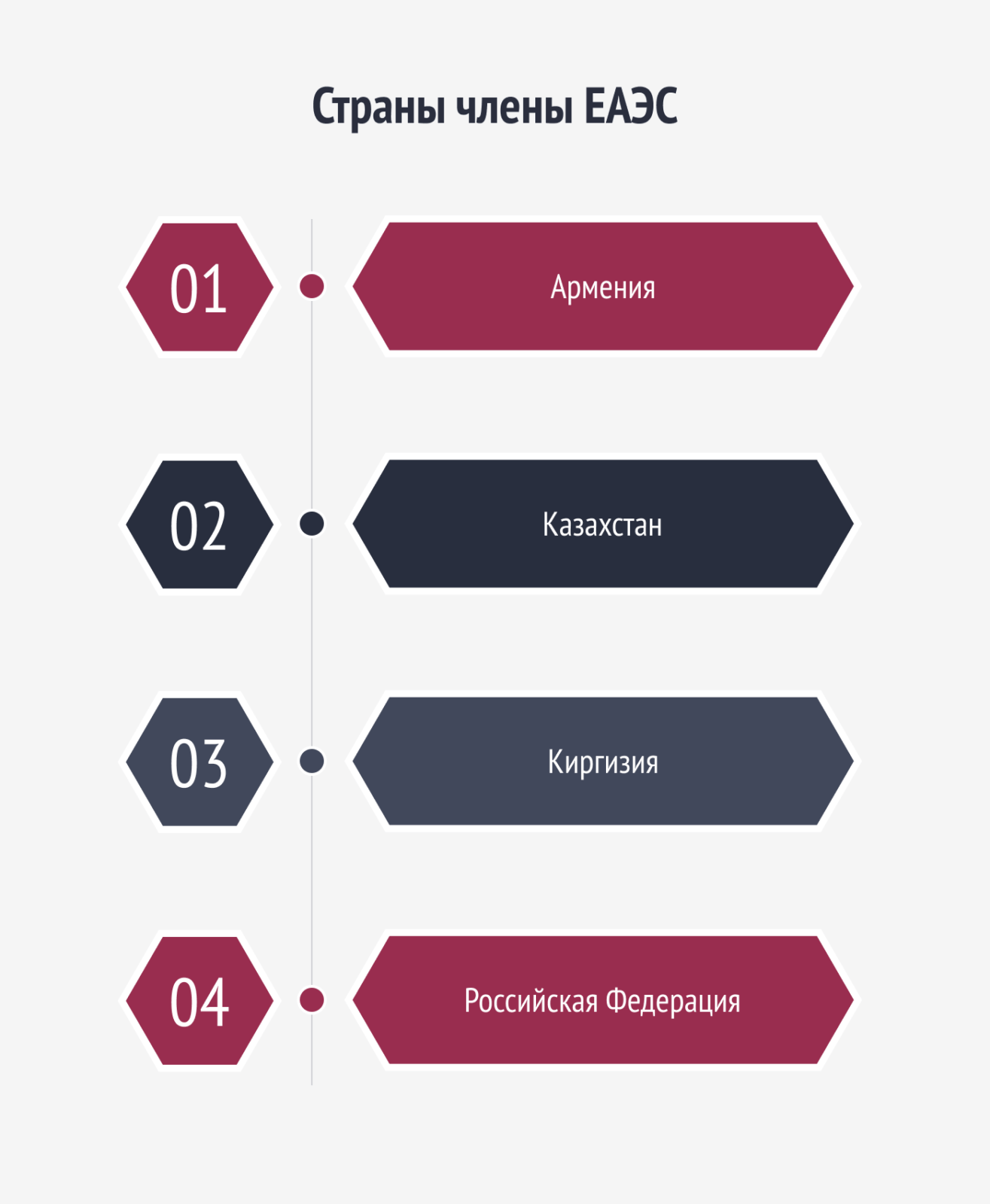

РБ активно взаимодействует с другими государствами, ведь только при таком отношении компактная страна способна рассчитывать на развитие экономики. В частности, имеет статус члена Евразийского экономического союза (ЕАЭС), в который также входят: Армения; Казахстан; Киргизия; Российская Федерация.

ООО «Бухгалтерские технологии» хочет сегодня продемонстрировать последовательность шагов, на которые обязан пойти импортер, чтобы верно перечислить НДС и вовремя отчитаться перед ИМНС по товару, ввезенному из Союза.

Стадия 1. Определяем, требуется ли уплата НДС в конкретном случае

Стадия 1. Определяем, требуется ли уплата НДС в конкретном случае

Стадия 1. Определяем, требуется ли уплата НДС в конкретном случае

Стадия 1. Определяем, требуется ли уплата НДС в конкретном случаеНалог перечисляет тот, кто приобретает право собственности на продукцию. В качестве оснований способны выступать договор поставки, мены, товарного займа и пр. Ввозной платеж обязаны производить и те, кто использует особенные режимы обложения налогами.

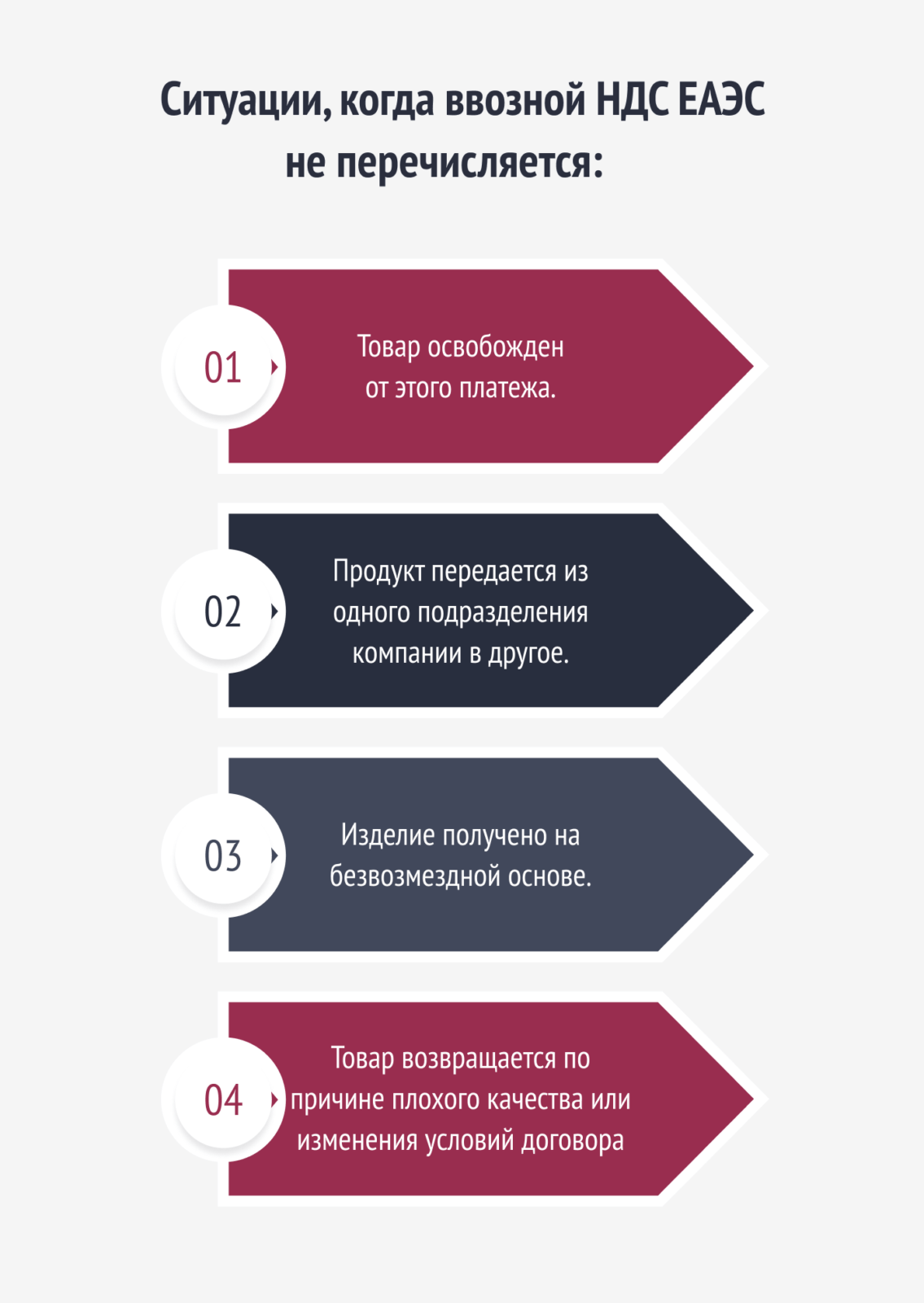

При этом имеют место ситуации, когда ввозной НДС ЕАЭС не перечисляется:

- Товар освобожден от этого платежа.

- Продукт передается из одного подразделения компании в другое.

- Изделие получено на безвозмездной основе.

- Ранее экспортированный товар возвращается по причине плохого качества или изменения условий договора.

Стадия 2. Исчисляем НДС

Стадия 2. Исчисляем НДС

Стадия 2. Исчисляем НДС

Стадия 2. Исчисляем НДСЧтобы произвести правильный расчет, ООО «Бухгалтерские технологии» рекомендует умножать стоимость товаров на ставки НДС ЕАЭС и делить на 100. Налоговая база определяется на момент принятия продукции на учет. Этой датой считается:

- Для ведущих бухучет – в соответствии с учетной политикой компании.

- Для ведущих книгу учета расходов, а также доходов – дата, приведенная в графе 3 1-й части раздела под номером 6.

Существует общее правило, по которому налоговой базой признается цена товаров по тому или иному договору. Сюда не надо включать цену сопутствующих услуг (допустим, транспортировка), ведь они, когда разговор о резидентах Союза, облагаются по иным правилам. При этом, если услуга включена в цену, то для определения базы тоже учитывается.

Расчеты производятся в рублях. Если фигурирует валюта, курс учитывается по Нацбанку на момент принятия к учету.

Ставки НДС ЕАЭС бывают различными – 10 и 20%.

Стадия 3. Уплачиваем НДС

Налог перечисляется в бюджет через ИМНС, в которой лицо состоит на учете. Реквизиты легко уточнить на официальном ресурсе МНС.

Срок уплаты – не позже 20 числа месяца, который следует за датой принятия к учету. Если последний день оказывается нерабочим, налог перечисляется не позднее первого следующего рабочего дня.

ООО «Бухгалтерские технологии» настоятельно советует не откладывать уплату до последнего часа. Так легко опоздать с декларацией по налогам косвенного типа, срок сдачи которой истекает одновременно с периодом уплаты НДС, а ведь еще надо приложить банковскую выписку.

Стадия 4. Готовим заявление о ввозе

Оформляется по каждому договору, но можно включить данные о нескольких партиях по различным спецификациям. Допускается и бумажная, и электронная версия с ЭЦП. Инспекция проверяет в течение 10 дней. Если ошибки не обнаружены, уплата налога или освобождение от него подтверждаются.

Стадия 5. Готовим 2-ю часть декларации по НДС

Ее заполняют:

- за отчетный месяц;

- при принятии на учет товаров из ЕАЭС;

- отдельно по каждому государству, с территории которого произведен ввоз;

- по облагаемым и освобождаемым от НДС товарам, а также в отношении сумм, способствующих увеличению базы по ввозному НДС;

- в некоторых других случаях.

Стадия 6. Готовим ЭСЧФ

При ввозе продукции импортер обязан создать ЭСЧФ и отправить на спецпортал не позже 20 числа следующего месяца. Важно, чтобы соблюдались условия:

- НДС перечислен в установленный срок.

- В ИМНС представлено соответствующее заявление.

Заполняется по общим правилам. При этом имеют место некоторые особенности, которые эксперты ООО «Бухгалтерские технологии» готовы раскрыть, когда в разговоре появится конкретика.

Стадия 7. Отчитываемся перед налоговой

Подается декларация по НДС, заявление о ввозе и прочая документация. Декларация подается даже при освобождении от уплаты рассматриваемого налога. Делается не позже 20 числа следующего за принятием на учет месяца. Допускается направление копий (кроме самого заявления).

Стадия 8. Принимаем ввозной НДС к вычету

Право на вычет наступает на последнюю из дат:

- момент принятия товаров к учету;

- момент отражения налоговых сумм в учете;

- последний день месяца, за который направлена декларация;

- дата представления декларации;

- дата уплаты (зачета) налога;

- момент направления ЭСЧФ на спецпортал.

Чтобы принять к вычету в месяце принятия на учет, нужно уплатить НДС и выставить ЭСЧФ не позже подачи декларации. Если нет, то вычет происходит в том периоде, в котором фактически зачтен платеж.

Чтобы принять к вычету в месяце принятия на учет, нужно уплатить НДС и выставить ЭСЧФ не позже подачи декларации. Если нет, то вычет происходит в том периоде, в котором фактически зачтен платеж.

НДС в Беларуси уплачивают многие, но вовсе не означает, что эта система на достаточном уровне понятна хозяйствующим субъектам. ООО «Бухгалтерские технологии» надеется, что сегодняшний разговор пролил свет на эту ипостась международного сотрудничества. Если остались вопросы – обращайтесь, с радостью поможем!