Персонифицированный учёт в Беларуси ведётся уже более двадцати лет. Большинство бухгалтеров и кадровиков давно усвоили его требования. Тем не менее с 8 января 2026 года вступили в силу новые Правила индивидуального (персонифицированного) учёта застрахованных лиц, утверждённые постановлением Совета Министров Республики Беларусь от 20.12.2025 № 742. Одновременно утратили силу прежние Правила № 837, действовавшие с 1997 года.

Изменения затронули порядок подачи форм ПУ-1, ПУ-2, ПУ-3 и ПУ-6: скорректированы сроки, уточнены случаи, изменён круг лиц, обязанных представлять сведения. Данная статья содержит актуальный обзор всех форм с учётом новых требований.

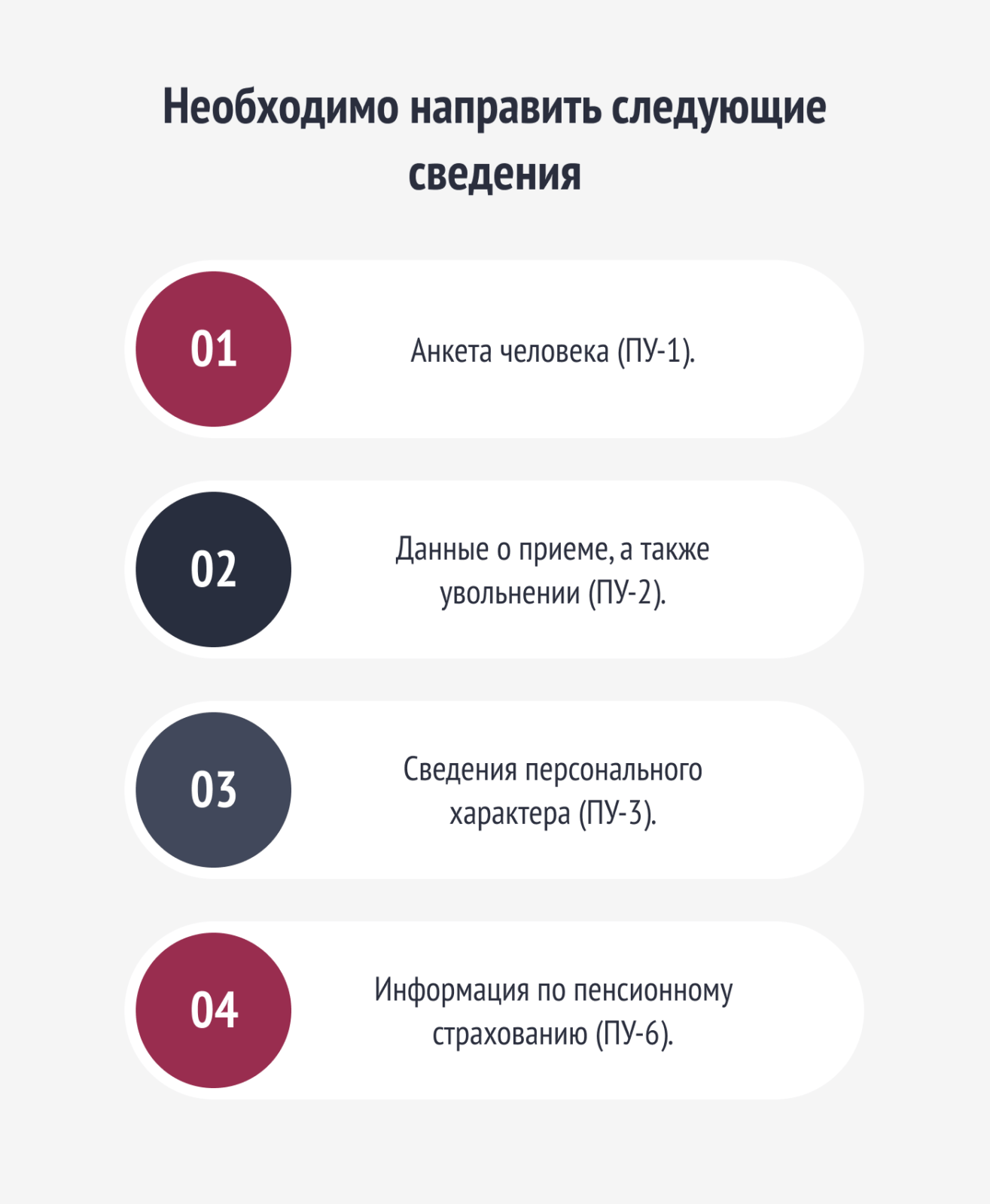

Перечень форм документов персонифицированного учёта

Наниматели обязаны представлять в ФСЗН следующие формы документов персонифицированного учёта (ДПУ):

- ПУ-1 — анкета застрахованного лица

- ПУ-2 — сведения о приёме и увольнении

- ПУ-3 — индивидуальные сведения (для организаций-нанимателей)

- ПУ-6 — сведения на профессиональное пенсионное страхование

Способ представления форм ДПУ

Все формы ДПУ представляются исключительно в электронном виде через информационный ресурс «Личный кабинет плательщика взносов» на корпоративном портале ФСЗН:

- Плательщики со среднесписочной численностью до 5 человек включительно — в электронной форме через учётную запись пользователя либо в виде электронных документов, заверенных ЭЦП.

- Плательщики со среднесписочной численностью свыше 5 человек — только в виде электронных документов, заверенных электронной цифровой подписью.

Списки плательщиков со среднесписочной численностью до 5 человек формирует ФСЗН на 1-е число календарного года (квартала) на основании последней принятой формы отчётности 4-фонд.

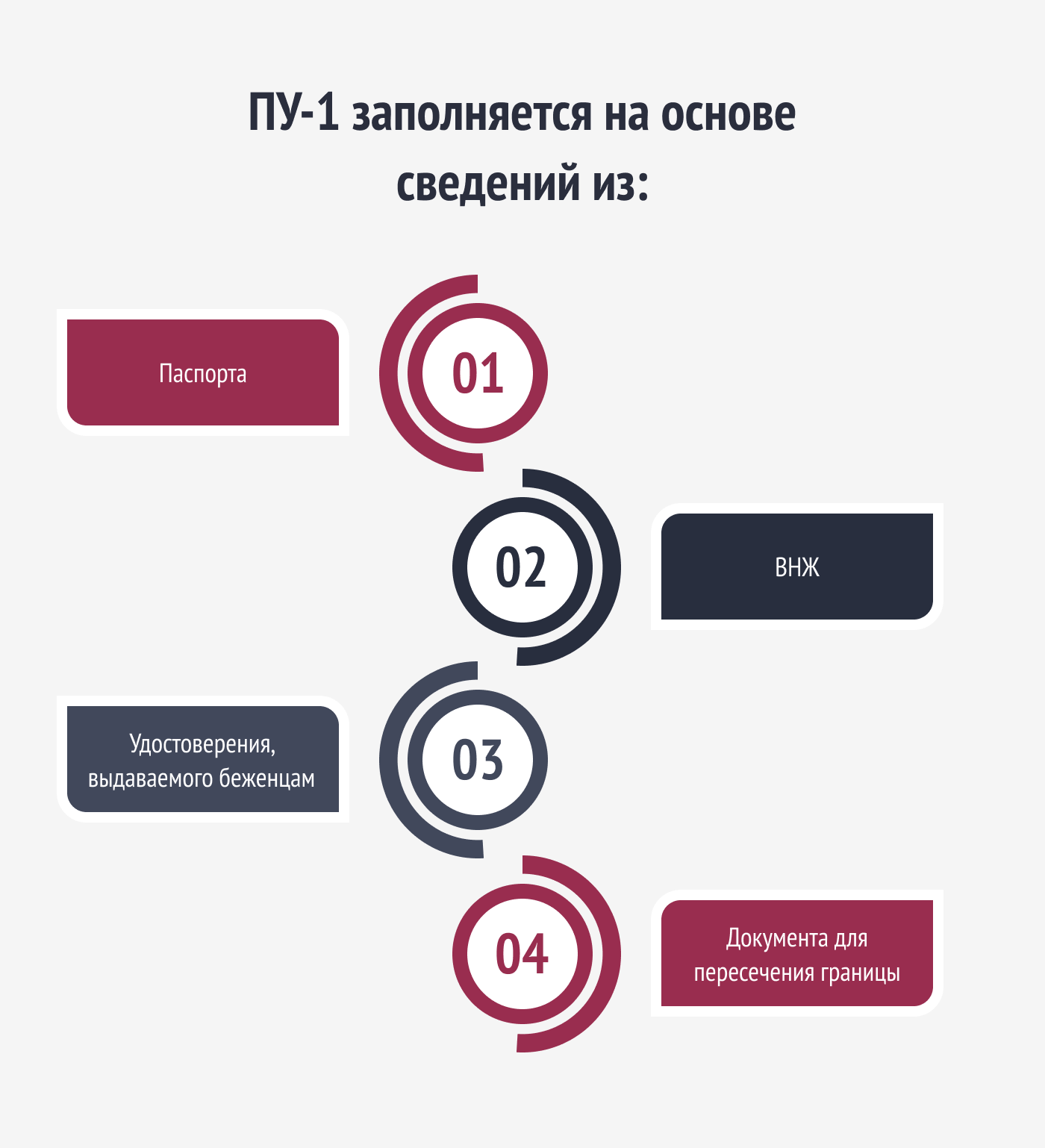

ПУ-1 — Анкета застрахованного лица

Форма ПУ-1 заполняется на основании паспорта, вида на жительство, удостоверения беженца или документа для пересечения границы.

Типы формы ПУ-1 и сроки подачи

Регистрация — заполняется при приёме на работу лица, не имеющего страхового свидетельства (как правило, иностранные граждане без идентификационного номера). Срок: 5 календарных дней с момента приёма на работу.

Восстановление свидетельства — заполняется при утере или приведении в негодность документа социального страхования на основании письменного обращения работника. Срок: 5 календарных дней с момента обращения работника.

Важное изменение с 08.01.2026

Форму ПУ-1 с типом «Изменение анкетных данных» подавать больше не нужно в отношении граждан, у которых в документе, удостоверяющем личность, имеется идентификационный номер (14 символов). Анкетные данные таких лиц ФСЗН обновляет самостоятельно на основании информации из регистра населения (ч. 3 п. 15 Правил № 742).

Пример: работница с белорусским паспортом вышла замуж и сменила фамилию — форму ПУ-1 подавать не нужно.

Форма ПУ-1 с типом «Изменение анкетных данных» по-прежнему подаётся только на иностранных граждан, которые получили разрешение на постоянное проживание в РБ, а также при изменении их анкетных данных (если ранее они принимались на работу на основании документа для выезда за границу или удостоверения беженца).

ПУ-2 — Сведения о приёме и увольнении

Форма ПУ-2 заполняется на основании приказов о приёме и увольнении и иных кадровых документов. Содержит сведения о периодах работы, необходимых для назначения пенсий и пособий.

Типы формы ПУ-2

- Исходная — основной тип: сведения о приёме, увольнении, переводах, периодах работы.

- Отменяющая — полная отмена ранее направленных сведений.

- Корректирующая — исправление отдельных сведений в уже поданной форме.

Сроки подачи формы ПУ-2

Приём и увольнение в текущем квартале (общий порядок) — ежеквартально, в течение месяца, следующего за отчётным кварталом, не позднее 10-го числа.

Увольнение работника — не позднее рабочего дня, следующего за днём увольнения. Изменение с 08.01.2026: ранее форму требовалось представить не позднее самого дня увольнения.

Назначение пенсии (перерасчёт, перевод с одного вида на другой) — в течение 5 рабочих дней со дня подачи работником соответствующего заявления работодателю или в орган ФСЗН.

Ликвидация организации / прекращение деятельности ИП — в течение 30 рабочих дней со дня подачи документов в регистрирующий орган для начала процедуры ликвидации.

Корректировка или отмена сведений — по мере необходимости.

Пример: работник уволен 15.01.2026 — форму ПУ-2 нужно подать не позднее 16.01.2026 (абз. 4 ч. 1 п. 16 Правил № 742).

Расширение случаев, когда форму ПУ-2 заполняет работник ФСЗН

С 08.01.2026 перечень таких ситуаций расширен. Представитель ФСЗН самостоятельно заполняет форму ПУ-2, если:

- бывший наниматель не уплачивал страховые взносы и не представил форму ПУ-2 в течение календарного года — на основании записи об увольнении в трудовой книжке;

- организация ликвидирована (увольнение по п. 1 ст. 42 ТК) — при этом дата увольнения совпадает с датой исключения организации из ЕГР;

- гражданин, оказывавший услуги в сфере агроэкотуризма, умер.

ПУ-3 — Индивидуальные сведения

Форма ПУ-3 содержит сведения о заработке (доходе) и начисленных страховых взносах за каждого застрахованного лица. Является основой для назначения и расчёта пенсий.

Кто и как представляет ПУ-3

Организации-наниматели представляют форму самостоятельно — ежеквартально в течение месяца, следующего за кварталом, и ежегодно.

Индивидуальные предприниматели — форму ПУ-3 заполняет специалист ФСЗН на основании данных МНС об уплаченных взносах. Срок: ежегодно не позднее 15 апреля следующего года (за 2025 год — не позднее 15.04.2026).

Плательщики налога на профессиональный доход (самозанятые) — форму заполняет специалист ФСЗН. Срок: ежегодно не позднее 15 апреля следующего года.

Адвокаты и нотариусы — представляют самостоятельно через Личный кабинет плательщика на портале ФСЗН. Срок: ежегодно не позднее 31 марта следующего года.

Лица, работающие за рубежом — форму заполняет специалист ФСЗН при полной уплате взносов за год. Срок: ежегодно не позднее 15 апреля следующего года.

Важное изменение с 2025 года. ИП и самозанятые (плательщики НПД) больше не обязаны самостоятельно заполнять и подавать форму ПУ-3. ФСЗН формирует её автоматически на основании данных об уплаченных взносах, полученных от Министерства по налогам и сборам.

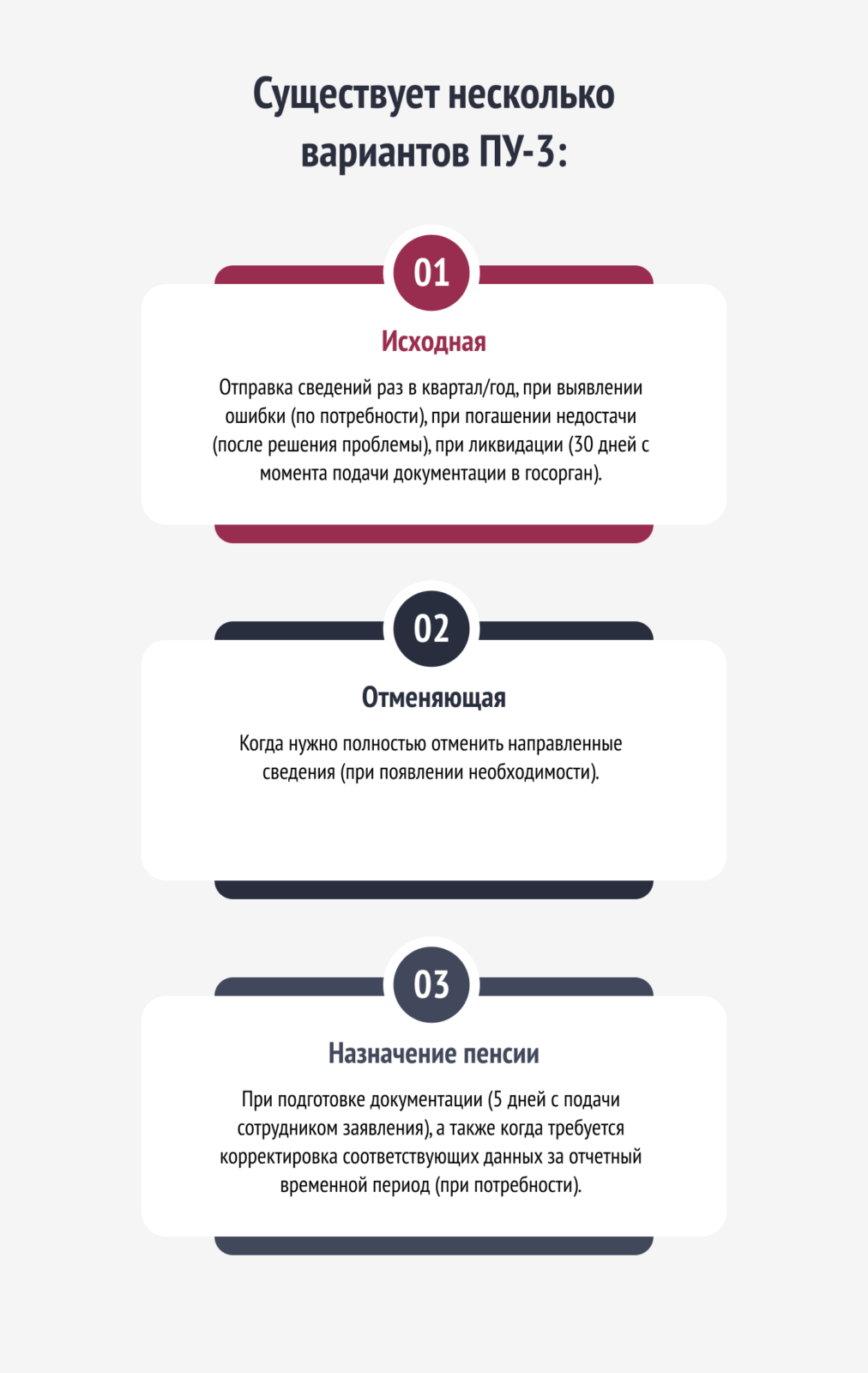

Типы формы ПУ-3 для нанимателей

Исходная — подача сведений за квартал или за год. Срок: ежеквартально в течение месяца, следующего за кварталом; ежегодно.

Назначение пенсии — при подготовке документов для назначения пенсии работнику. Срок: 5 календарных дней с момента подачи работником заявления о назначении пенсии.

Корректирующая — при обнаружении ошибок в поданных сведениях. По мере необходимости.

Отменяющая — для полной отмены направленных сведений. По мере необходимости.

Новое требование: отражение периодов военной службы (с 28.01.2026)

С 28 января 2026 года (постановление ФСЗН от 22.01.2026 № 1) введено требование об обязательном заполнении раздела 2 «Дополнительные сведения о стаже» формы ПУ-3 в отношении застрахованных лиц, предоставивших работодателю документ о периодах военной службы.

Формы ДПУ также дополнены кодом категории застрахованного лица «58» для граждан, предоставивших такой документ. При расчёте среднедневного заработка для назначения пособий периоды военной службы, отражённые в ДПУ, исключаются у каждого плательщика, участвующего в расчёте.

ПУ-6 — Сведения на профессиональное пенсионное страхование

Форма ПУ-6 заполняется на работников, занятых на рабочих местах с особыми условиями труда, дающих право на досрочную профессиональную пенсию.

Типы формы ПУ-6 и сроки подачи

Исходная — подача сведений за отчётный квартал или за год нарастающим итогом с учётом корректировок за 1–3 кварталы. Срок: ежеквартально в течение месяца, следующего за кварталом.

Назначение пенсии — при оформлении профессиональной пенсии; при достижении работником общеустановленного пенсионного возраста; при увольнении работника, достигшего пенсионного возраста в текущем периоде. Срок: 5 рабочих дней со дня подачи заявления; не позднее месяца, следующего за месяцем возникновения обстоятельств.

Корректирующая — при обнаружении ошибок в поданных сведениях. По мере необходимости.

Отменяющая — при полной отмене поданных сведений, в том числе при ошибочном заполнении кода профессии или вида деятельности. По мере необходимости.

Ответственность за нарушения

Непредставление документов персонифицированного учёта в установленные сроки или представление недостоверных сведений влечёт административную ответственность:

- Непредставление или несвоевременное представление ДПУ — штраф до 20 базовых величин (БВ).

- Представление заведомо недостоверных сведений — штраф до 20 БВ.

- Опоздание с подачей на срок не более 3 календарных дней — не признаётся нарушением.

С 1 января 2026 года базовая величина в Беларуси составляет 45 рублей. Таким образом, максимальный штраф по данной статье — 900 рублей.

Сводная таблица изменений с 08.01.2026

|

Форма |

Что изменилось |

|

ПУ-1 |

Отменена обязанность подавать тип «изменение анкетных данных» для граждан с идентификационным номером в паспорте — данные обновляет ФСЗН из регистра населения |

|

ПУ-2 |

Срок подачи при увольнении продлён на 1 рабочий день (теперь — не позднее следующего рабочего дня после увольнения); расширен перечень случаев, когда форму заполняет работник ФСЗН |

|

ПУ-3 |

ИП и самозанятые не подают форму самостоятельно — ФСЗН формирует её автоматически; введено обязательное заполнение раздела 2 по работникам с периодами военной службы; новый код категории «58» |

|

ПУ-6 |

Структура типов форм и сроки подачи уточнены в новых Правилах № 742 |

|

Все формы |

Новая нормативная база: Правила № 742 вместо Правил № 837; новая Инструкция по заполнению (постановление ФСЗН № 14); подача — только через Личный кабинет плательщика на портале ФСЗН |

Персонифицированный учёт — почему это важно

Индивидуальный персонифицированный учёт — это основа системы пенсионного обеспечения в Беларуси. Данные, которые наниматель своевременно передаёт в ФСЗН, напрямую определяют размер будущей пенсии каждого работника.

Отсутствие сведений в системе персучёта или наличие ошибок создаёт риски для работника при назначении пенсии и пособий. Именно поэтому точность и своевременность представления ДПУ — не просто формальное требование, а реальная защита интересов людей.

Если у вас остались вопросы по порядку представления документов персонифицированного учёта, специалисты ООО «Бухгалтерские технологии» готовы взять взаимодействие с ФСЗН под полный контроль.