Учетная политика организации — это базовый документ, определяющий совокупность способов ведения бухгалтерского учета и налогообложения. В 2026 году требования к этому документу стали еще более жесткими, а возможности для маневра в части амортизации и курсовых разниц требуют детального анализа. ООО «Бухгалтерские технологии» рекомендует актуализировать вашу политику до начала отчетного периода, чтобы избежать штрафов и переплат по налогам.

Ключевые изменения в учетной политики организации с 2026 года

В 2026 году учетная политика организации должна быть приведена в соответствие с актуальными редакциями Налогового кодекса и национальных стандартов бухгалтерского учета (НСБУ). Эксперты ООО «Бухгалтерские технологии» выделили приоритетные направления, требующие корректировки в локальных актах:

1. Регламентация учета курсовых разниц

В связи с завершением действия временных правовых режимов, позволявших особый порядок отражения разниц, возникающих при пересчете активов и обязательств в иностранной валюте, организации обязаны закрепить в политике окончательный алгоритм их списания.

- Необходимо определить: будут ли курсовые разницы в полном объеме относиться на финансовый результат отчетного периода (счет 91) или распределяться в порядке, установленном действующим законодательством на 2026 год.

2. Возобновление начисления амортизации в полном объеме

После прекращения действия законодательно установленных прав на временное неначисление амортизации по основным средствам и нематериальным активам, учетная политика 2026 должна содержать актуализированные сведения о способах и методах начисления амортизационных отчислений. Важно зафиксировать порядок пересмотра сроков полезного использования для объектов, по которым начисление ранее было приостановлено.

3. Переход на обязательный электронный документооборот

С учетом расширения перечня операций, требующих использования электронных накладных, в учетной политике необходимо закрепить:

- Порядок создания, передачи и хранения первичных учетных документов (ПУД) в виде электронных документов.

- Перечень лиц, имеющих право подписи ПУД с использованием электронной цифровой подписи (ЭЦП).

- Процедуру взаимодействия с контрагентами через системы электронного документооборота (ЭДО).

4. Актуализация стоимостного критерия для основных средств

В 2026 году организациям рекомендуется пересмотреть и зафиксировать в политике лимит стоимости активов для их признания в качестве основных средств. Установление обоснованного лимита (с учетом актуальных базовых величин) позволяет оптимизировать учет малоценных предметов и корректно формировать базу для налога на недвижимость.

5. Выбор метода распределения налоговых вычетов по НДС

В связи с изменениями в налоговом администрировании, учетная политика на 2026 год должна содержать четко выбранный метод распределения сумм «входного» НДС:

- Метод удельного веса.

- Метод раздельного учета.

Выбор метода напрямую влияет на финансовые показатели компании, особенно при наличии экспортных операций или оборотов, освобожденных от налогообложения.

Пересмотр сроков службы/полезного использования ОС

Комиссия организации имеет право пересматривать нормативные сроки службы и сроки полезного использования основных средств. Это право реализуется с начала отчетного года или после завершения модернизации, реконструкции или дооборудования. Учетная политика 2026 должна четко фиксировать критерии, по которым принимается решение о таком пересмотре, особенно при реорганизации бизнеса.

Пересмотр нормативных сроков службы/полезного использования активов, признанных нематериальными

Это делается со старта отчетного года, при возобновлении, а также продлении срока использования. Ранее подобное допускалось, только когда разговор велся о двух последних ситуациях. Также является правом, а не обязанностью.

Нюансы начисления амортизации ОС и нематериальных активов

Компания собственными силами определяет способы/методы этих процедур. До завершения периода полезного использования их допускается пересматривать:

- с начала года, но непременно должна содержать учетная политика организации;

- в течение года при модернизации, реконструкции и т.д., по объектам ОС, которые перешли при реорганизации, при возобновлении или продлении работы.

С 2026 года расширены возможности по пересмотру сроков использования НМА. Теперь это можно делать не только при продлении срока действия патентов или лицензий, но и при возобновлении использования актива. Это право, а не обязанность, но его наличие в политике позволяет более гибко управлять финансовым результатом.

Переоценка на 01.01 ОС, доходных вложений в мат. активы, оборудования к установке

Порядок переоценки регулируется Указом №622. В отношении зданий и сооружений переоценка обязательна только при достижении определенного уровня инфляции (100% и более). В остальных случаях — это решение собственника. Учетная политика на 2026 год должна содержать информацию о том, будет ли компания проводить переоценку и с какой периодичностью.

Отражение выбытия ОС и вложений в долгосрочные активы. Выявление изначальной стоимости имущества, принятого на безвозмездной основе

Организации располагают правом при выбытии имущества, приведенного в пункте 2 Указа №284, путем передачи безвозмездного характера, списания, а также продажи, списывать за счет добав. капитала в рамках остатка:

- остаточную цену имущества и затрат, связанных с передачей – при безвозмездной операции;

- аналогичные показатели, но при списании и за вычетом расценок принятых к учету мат. ценностей – при списании;

- аналогичные показатели, но при продаже за исключением тех средств от реализации, которые подлежат поступлению в распоряжение компании – при продаже.

Такое право было до конца 2020 года. До этого же момента допускалось определение первоначальной цены на 1-е число месяца, в котором происходила передача в надлежащем порядке.

Учет разниц курса при пересчете цены активов и обязательств в валюте

Вопрос учета курсовых разниц остается одним из самых сложных. Согласно актуальным нормам (развитие Указа №159 и последующих актов), коммерческие организации имеют право относить курсовые разницы на доходы/расходы будущих периодов.

Выбранный алгоритм списания курсовых разниц должен быть закреплен в политике и не может меняться в течение года. Вы можете выбрать либо отражение на счете 91, либо распределение во времени, что существенно влияет на налог на прибыль.

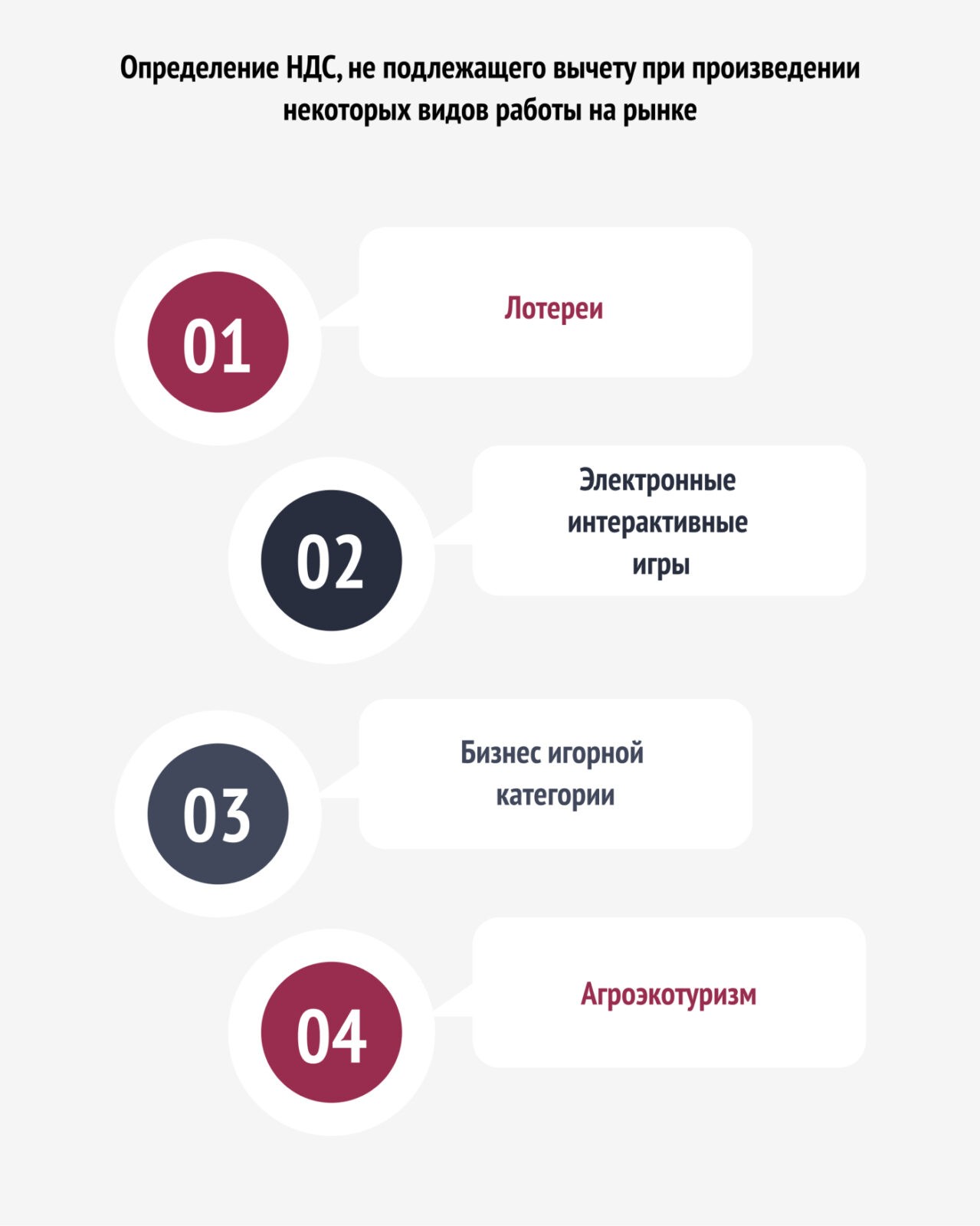

Определение НДС, не подлежащего вычету при произведении некоторых видов работы на рынке

Не подразумевает вычет то, что предъявляется при покупке, а также уплаченное при ввозе продукта, имущественных прав, имеющих отношение к доходам в части выполнения работы в следующих направлениях:

- лотереи;

- электронные интерактивные игры;

- бизнес игорной категории;

- агроэкотуризм и т.д.

Учетная политика организации больше не должна содержать упоминаний о ЕНВД, ведь был отменен.

Учет разниц курсов при обложении прибыли налогом

Если возникает в течение года, компания имеет право вводить в состав:

- внереализационных доходов/расходов налога, которым облагается прибыль;

- внереализационных доходов/расходов ЕН.

Выработанный алгоритм учета отражается в политике и не подлежит корректировке в течение календарного года.

План счетов бухучета в фирме и ПУД

Должен непременно оговариваться, содержать полный перечень.

Если говорить о учетных первичных документах, их также нужно ввести в политику. Помните, что ПУД в некоторых обстоятельствах способен составляться единолично. Издание его необязательно, если, например, поставщик представил необходимый документ, оформленный в гармонии с нормами РБ.

ПУД обязан содержать:

- имя документа;

- дату, на которую приходится составление;

- название участника конкретной операции;

- содержание и основание совершения;

- должности лиц, несущих ответственность;

- иные сведения.

Чек-лист «Учетная политика на 2026 год»

Проверьте, включены ли в ваш документ следующие пункты:

- Способ начисления амортизации: линейный, нелинейный или производительный.

- Лимит стоимости ОС: критерий отнесения активов к основным средствам или инвентарю (в 2026 году важно соответствие актуальным постановлениям Минфина).

- Метод оценки ТМЦ: по средней цене, ФИФО или цене каждой единицы.

- Курсовые разницы: порядок списания со счета 97 (или 98) на финансовый результат.

- Резервы: создание резервов по сомнительным долгам и на оплату отпусков (обязательность или право).

Имеются некоторые другие нововведения, но о них ООО «Бухгалтерские технологии» с большей охотой расскажет при личном общении. Обратитесь к нам, и учетная политика будет разработана в полном соответствии с законодательством.