Налоговый кодекс 2022 года – наверное, самая обсуждаемая тема в предпринимательской среде. Если раньше все догадки были исключительно на уровне воображения плательщиков, то сейчас можно получить определенное представление об обновленном своде законов.

На сайте Минфина появился проект этого норматива, поэтому ООО «Бухгалтерские технологии» решило основательно поговорить на тему грядущих изменений. Что будет с УСН, единым налогом? Каков новый налог на профессиональный доход? Постараемся быть краткими, но емкими в рассуждениях.

УСН для юридических лиц

Согласно проекту, с начала 2022 года не располагают правом применять такую систему нотариусы, которые работают в бюро, а также адвокаты. Предполагается уменьшение значения критериев, которые нужны для перехода на «упрощенку». С указанной даты перейти смогут организации, у которых:

- до 50 работников (сейчас — 100);

- валовая выручка нарастающим итогом – до 1 612 500 рублей (сейчас – 1 623 479 рублей).

Впервые прошедшие регистрацию плательщики располагают правом применять УСН с момента оформления, если списочная численность сотрудников не выше 50 человек.

С начала 2022 года исключается возможность применения УСН с НДС. Некоторые случаи, когда обязанность перечисления НДС сохраняется, остаются. Это:

- Ввоз товаров в республику.

- Приобретение товаров, имущественных прав, предлагаемых иностранными компаниями, не имеющими постоянного представительства в нашей стране.

- Обороты от продажи товаров, имущественных прав по договору доверительного управления в интересах выгодоприобретателя.

- НДС, излишне предъявленный в электронных счетах-фактурах и ПУД.

Налоговый кодекс РБ 2022 года предусматривает только 2 ставки при УСН:

- 16% — внереализационные доходы (сейчас столько же);

- 6% — валовая выручка (сейчас – 5%).

Отчетным периодом признается только квартал.

С 2023 года прогнозируется расширение списка организаций, которые не имеют права на «упрощенку». Сюда добавятся:

- Имеющие филиалы с учетом в ИМНС.

- Получившие денежные средства, которые не подлежат включению в валовую выручку по УСН.

Последнее ограничение не будет действовать, если фирма отразит в учетной политике такие средства как внереализационные доходы с последующим налогообложением в составе валовой выручки.

Упрощенная система останется, если:

- средства являются кредитом или его возвратом;

- деньги зачислены по ошибке и возвращены до 20 числа месяца, следующего за кварталом получения;

- финансы являются возвратом по причине неисполнения обязательств или отказом от работ, товаров, услуг.

В роли налоговой базы останется валовая выручка. При этом проект Налогового кодекса-2022 предлагает установить единый вариант отражения – кассовый принцип. Говоря иначе, облагается по мере получения средств (в том числе и предоплаты, аванса, задатка).

С 2023 года изменения коснутся и ведения учета. Допускается применение цифровых сервисов в личном кабинете плательщика. ООО «Бухгалтерские технологии» напоминает, что отчетность можно вести и на общих основаниях, но кассовый принцип все равно сохраняется.

УСН и единый налог для ИП

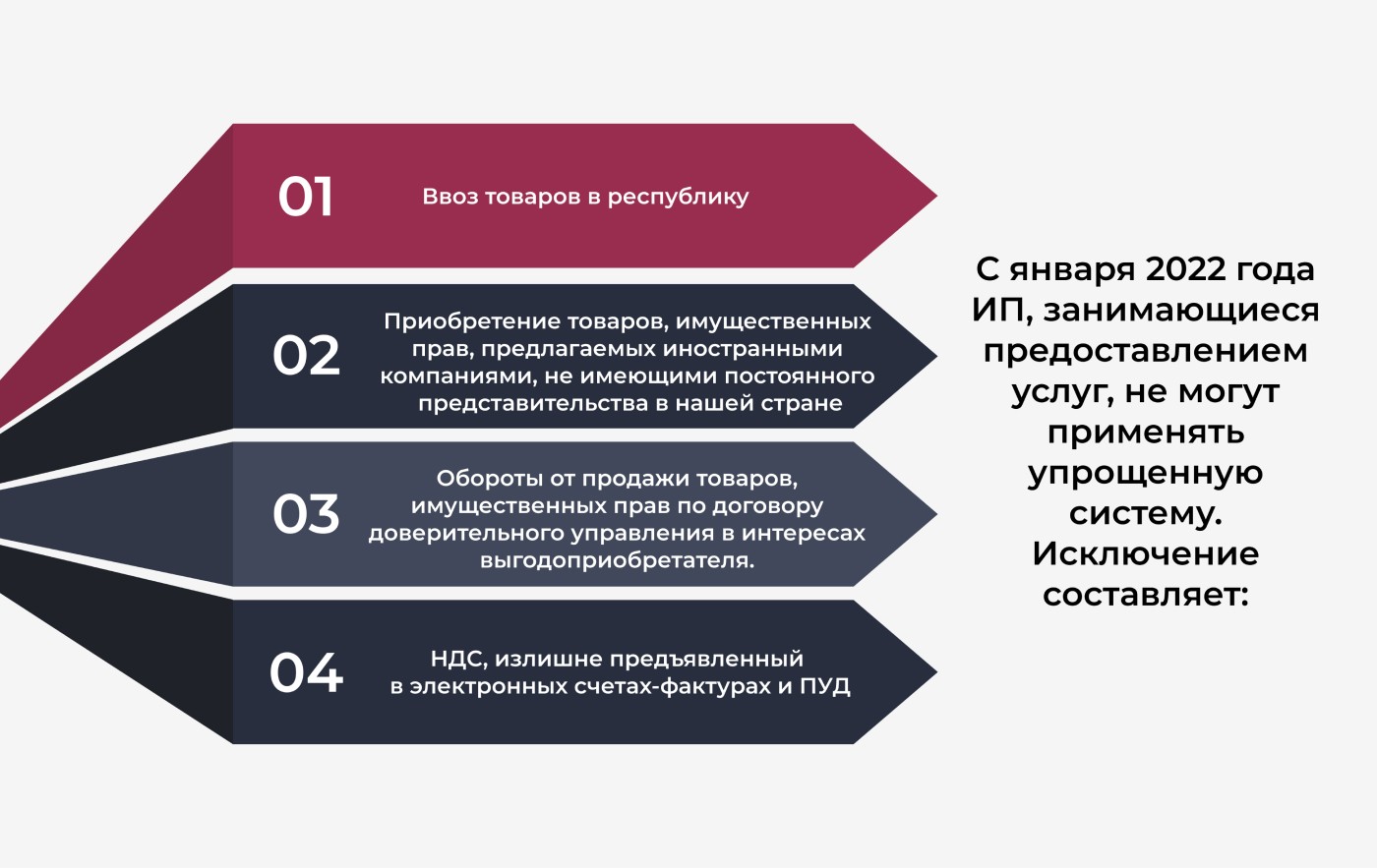

С января 2022 года ИП, занимающиеся предоставлением услуг, не могут применять упрощенную систему. Исключение составляют:

- Туризм.

- Здравоохранение.

- Сухопутный транспорт.

- Общественное питание.

- Обслуживание и ремонт авто.

Прогнозируется уменьшение критерия валовой выручки – 460 000 рублей (сейчас – 465 255 рублей). Исключается право применения УСН с уплатой НДС. Ставки собираются сделать следующими:

- 16% – внереализационные доходы; валовая выручка от коммерческих (кроме АО) и некоммерческих структур, если ИП или его родственник выступал в роли участника или руководителя;

- 6% — для остальных случаев.

С 2023 года право на применение «упрощенки» вообще собираются забрать у индивидуальных предпринимателей.

Единый налог с ИП и физлиц в 2022-м временно сохраняется. При этом исключены некоторые виды работы на рынке:

- общественное питание;

- дистанционная торговля товарами из групп подпункта 1.2 статьи 337 НК;

- реализация дополнительных жилищно-коммунальных услуг;

- деятельность сухопутного и речного пассажирского транспорта.

Из объектов обложения собираются исключить розничную торговлю автомобилями и мотоциклами.

Важно, что перечень объектов дополнился для тех, кто не осуществляет предпринимательскую деятельность:

- услуги дефектолога;

- ландшафтное проектирование;

- курьерская деятельность;

- чистка салонов авто;

- аренда и прокат развлекательно-спортивного оборудования.

С января 2023 года предусмотрена отмена единого налога с ИП и физлиц. Получается, что в недалеком будущем будет доступен только общий порядок с перечислением подоходного налога.

Налог на профессиональный доход

С 2023 года вводится в нашей стране. Его плательщиками признаются физические лица. Объектом обложения считаются доходы от продажи товаров, имущественных прав, полученные:

- гражданами – от источников в РБ и за пределами, а также в отношении имущества на территории нашей страны;

- другими лицами – от источников в РБ и в отношении имущества на территории государства.

Этим налогом не станут облагаться следующие доходы:

- от продажи недвижимости и транспортных средств;

- от сдачи жилых помещений на длительный срок;

- от продажи имущества, которое использовалось в личных, бытовых и иных нуждах, не имеющих отношения к предпринимательской деятельности;

- от реализации представителей дикорастущей флоры;

- от предоставления услуг по гражданско-правовым договорам, если заказчиками являются их работодатели или те, кто был нанимателем не менее 2 лет назад;

- от предпринимательской, нотариальной и иной деятельности.

Налоговый кодекс РБ 2022 года, если верить проекту, будет предполагать следующие ставки этого платежа:

- 10% – если не превышен лимит в 60 000 рублей;

- 20% – если превышен.

Прогнозируется, что нужно будет инсталлировать специальное приложение и через него направлять в ИМНС уведомление о применении указанного налога. Уплачивать придется раз в месяц. Этот же платеж нужно будет перечислять и ремесленникам, но перейти следует до уплаты сбора для таких лиц.

Таким образом, интересных моментов много. Предпринимателям придется основательно пересмотреть собственные взгляды на взаимодействие с инспекцией МНС. Что последует – череда закрытий или рост новых участников бизнес-сообщества – время покажет. Уверенно можно сказать одно – налоговый кодекс 2022 года открывает новую страницу бизнеса РБ.