В нашей республике предусмотрен налог на дивиденды. Команде ООО «Бухгалтерские технологии» часто приходится наблюдать, как хозяйствующие субъекты допускают ошибки при выявлении налоговой базы и применении ставок понижающей направленности. Настало время исправить ситуацию!

Что такое дивиденды?

Этот термин имеет латинские корни. На русский язык переводится как «подлежащий разделу». В современном праве так принято именовать часть прибыли, которая причитается к выплате. Это способно касаться и ОАО, и другой хозяйственной структуры. В качестве получателей выступают учредители и другие участники компаний.

Источником выплаты считается чистая прибыль после перечисления всех платежей обязательного характера. Обратите внимание, что в таком качестве не способны рассматриваться средства, направляемые на развитие бизнеса.

Статус дивидендов не имеют:

- выплаты при разделе имущества;

- выплаты при выходе участника из состава организации;

- увеличение стоимости пая и т.п.

Размер дивидендов пропорционален объему доли в собственности той или иной компании.

Размер дивидендов пропорционален объему доли в собственности той или иной компании.

Классический способ распределения – выплата в виде денежных средств. При этом допускается и передача ценных бумаг.

Общие моменты уточнены, теперь стоит переходить к обсуждению сегодняшней темы.

Что нужно знать о налоговой базе?

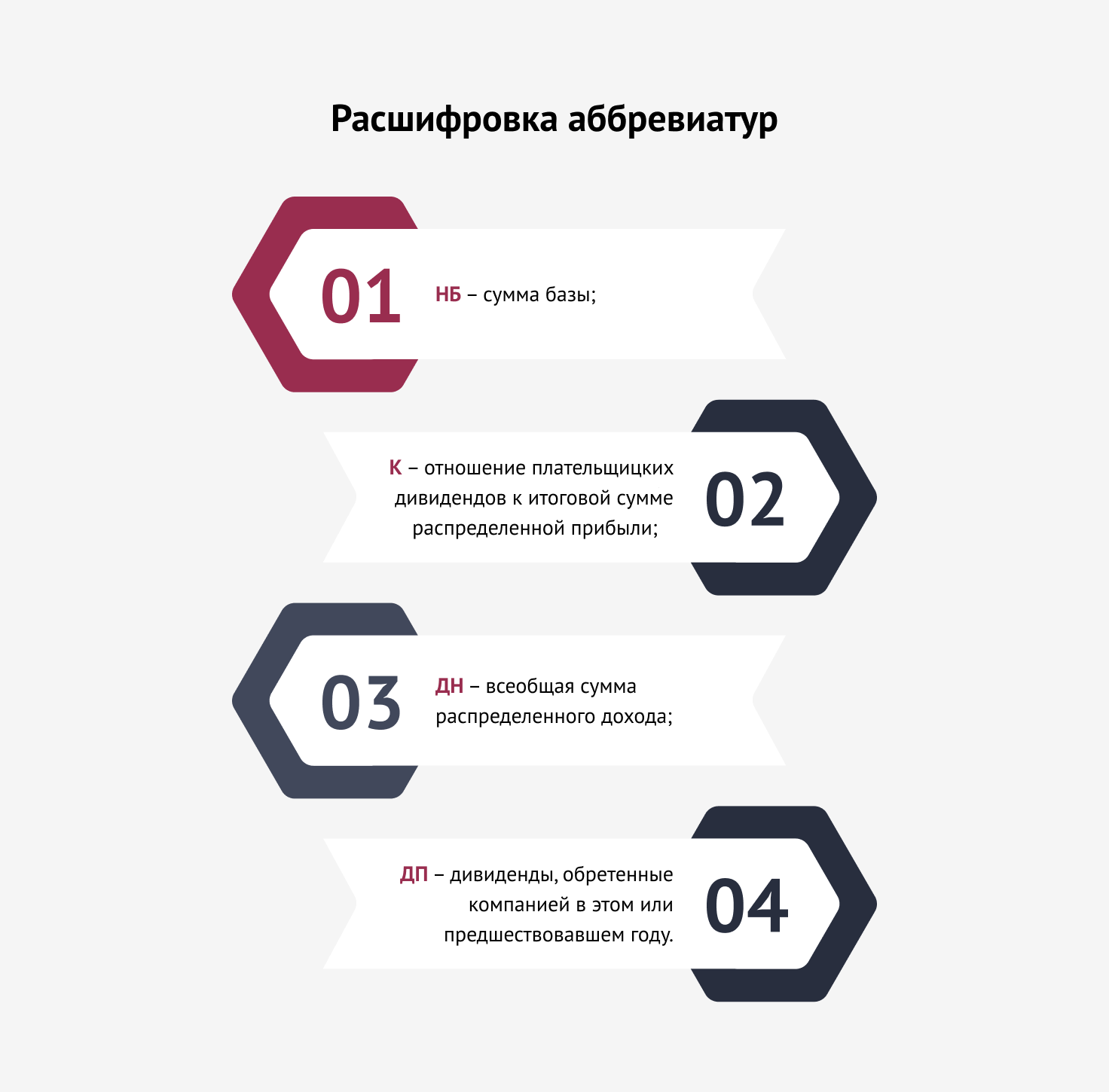

Чтобы определить этот показатель, требуется использовать формулу следующего вида: НБ = К умножить на (ДН-ДП). Сейчас кажется нагромождением символов, поэтому приведем расшифровку:

- НБ – сумма базы;

- К – отношение плательщицких дивидендов к итоговой сумме распределенной прибыли;

- ДН – всеобщая сумма распределенного дохода;

- ДП – дивиденды, обретенные компанией в этомили предшествовавшем году.

Возможно, формула требует дополнительного пояснения. Это гораздо легче сделать в личной коммуникации с использованием иллюстраций из практики, поэтому ООО «Бухгалтерские технологии» предлагает созвониться и обсудить.

Возможно, формула требует дополнительного пояснения. Это гораздо легче сделать в личной коммуникации с использованием иллюстраций из практики, поэтому ООО «Бухгалтерские технологии» предлагает созвониться и обсудить.

Пониженные ставки

Налогообложение дивидендов способно предполагать сниженные ставки:

- в размере 6%;

- нулевая.

6-процентная ставка формируется на дивиденды, полученные физлицами, если 3 предыдущих года прибыль не разделялась между членами белорусской организации. Нулевой показатель предусмотрен, когда в течение 5 прошлых лет прибыль не разделялась.

Для использования сниженных ставок важно, чтобы на протяжении 3 или 5 лет у компании присутствовала прибыль, возможная к разделению, но не разделенная среди участников (счет 84).

Обратите внимание, что понятия «разделение прибыли» и «фактическая дивидендная выплата» рознятся. В первом случае имеется в виду решение о разделении дохода, а во втором – фактическое перечисление средств. То есть второе – следствие первого.

Сниженный подоходный налог с дивидендов допускается исключительно при условии, что касается резидентов нашего государства. Если акционеры являются иностранцами, не способны рассчитывать на подобное послабление.

Налоговый статус выясняется применительно к каждому году. Налоговыми резидентами нашей республики считаются те, кто находился в границах страны свыше полугода.

Известны ситуации, когда лицо считается резидентом нескольких государств. В таких обстоятельствах резидентство определяется в соответствии с международным договором. Если этот документ не применяется, признается резидентом Беларуси, но исключительно при условии, что имеет гражданство/разрешение на пребывание на постоянной основе.

Датой обретения дохода считается тот день, в который налоговым агентом принято решение о том, что необходимо распределить прибыль. На этот момент важно определить и статус налоговый.

Предоставление вычетов по налогам

Собираясь перечислять подоходный налог с начисленных дивидендов, важно иметь представление о вычетах. Акцентируем внимание читателей, что с начала 2021-го внесены коррективы в 199-ю статью НК. Согласно изменениям, база выясняется за каждый месяц как облагаемые доходы, пониженные на сумму вычетов, применяемых по налоговым статьям 209-212.

Если говорить конкретнее, предусмотрены в отношении следующих доходов:

- тех, что облагаются по ставке 13%;

- дивидендов по ставке 6%.

Выходит, если для дивидендов предусмотрена пониженная ставка, приведенная только что, база при наличии у получателя соответствующего права уменьшается на стандартные, социальные и иные предусмотренные вычеты.

Ставка по дивидендам, обретенным от резидентов ПВТ

Налогом в объеме 9%, когда не предписаны более льготные условия, облагаются следующие доходы:

- резидентов ПВТ со статусом ИП, являющихся плательщиками налога подоходного;

- дивиденды, обретенные от резидентов ПВТ по долям в уставных фондах юрлиц (касается и тех, что зарегистрированы за границей).

Выходит, налог на полученные дивиденды нуждается в пристальном рассмотрении. Важно учесть массу нюансов, а здесь легко запутаться. При возникновении такой необходимости, рекомендуем обращаться к профессионалам. В частности, легко справится коллектив ООО «Бухгалтерские технологии». Обращайтесь!