Акциз относится к категории косвенных налогов. Говоря иначе, включается в стоимость продукции и перечисляется в бюджет за счет покупателя. Отличительной чертой такого обложения признана сложность исчисления, масса других нюансов, поэтому ООО «Бухгалтерские технологии» решило раскрыть некоторые моменты.

Кто же уплачивает?

В качестве плательщиков ИМНС рассматривает организации и ИП. При этом в таком качестве способны выступать и физические лица (например, когда происходит ввоз соответствующих товаров в страну, если обязанность по уплате акциз предусмотрена законодательством). Обратите внимание, что перечисляется только по определенным группам товаров.

Какая продукция облагается акцизами?

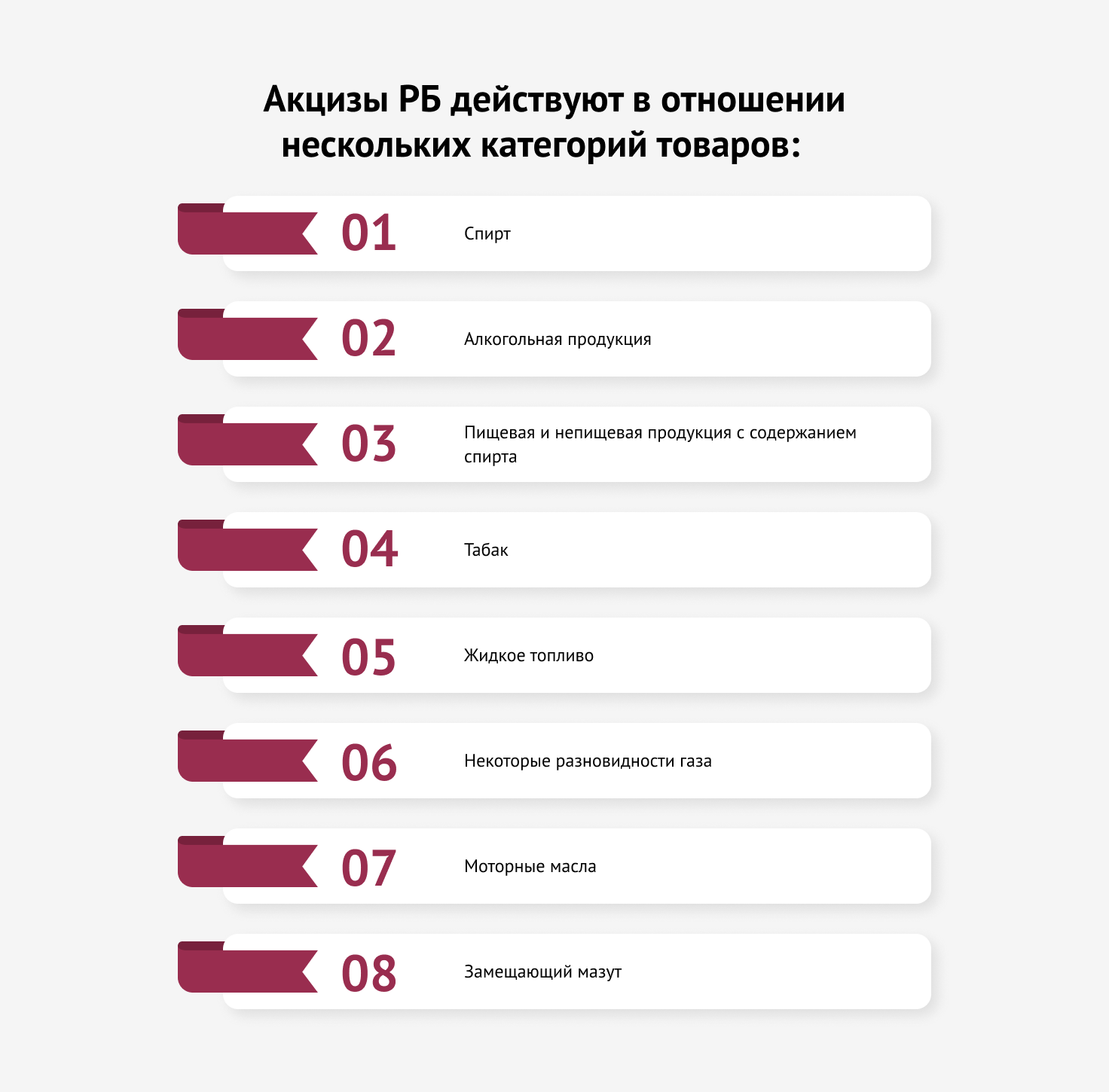

Акцизы РБ действуют в отношении нескольких категорий товаров:

- Спирт.

- Алкогольная продукция.

- Пищевая и непищевая продукция с содержанием спирта.

- Табак.

- Жидкое топливо.

- Некоторые разновидности газа.

- Моторные масла.

- Замещающий мазут.

В налоговом законодательстве также зафиксирован перечень товаров, не признающихся подакцизными. Если нужны детали по этому поводу, обратитесь за разъяснениями к сотрудникам ООО «Бухгалтерские технологии». Объясним доступным языком.

В налоговом законодательстве также зафиксирован перечень товаров, не признающихся подакцизными. Если нужны детали по этому поводу, обратитесь за разъяснениями к сотрудникам ООО «Бухгалтерские технологии». Объясним доступным языком.

Акцизные ставки

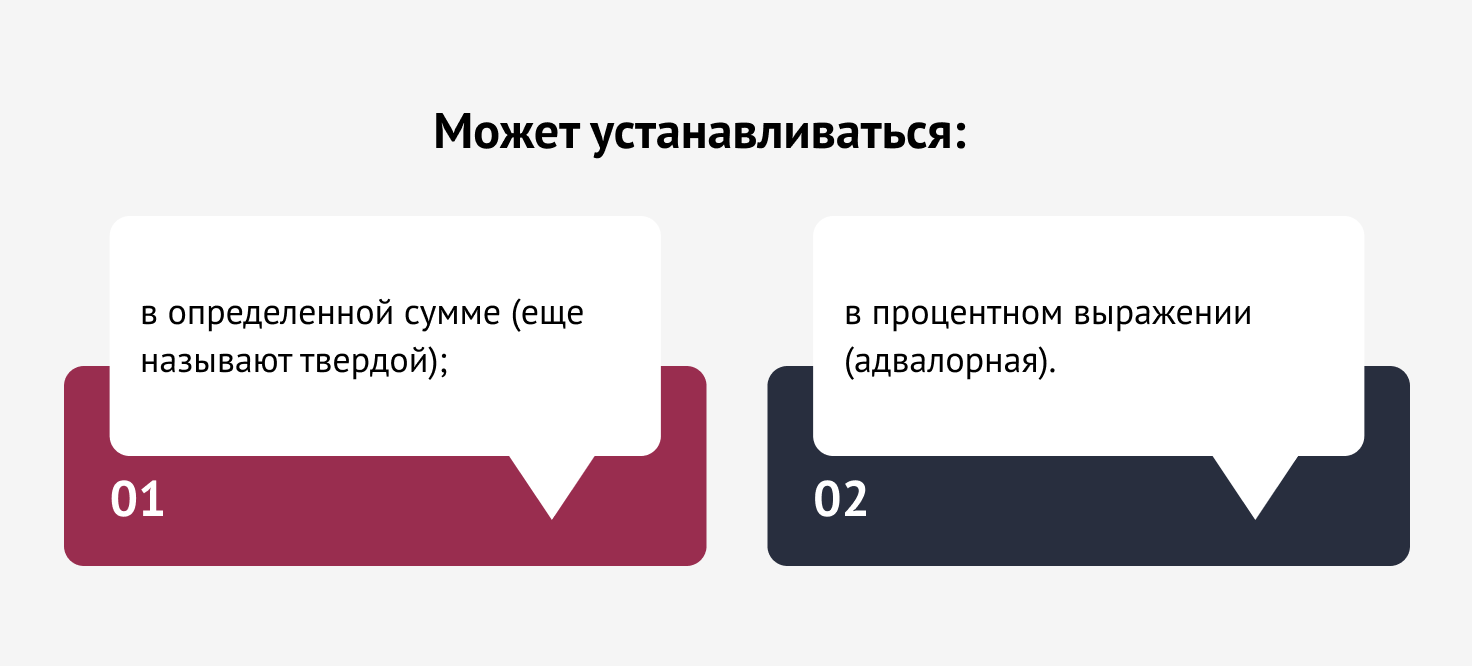

На каждый товар распространяется определенная ставка. Может устанавливаться:

- в определенной сумме (еще называют твердой);

- в процентном выражении (адвалорная).

При установлении ставок принято ориентироваться на приложение к нашему НК. Исключение составляет топливо для авто, по которому акциз в Беларуси регулируется Указом №53, а также мазут (Указ №300).

При установлении ставок принято ориентироваться на приложение к нашему НК. Исключение составляет топливо для авто, по которому акциз в Беларуси регулируется Указом №53, а также мазут (Указ №300).

Ставки на продукцию, содержащую спирт, разнятся в зависимости от последующего назначения. В нынешнее время акцизы в стране выражаются твердыми показателями. Мало того, цифры для местных и ввозимых на территорию изделий одинаковы.

Объекты акцизного обложения в РБ

Как известно, исчисляется при наличествовании объекта обложения налогом. Все такие обстоятельства приведены в НК. Всего 5, но самыми значимыми считаются только 2:

- товары, создаваемые плательщиком и передаваемые в границах РБ;

- изделия, ввозимые в нашу страну.

ООО «Бухгалтерские технологии» обращает внимание, что присутствие объекта налогообложения не в каждом случае влечет появление обязательства перед ИМНС, так как некоторые операции освобождаются от акцизных платежей. Мало того, ставка способна оказаться и нулевой.

Если говорить о первой из приведенных ситуаций, то объект возникает при присутствии у производителя собственного производства, а также если реализация им же происходит в нашем государстве.

При этом помните: слова «производство», «реализация» надо трактовать на порядок шире, чем обычно происходит.

К производству принято относить и розлив, а также имеющиеся разновидности смешения или настаивания изделий в локациях хранения и продажи, в результате чего и получается подакцизное изделие.

Кроме конкретно самой реализации, такой статус имеет и бесплатная передача, обмен, некоторые другие обстоятельства.

Подакцизные товары, купленные у производителей Беларуси, в последующем при реализации (и в РБ, и за границей) объектом акцизного обложения не признаются.

Если говорить о втором случае, стоит обозначить следующее. Перечислять акцизы в границах РБ надо по соответствующим продуктам, ввозимым и из стран-членов ЕАЭС, и из-за пределов этого объединения. Цель назначения при оплате в таком контексте значения не имеет. Взиматься способен как ИМНС, так и органом таможни.

База по налогу

Определяется на основании физического объема продукции или в соответствии со стоимостью. Порядок выявления базы находится в зависимости от присутствующих ставок. В нашей республике они твердые, поэтому обозначивается как объем изделий в натуральном виде.

Когда освобождаются от акцизных платежей?

В некоторых обстоятельствах это действительно возможно. Такие случаи зафиксированы в НК РБ и Указах под номерами 681 и 479. Чтобы в разговоре появилась конкретика, приведем некоторые такие товары:

- поставленные под экспортную процедуру;

- отправленные в ЕАЭС без обязательств об обратном привозе.

Важно, чтобы продукция фактически покинула пределы государства. Мало того, потребуется документация. Подробности уточняйте у сотрудников ООО «Бухгалтерские технологии».

Порядок исчисления, а также уплаты

Акцизная сумма равна базе, умноженной на ставку. База выявляется по каждой категории продукции. Налоги исчисляются за месяц. Важно использовать имеющиеся налоговые вычеты, так как существенно снижает нагрузку.

Итоги стоит отразить в декларации, подаваемой не позже 20-го дня месяца после того или иного налогового периода.

При передаче или реализации плательщик должен предъявить потребителю к оплате сумму, соответствующую тому или иному акцизу. В бухгалтерской документации приводится отдельно.

Так выглядят ключевые моменты. Охватить все в рамках одного материала не представляется возможным. В принципе это и не нужно, ведь акциз легко рассчитать, если обратиться за помощью в ООО «Бухгалтерские технологии». С радостью поможем!