Выходное пособие – материальное возмещение при изменении рабочей обстановки сотрудника, действия неких моментов, в результате чего теряется должность. Способно выплачиваться:

- при увольнении – происходит в последний день исполнения обязанностей (причины компенсации: несогласие с новыми трудовыми обязательствами, сменой собственника компании; недостаточная квалификация; призыв в армию; прочие случаи);

- при сокращении – об этом предупреждают хотя бы за 2 месяца, если иное не предусмотрено коллективным договором.

ООО «Бухгалтерские технологии» сопровождает бизнес уже не первый год. Естественно, приходилось решать и вопросы, связанные с выходным пособием. Хотим поделиться опытом. В особенности полезно будет руководителям, которые взяли на себя и функции бухгалтера. Сведения о выплате и учете приводим в форме алгоритма, чтобы облегчить восприятие.

Шаг 1. Проверяем, положена ли сотруднику такая выплата

Размер зависит от основания прекращения трудовых правоотношений. ТК определяет минимальные лимиты, а в некоторых случаях – устанавливает конкретные суммы. Обратите внимание, что список случаев и размер выплаты легко расширить в коллективном договоре.

Шаг 2. Начисляем зарплатные налоги на сумму компенсации

Начнем с подоходного налога, ведь выходное пособие в РБ неразрывно связано с его перечислением, но только при условии, что случай выплаты не предусмотрен законодательством, а также в части денег, превышающей оговоренные рамки.

На пособие не начисляются взносы в ФСЗН и Белгосстрах. Касается любых обстоятельств освобождения от должности. Сумма также не имеет значения, но когда в коллективном договоре прописано превышение установленного законом лимита.

Шаг 3. Отражаем деньги в налоговом учете

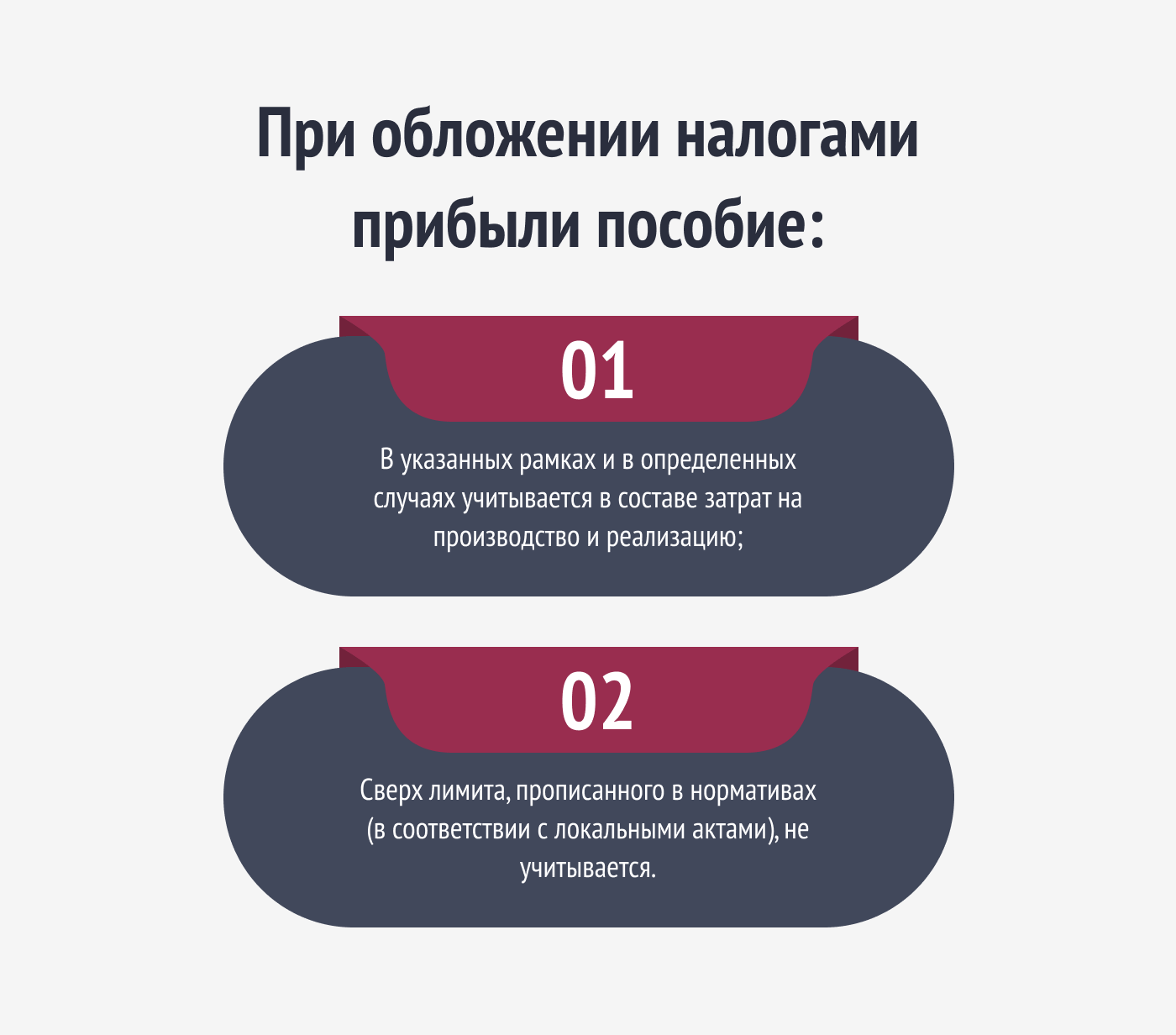

При обложении налогами прибыли пособие, предполагающее точный размер по закону без права нанимателя на увеличение:

- в указанных рамках и в определенных случаях учитывается в составе затрат на производство и реализацию;

- сверх лимита, прописанного в нормативах (в соответствии с локальными актами), не учитывается.

Если установлен только минимальный размер и присутствует право изменять его, сумма пособия учитывается при обложении налогами прибыли в затратах по производству и реализации.

Если установлен только минимальный размер и присутствует право изменять его, сумма пособия учитывается при обложении налогами прибыли в затратах по производству и реализации.

Когда деньги выплачиваются в ситуации, не предусмотренной законом (только на основании собственных нормативов), сумма не учитывается при налогообложении прибыли.

Шаг 4. Отражаем сумму выходного пособия в бухгалтерском учете

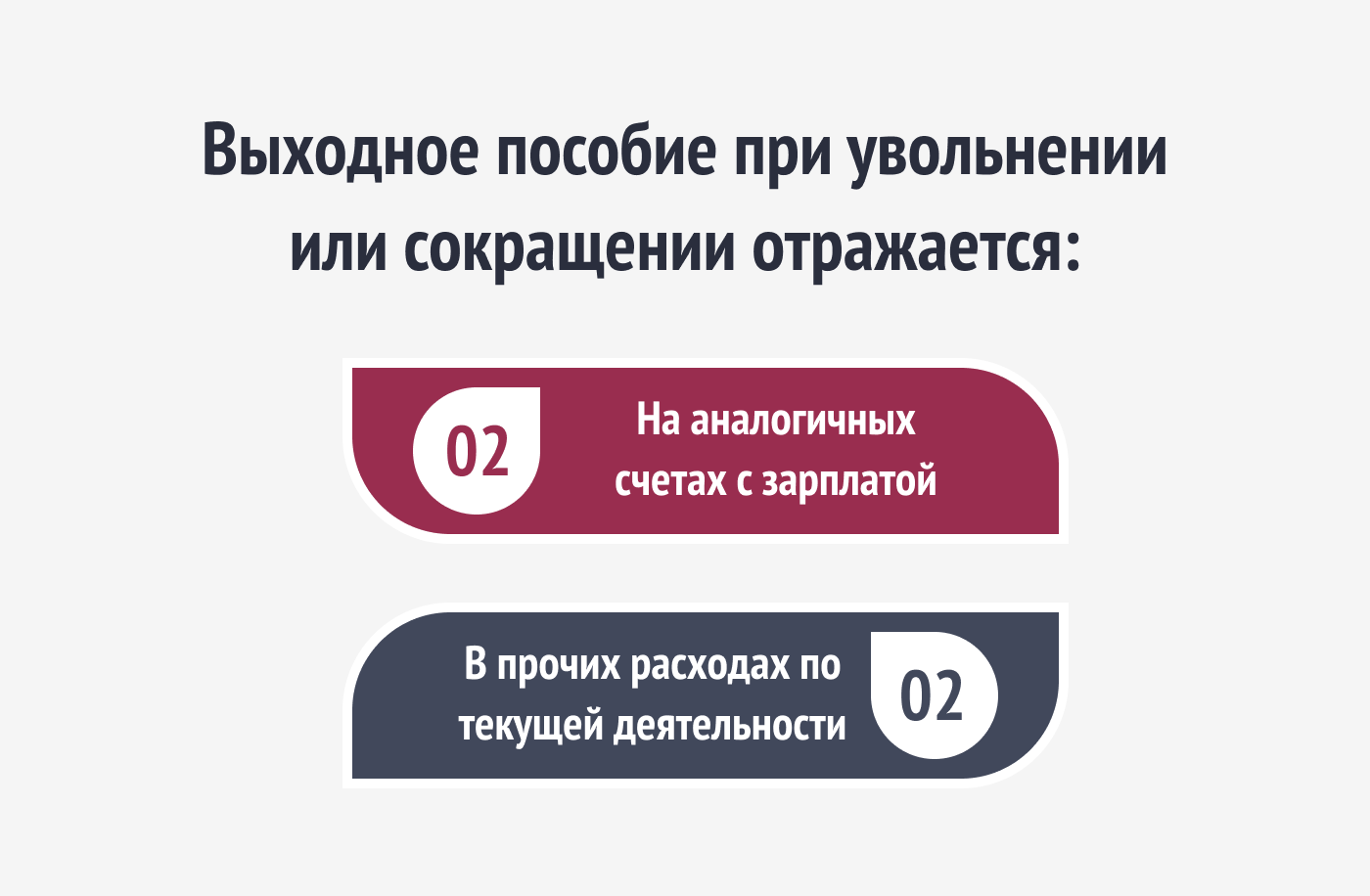

Выходное пособие при увольнении или сокращении отражается:

- на аналогичных счетах с зарплатой – когда перечисляется в соответствии с законодательством;

- в прочих расходах по текущей деятельности – когда выплачивается в размере, превышающем гарантии государства, а также в случаях, не предусмотренных в законе.

Каковы размеры выплат?

Каковы размеры выплат?

Каковы размеры выплат?

Каковы размеры выплат?Этот показатель серьезно варьируется, поэтому единого ответа нет. Давайте рассмотрим каждую ситуацию подробнее.

Не меньше 3 зарплат дают в связи со следующими обстоятельствами:

- Ликвидация предприятия, прекращение работы обособленного подразделения.

- Сокращение работников.

- Прекращение или приостановление в соответствии с тем или иным актом работы адвоката, нотариуса, представителя агроэкотуризма, ИП.

- Смена имущественного собственника, сдача в аренду или передача в управление ценных бумаг (долей).

2 заработка за месяц перечисляют супругам военных при увольнении по причине перевода представителей армии на службу в иную местность.

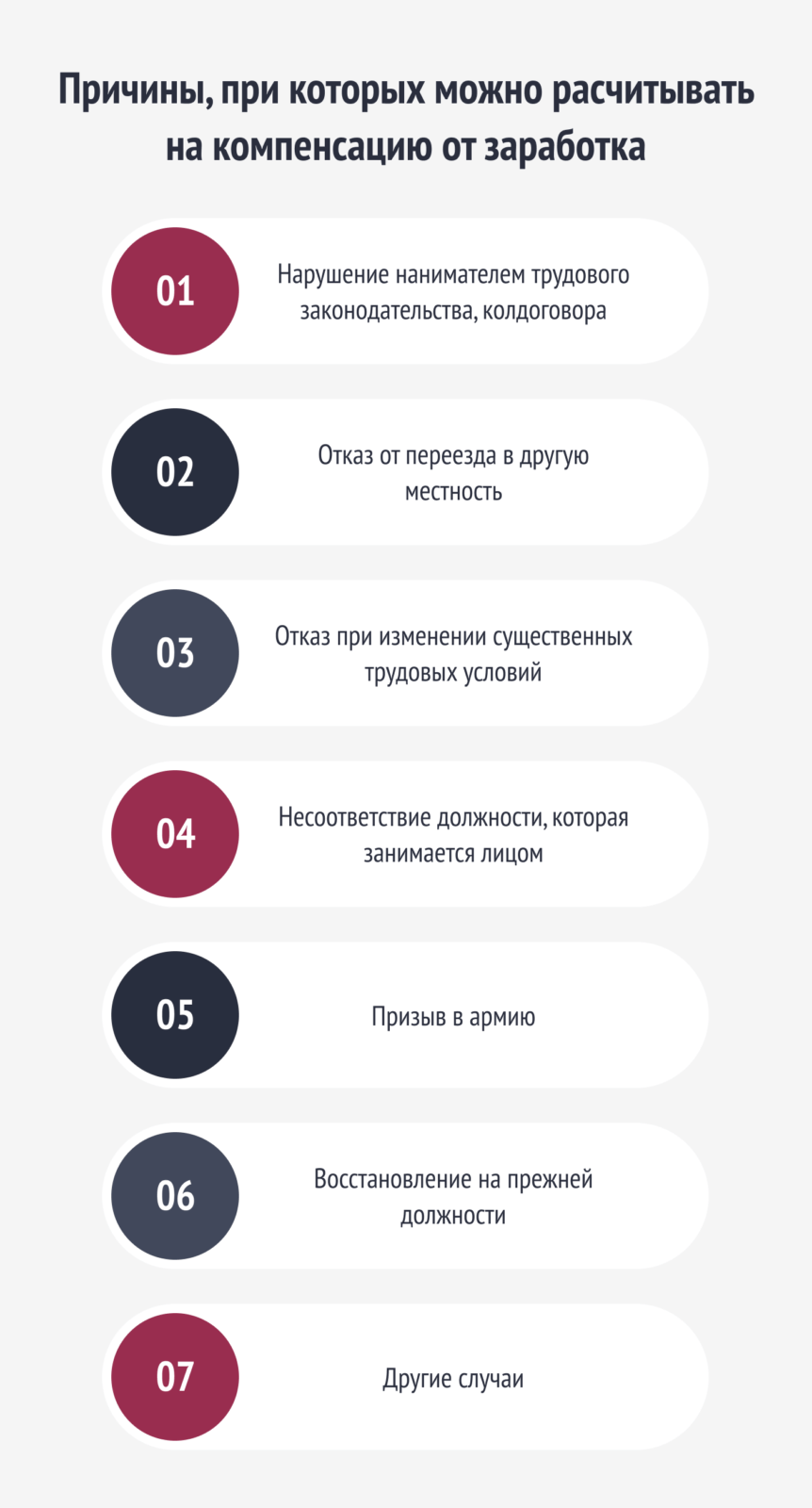

Вправе рассчитывать на компенсацию от заработка за 2 недели при этих причинах:

- Нарушение нанимателем трудового законодательства, колдоговора.

- Отказ от переезда в другую местность.

- Отказ при изменении существенных трудовых условий.

- Несоответствие должности, которая занимается лицом.

- Призыв в армию.

- Восстановление на прежней должности.

- Другие случаи.

Выходное пособие при увольнении будет равно недельному заработку, когда приостанавливается работа по причинам производственного характера или при сокращении объема, если разговор о временном или сезонном сотруднике.

Выходное пособие при увольнении будет равно недельному заработку, когда приостанавливается работа по причинам производственного характера или при сокращении объема, если разговор о временном или сезонном сотруднике.

Подводим итоги

В действующих белорусских нормативах четко оговорены моменты, касающиеся таких выплат. При этом представителям бизнеса предоставлена заметная свобода (можно расширить спектр ситуаций и увеличить объем перечислений).

Если говорить о размерах, требуется быть внимательным, ведь в ряде случаев цифры носят обязательный, а не рекомендованный характер. Если Ваш сотрудник никогда не сталкивался с такими выплатами в том или ином случае, рекомендуем как минимум внимательно ознакомиться с нормативами. В соответствующих базах масса информации.

Когда компания небольшая, штатного финансового специалиста легко заменить услугами ООО «Бухгалтерские технологии». Знаем все о проблемах деловых людей, умеем решать задачи, а не создавать новые затруднения. Выходное пособие – лишь незначительная часть наших возможностей. Обращайтесь, обсудим!