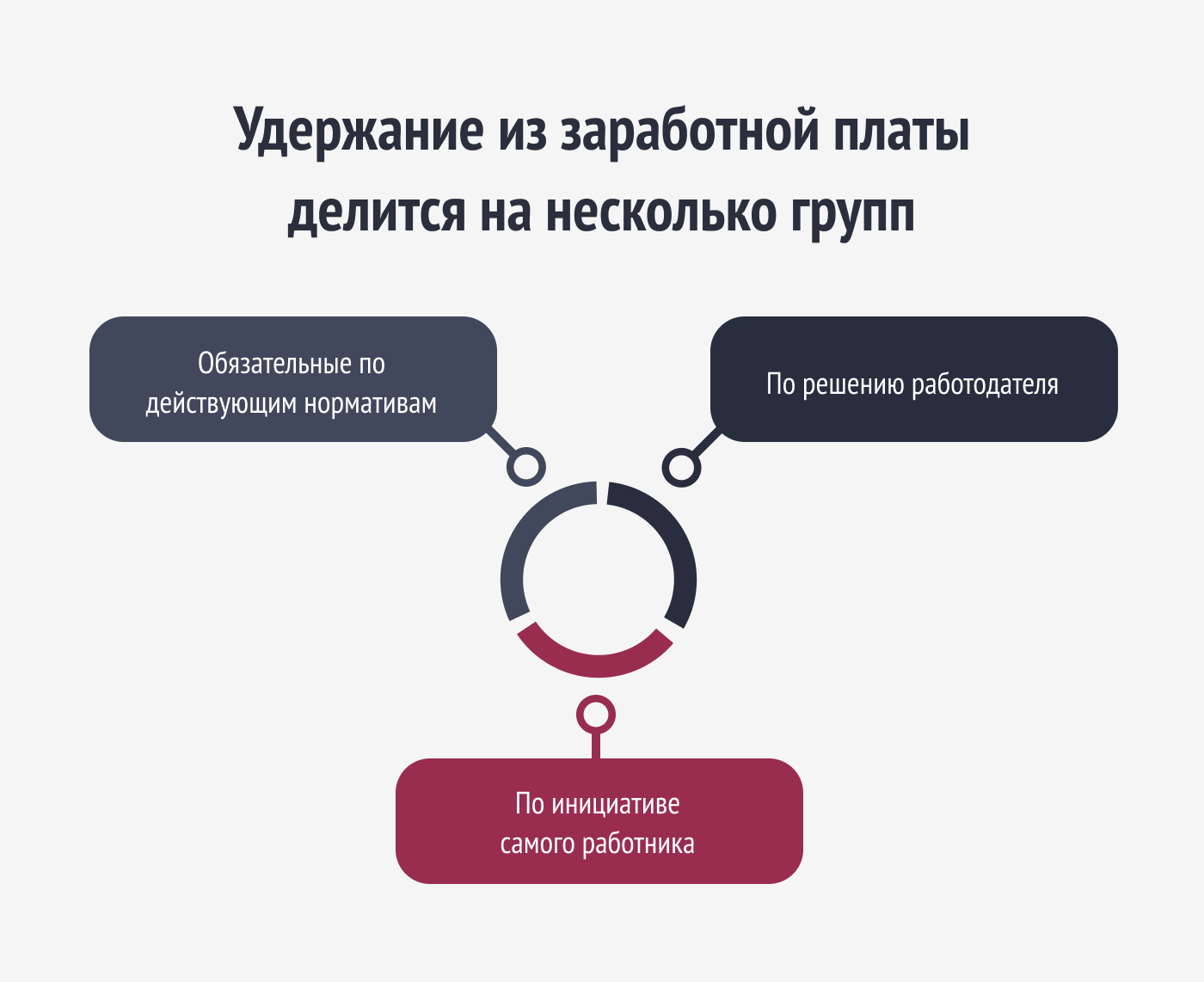

Удержание из заработной платы – это та часть дохода сотрудника, которая начисляется, но не выплачивается на законных основаниях. Такие операции можно разделить на несколько групп: по инициативе самого работника; по решению работодателя; обязательные по действующим нормативам.

Отчисления/удержания производятся повсеместно. Если понимать широко, с этим сталкивается каждый человек, исполняющий обязанности по трудовому договору. Это и налоги, и взносы в ФСЗН, и многое другое. При этом классическими удержаниями принято считать алименты, хотя вариантов на порядок больше.

ООО «Бухгалтерские технологии» не первый год занимается сопровождением бизнеса. В нашей копилке немалое число ситуаций (и нестандартных тоже), поэтому готовы поделиться собственными соображениями на тему, озвученную в заголовке этого материала.

Удержания для возврата аванса, выданного в счет заработной платы, излишков выплат и т.д., когда сотрудник не оспаривает основания и размер таких отчислений

Удержания для возврата аванса, выданного в счет заработной платы, излишков выплат и т.д., когда сотрудник не оспаривает основания и размер таких отчислений

Удержания для возврата аванса, выданного в счет заработной платы, излишков выплат и т.д., когда сотрудник не оспаривает основания и размер таких отчислений

Удержания для возврата аванса, выданного в счет заработной платы, излишков выплат и т.д., когда сотрудник не оспаривает основания и размер таких отчисленийКак читатель уже догадался, удержание из заработной платы работника допускается только в строго фиксированных ситуациях. Одна из них озвучена только что.

Распоряжение нанимателя о том, что производится подобное действие, необходимо сделать не позже месяца с момента истечения срока, отведенного для возврата аванса, погашения долга или неправильного исчисления той или иной выплаты. Обратите внимание, что это касается момента издания распоряжения, а не самого удержания, которое часто происходит и позднее.

Если этот временной отрезок пропущен или сотрудник оспаривает, истребование средств происходит через суд.

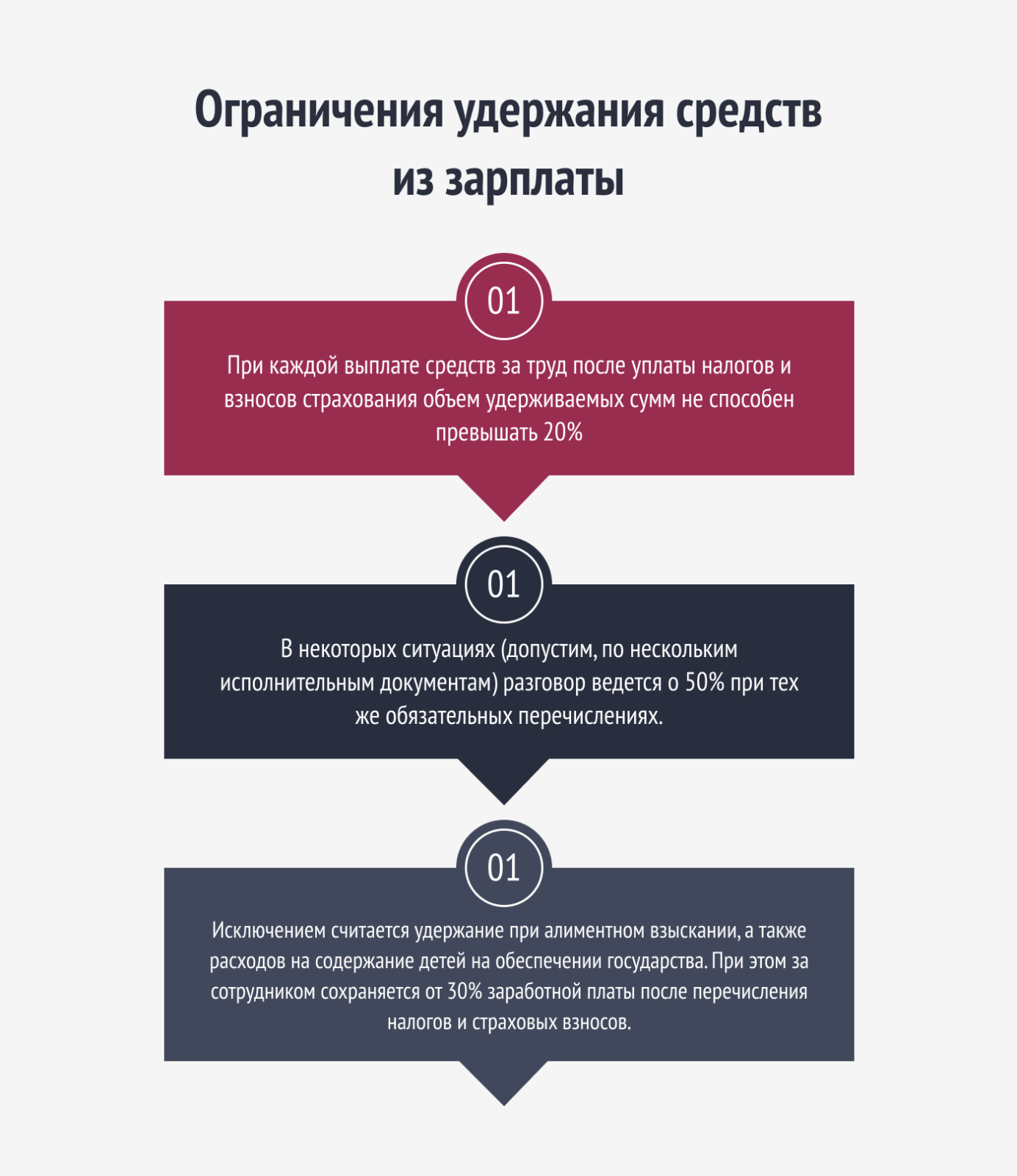

Помните, что удержание денег способно производиться не только единовременно, но и по частям. При этом важно учитывать ограничения, которые с этим связаны:

- При каждой выплате средств за труд после уплаты налогов и взносов страхования объем удерживаемых сумм не способен превышать 20%.

- В некоторых ситуациях (допустим, по нескольким исполнительным документам) разговор ведется о 50% при тех же обязательных перечислениях.

- Исключением считается удержание при алиментном взыскании, а также расходов на содержание детей на обеспечении государства. При этом за сотрудником сохраняется от 30% заработной платы после перечисления налогов и страховых взносов.

Если плата за труд перечислена с излишками не по причине ошибки счетного характера, а по иным предпосылкам (допустим, неправильное применение положения, посвященного премированию), то взыскать обратно не получится.

Если плата за труд перечислена с излишками не по причине ошибки счетного характера, а по иным предпосылкам (допустим, неправильное применение положения, посвященного премированию), то взыскать обратно не получится.

Удержания при увольнении работника до окончания года, в счет которого уже получен трудовой отпуск (за неотработанные дни)

Если отпуск предоставлен авансом, присутствуют ограничения. Удержание из зарплаты не производится при увольнении:

- по соглашению сторон;

- в связи с окончанием срочного трудового договора;

- по причине перевода к другому нанимателю;

- из-за перехода на выборную должность служащего;

- вследствие отказа от перевода в другую местность, а также от продолжения работы с изменившимися существенными условиями или в связи со сменой собственника, реорганизацией;

- из-за ликвидации предприятия, прекращения работы обособленного подразделения, сокращения штата работников;

- в связи с приостановлением или прекращением работы адвоката, нотариуса, лица, занятого в сфере услуг агроэкотуризма, ИП (кроме случаев призыва в армию);

- по причине несоответствия занимаемой должности вследствие состояния здоровья;

- из-за неявки на работу от 4 месяцев и выше (временная нетрудоспособность), если не предусмотрен более длительный срок;

- в связи с призывом в армию;

- по причине восстановления на прежней должности;

- из-за смерти сотрудника или признания без вести пропавшим;

- по желанию работника в связи с получением по направлению образования или выходом на пенсию.

Мало того, удержания из заработной платы работника в рассматриваемом контексте не производятся, когда при увольнении не начисляются те или иные выплаты, а также не произведены рассматриваемые сегодня операции, хотя работодатель имел на это право.

Удержания при возмещении вреда, причиненного нанимателю по вине сотрудника

Материальная ответственность заключается в обязанности возместить ущерб в установленных пределах.

Существует общее правило, по которому сотрудник несет полную ответственность. Компенсация способна производиться и добровольно. При этом ущерб можно возместить:

- По распоряжению нанимателя (до 3 зарплат). Важно, чтобы такое решение было вынесено не позже 2 недель с момента обнаружения причиненного урона и обращено к исполнению не раньше 10 дней с момента информирования об этом работника.

- По решению органа, занимающегося рассмотрением споров трудового характера.

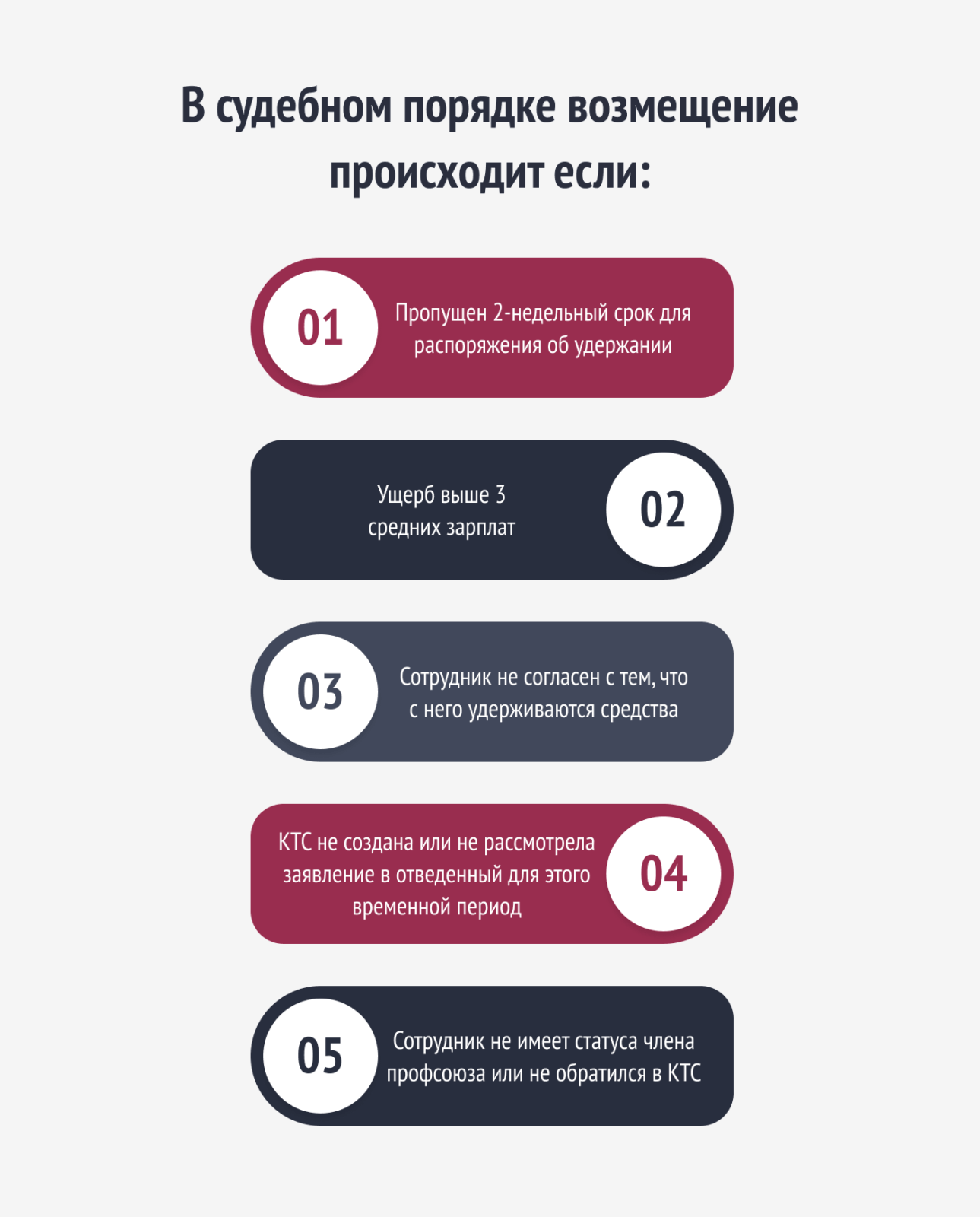

В судебном порядке возмещение происходит, если:

- пропущен 2-недельный срок для распоряжения об удержании;

- ущерб выше 3 средних зарплат;

- сотрудник не согласен с тем, что с него удерживаются средства;

- КТС не создана или не рассмотрела заявление в отведенный для этого временной период;

- сотрудник не имеет статуса члена профсоюза или не обратился в КТС.

Если указанные моменты проигнорированы, деньги незаконно истребованы, происходит возврат финансовых средств.

Если указанные моменты проигнорированы, деньги незаконно истребованы, происходит возврат финансовых средств.

Таким образом, удержание из заработной платы не является процедурой, которую наниматель применяет по собственному усмотрению. Такие моменты строго фиксируются действующим законодательством. Если остались вопросы или хотите рассмотрения непосредственно Вашей ситуации, свяжитесь с экспертами ООО «Бухгалтерские технологии». Непременно поможем!