Страхование в РБ – система сложная, не всегда понятная даже финансовому специалисту. Опыт в этом направлении присутствует далеко не у каждого, поэтому ООО «Бухгалтерские технологии» считает долгом поднять тему, озвученную в заголовке.

Страхователи предпринимают меры по сокращению убытков от страхового случая, а также возмещению расходов в таком контексте. Давайте поговорим об актуальных вопросах, касающихся таких действий.

Вводные моменты

Приход того или иного обстоятельства страховой направленности накладывает на лицо со статусом страхователя прямую обязанность по принятию разумных, а также доступных мер с целью минимизации потенциальных затрат. Понятие этих мер расплывчато, предполагает массу значений. Список отсутствует.

При этом в ГК РБ прописано, что такие меры принимаются на основании указаний страховщика. Когда имеет место страховка рисков предпринимателей (непогашение кредитного обязательства), меры должны приниматься при начальных нарушениях сроков уплаты по графику платежей (не по завершении периода погашения).

Страхование в Беларуси в таких обстоятельствах предполагает интенсивное взаимодействие с кредитополучателем, а также поручителями и, если необходимо, с соответствующими органами.

При подписании документа, страхующего экспортные риски, непременным условием признано присутствие пунктов, посвященных периоду ожидания. Обычно эта особенность используется и при страховании прочих бизнес-рисков.

Что такое период ожидания? Это временной отрезок после финиширования определенного срока выполнения фин. обязательств, по итогам которого дает знать обязанность по возмещению.

Устранение задолженности

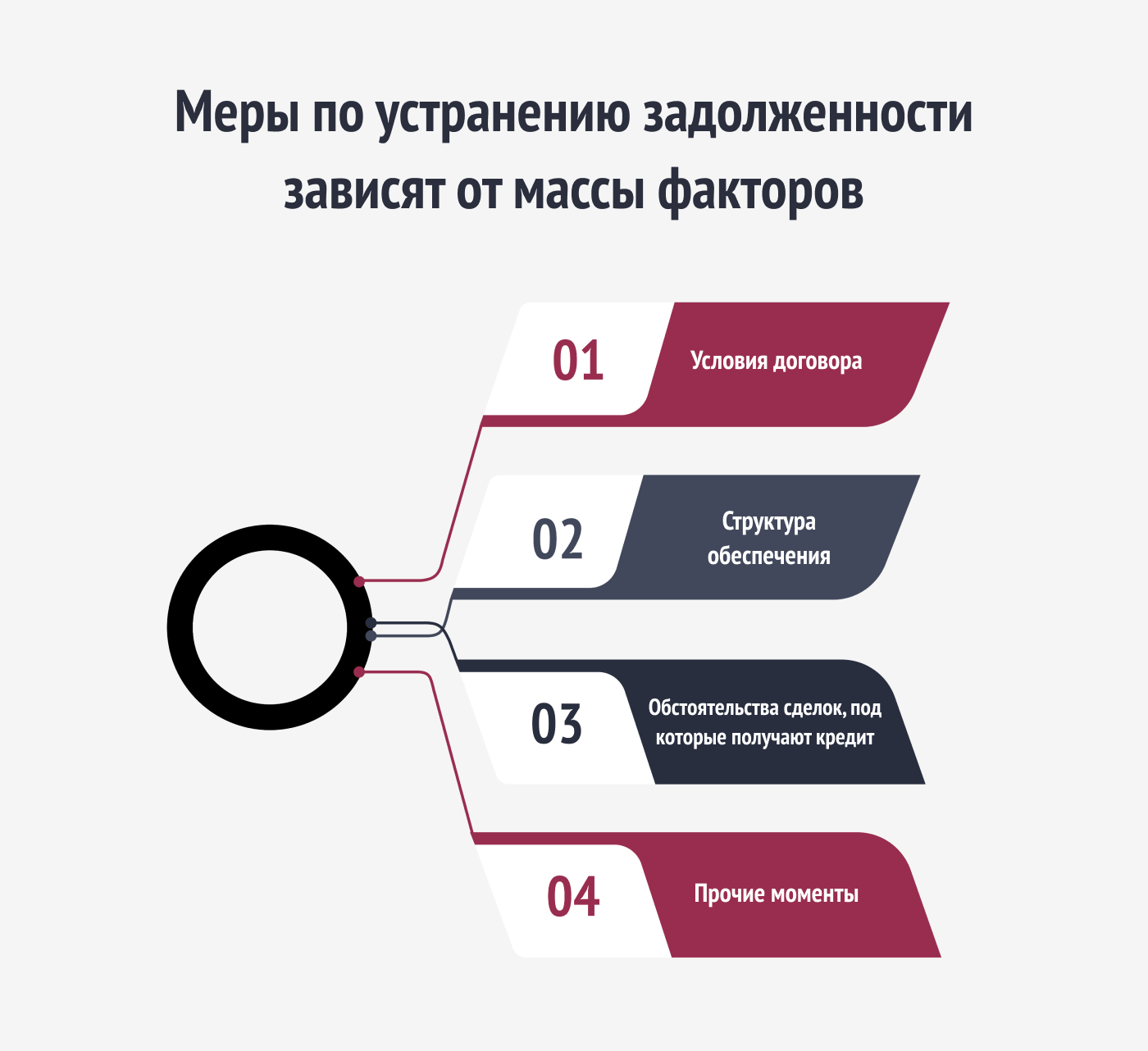

Деятельность по устранению долга интенсивно осуществляется непосредственно в ожидательный период. Также предпринимаются допустимые меры по сокращению урона от наступления того или иного случая. Эти действия разноплановы, зависят от массы факторов:

- Условия договора.

- Структура обеспечения.

- Обстоятельства сделок, под которые получают кредит.

- Прочие моменты.

Расходы страхователя, направленные на уменьшение убытков, обязаны возмещаться, только если действительно необходимы и производились по указанию страховщика. Важно, что компенсация происходит и при условии, что затраты оказались напрасными. Возмещение происходит пропорционально отношению лимита ответственности к цене по страховке.

Расходы страхователя, направленные на уменьшение убытков, обязаны возмещаться, только если действительно необходимы и производились по указанию страховщика. Важно, что компенсация происходит и при условии, что затраты оказались напрасными. Возмещение происходит пропорционально отношению лимита ответственности к цене по страховке.

ООО «Бухгалтерские технологии» обращает внимание читателей: белорусский ГК не включает норму, предписывающую компенсировать расходы страхователя в абсолютном объеме. Правила страхования способны включать указания на максимальные суммы (допустим, 10% от причитающихся средств по страховому договору).

Страхователь располагает полным правом требовать от страховщика компенсацию на затраты по сокращению убытков без зависимости от перечисления возмещения.

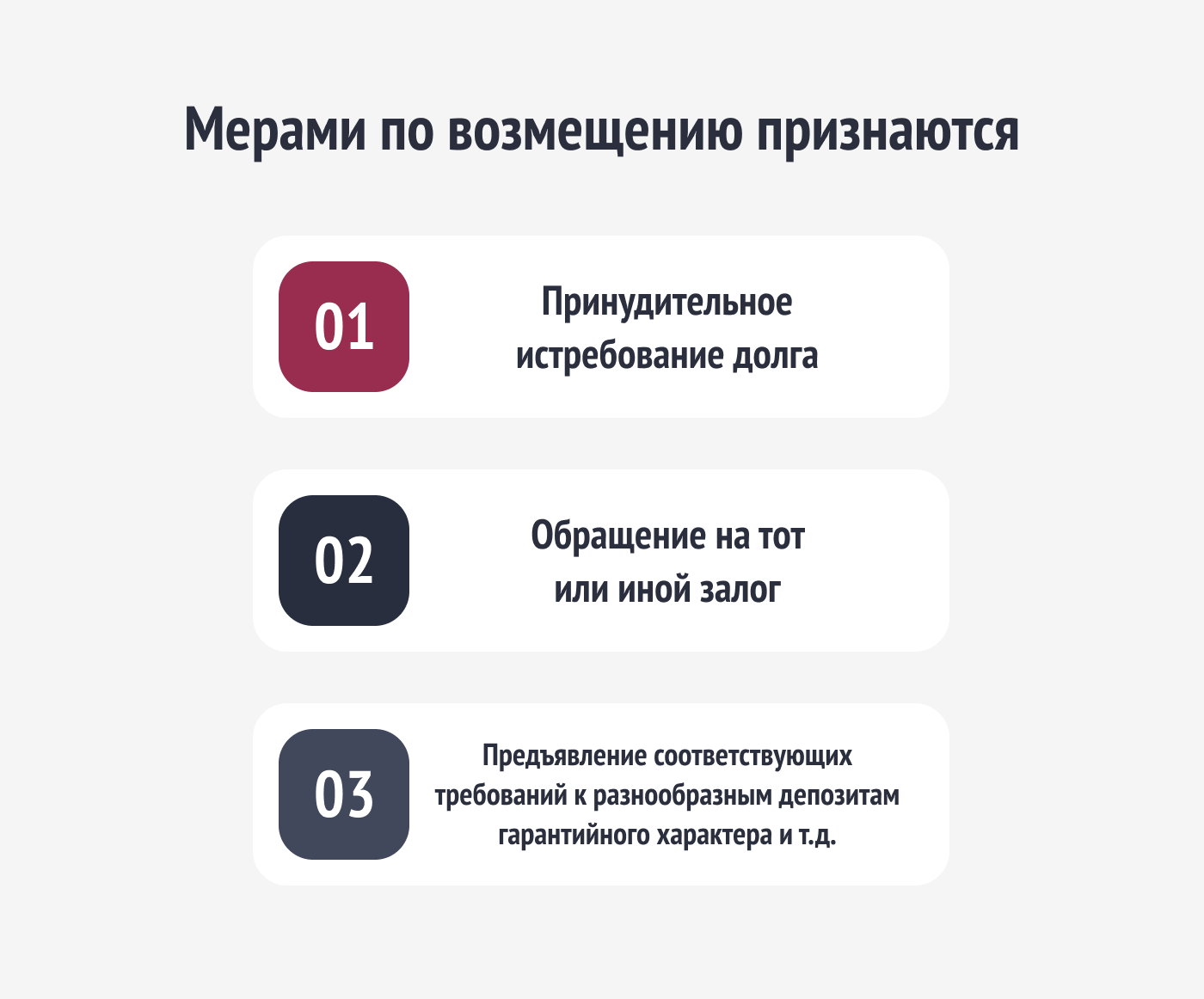

Обычно мерами по возмещению признаются:

- принудительное истребование долга;

- обращение на тот или иной залог;

- предъявление соответствующих требований к разнообразным депозитам гарантийного характера и т.д.

Стоит напомнить, что страхователи это не рассматривают в качестве разумных и доступных мер по уменьшению убытков, поэтому такие затраты не компенсируются, даже если даны соответствующие указания. Эта позиция подтверждается и судебной практикой.

Стоит напомнить, что страхователи это не рассматривают в качестве разумных и доступных мер по уменьшению убытков, поэтому такие затраты не компенсируются, даже если даны соответствующие указания. Эта позиция подтверждается и судебной практикой.

Какие меры надо рассматривать как ориентированные на сокращение убытков от случая страховой направленности? Что будет, если не предпринять необходимые меры?

Существует принцип предельной добросовестности, а также разумности фигурантов юридических отношений, из которого следует, что страхователь обязан относиться к проблемному долгу так, словно риск урона не был застрахован.

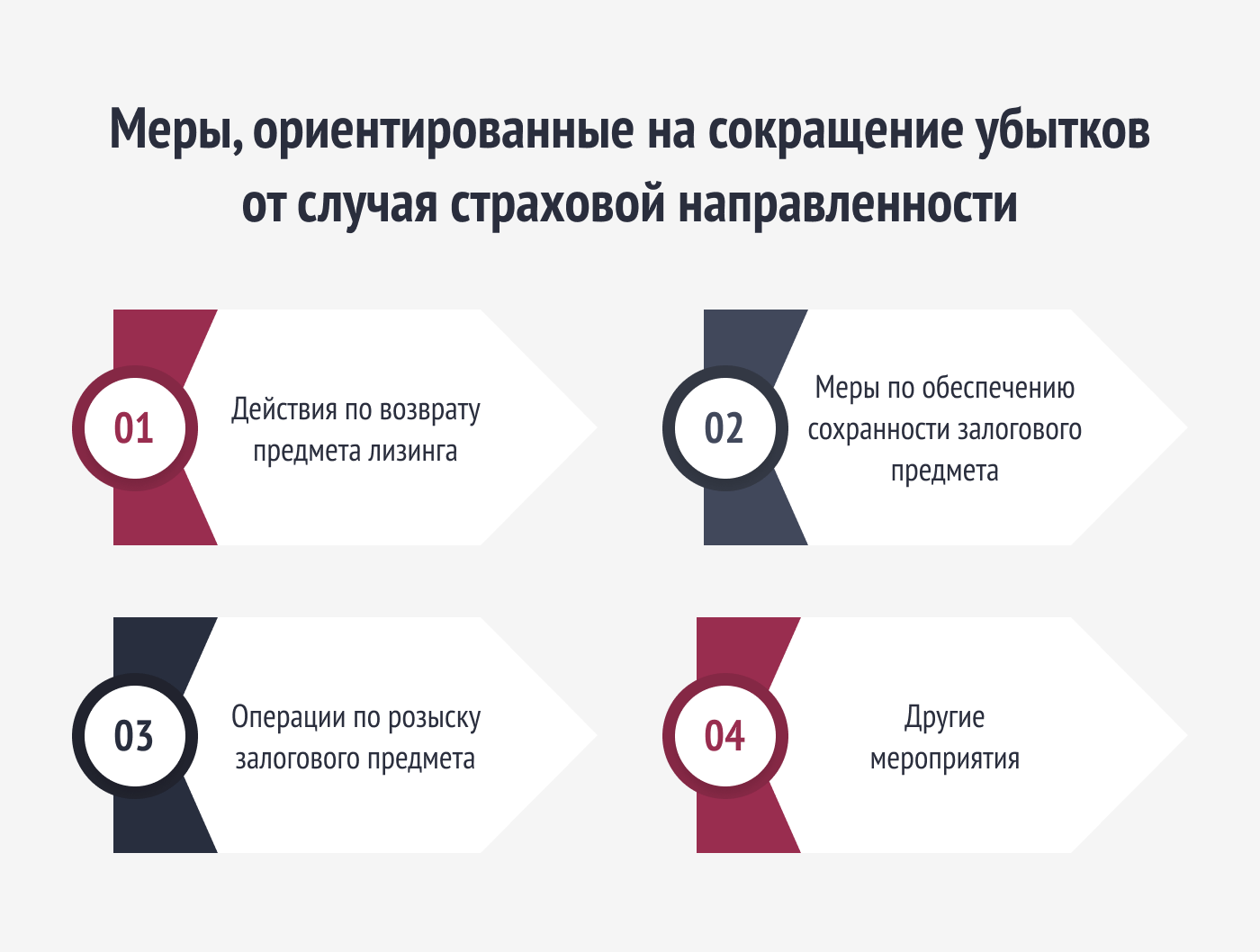

ООО «Бухгалтерские технологии» считает, что в качестве указанной категории мер стоит рассматривать:

- действия по возврату предмета лизинга;

- меры по обеспечению сохранности залогового предмета;

- операции по розыску залогового предмета;

- другие мероприятия.

Страхование в Беларуси устроено так, что несоблюдение обязанности по принятию соответствующих мер стимулируетперспективу освобождения от перечисления возмещения по договору. Так гласит ГК РБ.

Страхование в Беларуси устроено так, что несоблюдение обязанности по принятию соответствующих мер стимулируетперспективу освобождения от перечисления возмещения по договору. Так гласит ГК РБ.

Чтобы проявились основания для таких действий, нужен ряд нюансов:

- Связь между уроном и непринятием шагов по минимизации. Определение происходит на базе информации от страхователя, а значит на практике доказать крайне тяжело.

- Умышленное непринятие мер. Это способно оказаться, допустим, в многократном игнорировании направляемых указаний. При этом доказать это тоже достаточно сложно.

По мнению экспертов ООО «Бухгалтерские технологии» целесообразно фиксировать в Правилах как предпосылки для отказа в выплате те моменты, которые детальнее станут свидетельствовать о том, что должно считаться неисполнением обязанности по принятию необходимых мер для сокращения урона.

Важно понимать, что несоблюдение мер освобождает белорусского страховщика исключительно от компенсации тех затрат, которые возникли вследствие этого, а не от перечислений по возмещению в целом.

Наши специалисты уверены, что у читателей осталась масса вопросов. Уж слишком щекотливая тема поднята сегодня. Если хотите детальнее обсудить страхование РБ – обращайтесь к нам напрямую. С радостью поможем!