Бухгалтерский учет в РБ, да и других государств, с приходом пандемии временами приобретает нестандартные очертания. Сложилась сложная ситуация, бизнес вынужден буквально выживать. Одни отправляют сотрудников в бессрочный отпуск, другие – изыскивают способы поддержания предприятий на плаву.

Одной из мер препятствования распространению коронавируса является сокращение времени, проведенного в общественном транспорте. Как уже догадались, некоторые хозяйствующие субъекты предпочитают оплачивать услуги такси при доставке персонала на работу и обратно домой после окончания трудового дня.

Подобные ситуации способны ввести в ступор финансового специалиста, ведь подобные расходы ранее не учитывались в учете. Исправить ситуацию и призван материал, которым ООО «Бухгалтерские технологии» спешит поделиться сегодня.

Основные сведения о COVID

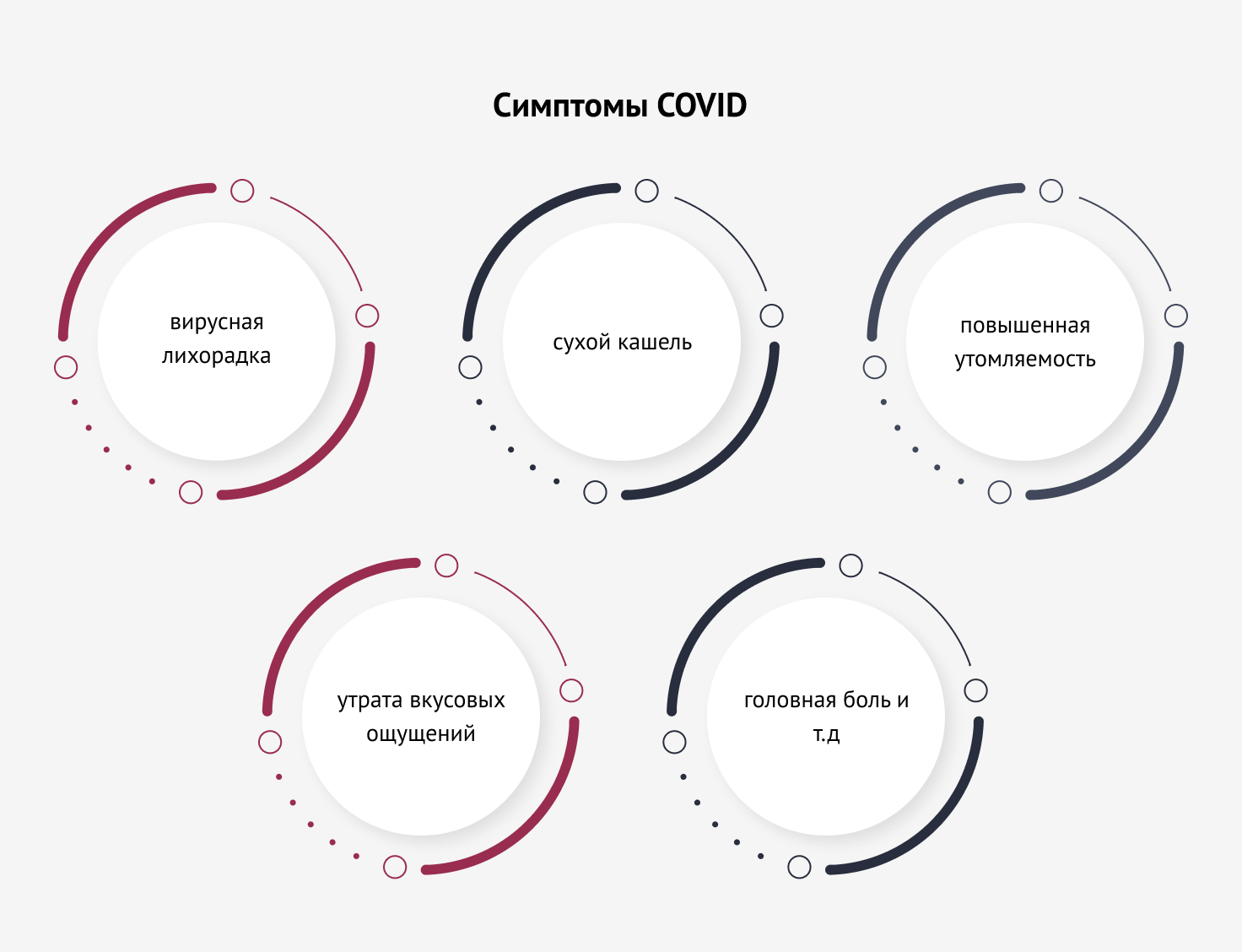

Об этом вирусе впервые узнали в самом конце 2019 года, когда пришло сообщение из Китая. Присутствует масса симптомов, среди которых:

- вирусная лихорадка;

- сухой кашель;

- повышенная утомляемость;

- утрата вкусовых ощущений;

- головная боль и т.д.

Летальность прямо связана с наличием сопутствующих заболеваний. Проблема носит глобальный характер. Целые государства уходят на карантин, чтобы минимизировать проявления болезни. При этом отношение среди представителей бизнеса неоднозначное. Если сначала такие меры поддерживались, то теперь все чаще слышим о необходимости продолжения деятельности даже при риске заболеть.

Летальность прямо связана с наличием сопутствующих заболеваний. Проблема носит глобальный характер. Целые государства уходят на карантин, чтобы минимизировать проявления болезни. При этом отношение среди представителей бизнеса неоднозначное. Если сначала такие меры поддерживались, то теперь все чаще слышим о необходимости продолжения деятельности даже при риске заболеть.

Возможность погашения подобных расходов для сотрудников можно рассматривать как действенную меру поддержания фирмы в рабочем состоянии.

Если говорить о правоотношениях, которые возникают при организации и произведении перевозок, в силе Правила под номером 972. В частности, в этом документе установлены определенные требования к оснащению авто: кассовый аппарат с таксометром, прошедшим метрологический контроль. Кроме того, не обойтись без терминала для операций по безналичному расчету.

По окончании поездки водитель обязан выдать платежный документ, в котором фиксируются расходы на такси. При оплате картой на имейл направляется соответствующая квитанция.

Оформляем приказ на доставку

Вопрос доставки сотрудников в трудовом законодательстве не раскрыт, но наниматель располагает правом оплаты дороги по собственному усмотрению. Для решения этой задачи требуется внутренний распорядительный акт (например, приказ), в котором зафиксировано использование такси для таких целей на время пандемии.

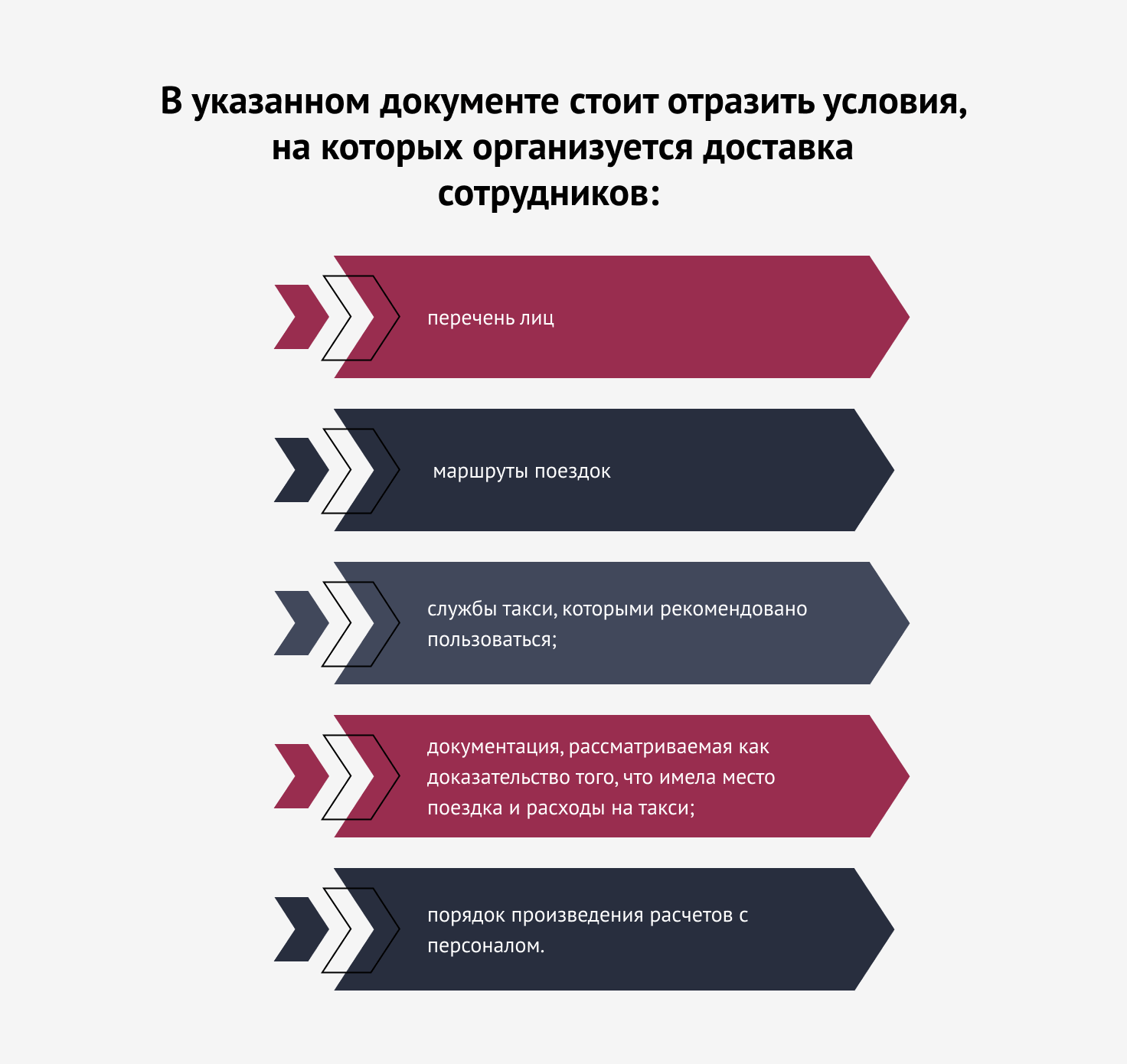

В указанном документе стоит отразить условия, на которых организуется доставка сотрудников:

- перечень лиц;

- маршруты поездок;

- службы такси, которыми рекомендовано пользоваться;

- документация, рассматриваемая как доказательство того, что имела место поездка и расходы на такси;

- порядок произведения расчетов с персоналом.

Как уже упоминалось, затраты обязаны подтверждаться, поэтому сотрудники должны составлять отчеты по форме, разработанной самой компанией. К ним нужно прилагать:

Как уже упоминалось, затраты обязаны подтверждаться, поэтому сотрудники должны составлять отчеты по форме, разработанной самой компанией. К ним нужно прилагать:

- чек – при наличном расчете;

- карт-чек или выписка по счету – при безналичной операции;

- другие документы, которые стоит рассматривать как подтверждение расходов.

Нужно ли заверять банковскую выписку? Этот вопрос организация регулирует на собственное усмотрение. Важно зафиксировать в письменном виде.

Использование личных финансов сотрудников

Бухгалтерия на оплату такси способна предполагать и использование личных средств работников. По крайней мере, в законодательстве нет запрета на подобные действия. Получается, персонал может приобретать услуги, впоследствии погашаемые работодателем, и за собственные деньги.

Отчет об израсходованных суммах направляется сотрудником не позднее 15 дней с момента покупки услуг. Окончательный расчет с персоналом происходит в тот же срок.

Каковы сроки составления отчетности, если средства выдавались предварительно?

Если сотрудник относится к этой категории, отчет готовится в следующие сроки:

- для наличных, а также безналичных расходов с использованием личной карточки – не позже 15 дней с момента истечения срока, на который выданы деньги;

- для безналичных расчетов с использованием корпоративной карты – не позже 15 дней с момента проведения оплаты. День оплаты в срок не включается.

Как производится учет расходов на такси?

Несмотря на то что предпосылкой послужило распространение COVID-19, в стране ни карантин, ни ЧП не введены, поэтому руководствоваться нужно общими нормами действующего законодательства. При этом оплаченная стоимость услуг в рассматриваемом контексте рассматривается как социальная льгота.

В бухучете относится в состав прочих расходов на счет 90. Не учитывается при налогообложении как выплата работающим в организации.

Что с НДС и другими платежами?

Если приобретенная услуга приравнена к социальной льготе, налоговые вычеты по НДС производятся в общеустановленном порядке на основании соответствующего ПУД.

Такие расходы не признаются объектами обложения подоходным налогом. При этом на стоимость затрат начисляются обязательные взносы в ФСЗН и «Белгосстрах» в установленном порядке.

Понимаем, что бухгалтерский учет РБ не так доступен и понятен обывателю, поэтому вполне допускаем, что требуются дополнительные уточнения. ООО «Бухгалтерские технологии» с радостью ответит на каждый поставленный вопрос!