Кассовая книга – учетный регистр, содержащий в хронологическом порядке все кассовые операции, подтвержденные ПУД. Такой документ присутствует чуть ли не в каждой более-менее серьезной организации. Дела мелких компаний нередко ведут сами директора, которые не всегда обладают достаточными знаниями на заданную тему.

ООО «Бухгалтерские технологии» хотело бы внести ясность в некоторые моменты. Обещаем не загружать терминологией, подавать материал предельно понятным языком, так что профильное образование для понимания сегодняшней статьи совсем не требуется.

Когда фирма обязана вести кассовую книгу?

Чтобы возникла подобная необходимость, требуется соблюдение 2 условий:

- в кассу поступают наличные средства;

- из кассы выдаются деньги.

Отметим, что не каждый хозяйствующий субъект обязан вести кассовую книгу:

Отметим, что не каждый хозяйствующий субъект обязан вести кассовую книгу:

- организации с УСН, ведущие книгу, в которой учитываются доходы и расходы;

- фирмы и подразделения, которые не сталкиваются с поступлением или необходимостью выдачи наличности;

- компании и подразделения, которые полностью сдают наличные в банк, инкассаторам;

- ИП, адвокаты и нотариусы.

ООО «Бухгалтерские технологии» хочет обратить внимание на один нюанс. Отсутствие обязанности вести книгу вовсе не говорит, что коммерческая структура не способна это делать по собственному волеизъявлению.

Способы ведения

Заполнение кассовой книги допускает 2 варианта:

- Вручную.

- С помощью программно-технических средств.

Тот или иной способ определяется самостоятельно руководством субъекта хозяйствования. Тут формальностей нет, ведь в законе отсутствует требование о письменном закреплении этого выбора.

Заполнение вручную

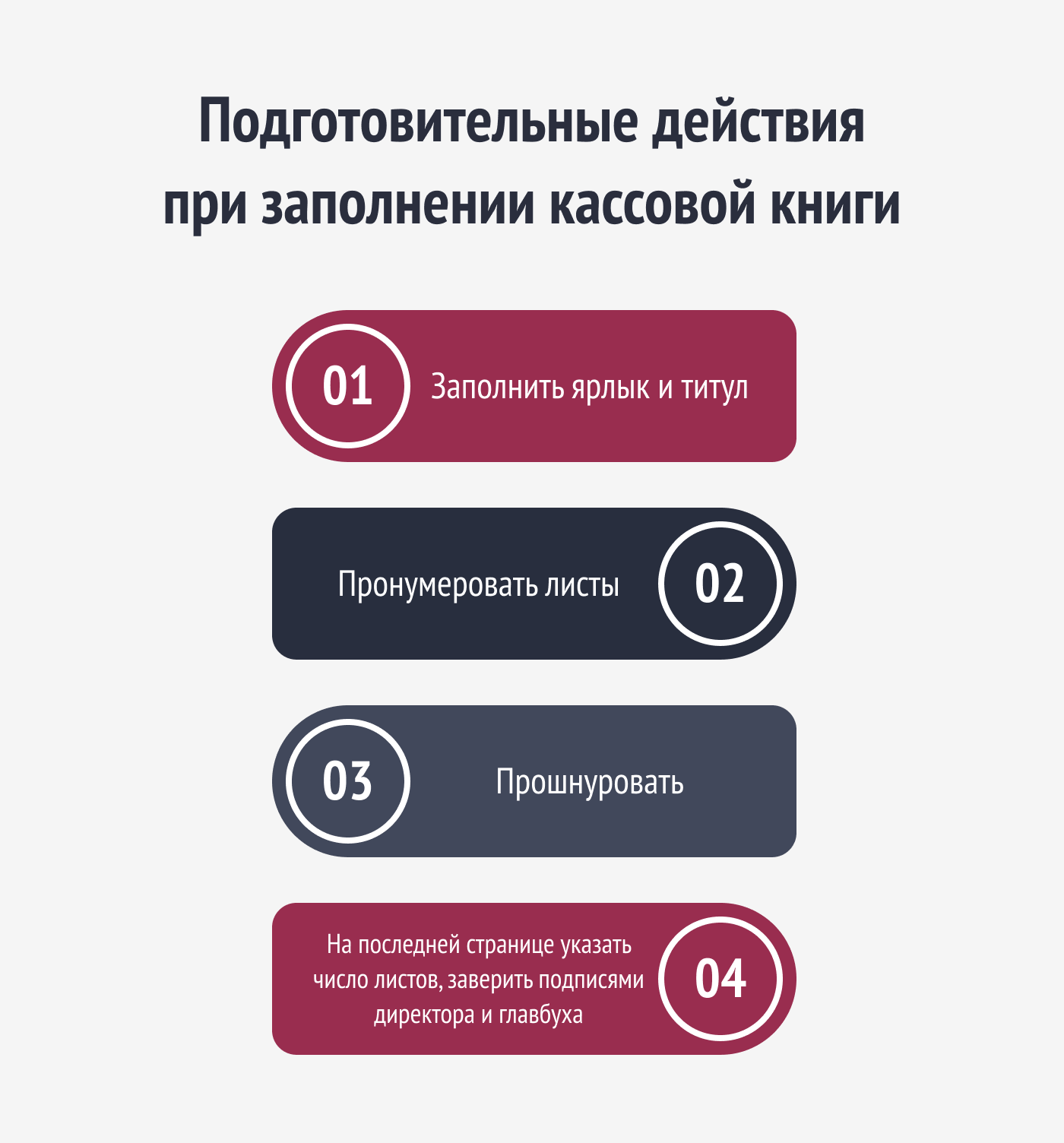

Документ при таком течении событий обязан соответствовать форме, присутствующей в приложении к Инструкции под номером 117. Применять можно только после подготовительных действий:

- Заполнить ярлык и титул (указываем наименование, год заполнения; если разговор о подразделении, нужно привести и его название).

- Пронумеровать листы.

- Прошнуровать.

- На последней странице указать число листов, заверить подписями директора и главбуха.

Ведение кассовой книги имеет и иные особенности. Так, каждая страница предполагает 2 экземпляра (отрывной и неотрывной). Первый заполняется с двух сторон через копирку, но имеет тот же номер, что и второй.

Ведение кассовой книги имеет и иные особенности. Так, каждая страница предполагает 2 экземпляра (отрывной и неотрывной). Первый заполняется с двух сторон через копирку, но имеет тот же номер, что и второй.

Когда документ полностью подготовлен, можно передавать кассиру. Этот сотрудник обязан заполнять в те моменты, когда происходит прием в кассу или выдача из нее наличности.

ООО «Бухгалтерские технологии» советует при совершении первой операции за день сделать следующее:

- сложить новый лист пополам так, чтобы отрывная часть оказалась под неотрывной; между ними вложить копировальную бумагу;

- проставить дату и остаток наличных средств на начало дня. Сумма обязана соответствовать остатку на конец прошлого дня, за который совершались кассовые действия;

- внести первую запись (делается на лицевой стороне неотрывной части) на основании документа, который стоит рассматривать как подтверждение получения или выдачи наличности.

Остальные записи осуществляются построчно, основываясь на подтверждающей документации:

- ПКО;

- квитанция о приеме наличных;

- РКО;

- препроводительная ведомость и т.д.

С 2017 года указание номера в ПКО не обязательно. Решение об этом принимает сама организация.

Когда заполнена лицевая сторона неотрывной части и нужно продолжать записи, отрывной лист накладывается не нее. Заполнять нужно по горизонтальным линиям, присутствующим на обратной стороне неотрывной части.

Бывает, что исписывается несколько листов за день, так как делается внушительное число записей.

Заполнение кассовой книги не допускает наличие подчисток. Исправления возможны, но необходимо заверять подписями кассира, главбуха или лица с соответствующими полномочиями. Непременно указываются инициалы и фамилия.

Внося исправления, ориентируйтесь на правила, которые распространяются на аналогичные действия с бухгалтерскими регистрами. Зачеркивание обязано быть тонким. Сверху вносится правильная запись так, чтобы неверное оставалось читабельным. Также приводится лексема «Исправлено», дата, подписи.

В конце дня кассир исполняет ряд действий:

- Подсчет итогов операций за день.

- Указание остатка наличности.

- Удаление копировальной бумаги.

- Отрывание 2-го экземпляра листа, являющегося отчетом кассира.

- Подписание книги, заполненной за день, и составление отчета.

- Сдача документации в бухгалтерию.

Специалист, на которого возложены соответствующие обязанности:

- проверяет правильность;

- указывает количество полученных приходных/расходных документов;

- подписывает книгу и отчет;

- возвращает книгу кассиру.

Заполнение возможно до полного использования присутствующих в наличии листов.

Путем использования программно-технических средств

ПО обязано обеспечивать создание 2 форм:

- Вкладной лист.

- Кассирский отчет.

На печать выводятся по итогам каждого рабочего дня, но при условии, что совершались какие-либо операции. Кстати, не нужно выносить на физический носитель и если приняты меры в соответствии с законодательством, регулирующим защиту информации.

Допускается только одинаковое содержание выходных форм. Нумерация листов осуществляется в автоматическом режиме с начала года. Получив информацию на бумаге, кассир обязан:

- проверить правильность;

- подписать;

- передать документацию в бухгалтерию.

Сверив, финансовый специалист возвращает кассиру вкладной лист. Эта форма брошюруется за каждый месяц. В конце года делается то же самое и заверяется подписями директора и главбуха.

Какой вариант предпочесть в конкретной ситуации? Имеются ли иные скрытые моменты? А, может, поручить все это стороннему лицу? Ответы на эти и другие вопросы легко узнать, если кассовая книга обсуждается с сотрудниками ООО «Бухгалтерские технологии». Ждем!