Всем известно, что каждый работающий гражданин Республики Беларусь должен с полученных доходов оплачивать подоходный налог. Это относится и к нашим соотечественникам, работающим за рубежом, и к проживающим в стране иностранным лицам. Налоговым резидентом или налогоплательщиком является физическое лицо, находящееся на территории Беларуси свыше 183 дней в году.

Ситуация, при которой предприниматель или организация оплачивает подоходный налог дважды, носит название двойное налогообложение. Это может происходить по причине того, что деятельность предприятия распространяется на несколько стран или когда владелец бизнеса имеет регистрацию на территориях двух государств. Если бы страны всего мира приняли одну-единственную систему налогообложения при использовании принципа резиденства или территориальности, то можно было бы избежать двойного налогового исчисления.

В соответствии с законодательством Республики Беларусь, налогами облагается:

• заработная плата;

• доходы, полученные от реализации транспортных средств с учетом определенных условий (исчисление со 2-го и последующих единиц или с грузовика более 3,5 т или с автобуса с числом посадочных мест не более 8);

• доходы, полученные от реализации недвижимого имущества (со второй единицы определяется за последние 5 лет квартира, гараж или дом) или от реализации недвижимости коммерческого характера (налог предусмотрен в любых случаях);

• подношения или презенты от ближайших родственников (от суммы в 7003 белорусских рублей за прошедший год);

• доходы, полученные от реализации доли другой компании в уставном капитале юридического лица;

• дивиденды, полученные за рубежом (зарплата, проценты по вкладам в зарубежных банках, выигрыши в иностранных казино в режиме онлайн и пр.).

Как уйти от двойного налогообложения? Этот вопрос интересует многих белорусов и иностранных граждан, проживающих в нашей стране.

Причины возникновения вопросов о двойном налогообложении

Использование единого подхода для всех стран в мире при исчислении налоговых сумм с доходов практически невозможно. Это вызвано различным уровнем развития государств и тяжестью налогообложения. В этой связи, человеку приходится самостоятельно решать данную проблему.

Основные причины, почему возникает двойное налогообложение:

- Гражданство и источник получения прибыли находятся в разных странах. Человек проживает в одном государстве, а прибыль получает в другом. В этой ситуации на уплату налоговых поборов могут рассчитывать обе страны. Сюда относятся собственники недвижимого имущества, бизнесмены, ведущие дела за границей, вахтовые работники и прочие категории граждан. Логично предполагать, что одна из стран обязана освободить человека от налогового вычета на доходы. При отсутствии такого подхода в силу вступает двойное налогообложение.

- Человек является резидентом сразу двух или более стран. Резидентами называются граждане, которые проживают в родном государстве или длительное время находятся в другом. Это могут быть иностранные граждане, проживающие в Республике Беларусь свыше 183 дней. В этой связи возникает закономерный вопрос, как избежать двойного налогообложения в Беларуси? Если между двумя странами нет соглашения, позволяющего избежать двойных налоговых исчислений, то резиденту придется выплачивать налоговый сбор и там, где он получает прибыль, и на родном государстве.

Как избежать двойного налогообложения?

Система по защите бизнеса от переплаты из-за несовершенства систем налогообложения разработана во многих государствах. Однако она по-разному реализуется, что зависит от возникших обстоятельств и тонкостей вопроса. Допустим, порядок определяется тем, что жилье располагается в одной стране, а работа в другой. Кроме того, это может быть внутреннее раздвоение, при котором гражданин трудится в одной стране, но в разных штатах.

Вопрос можно решать следующими способами:

- Страны заключили соглашение, позволяющее избежать двойного налогообложения. В документе прописывается размер льготных ставок. Это наиболее распространенный вариант, который предполагает подтверждение факта того, что человек является резидентом другого государства.

- Соглашение между странами не подписано, но есть совпадение по размеру налоговых ставок в обоих государствах. Иностранный гражданин получает в РБ справку, что он делает обязательные платежи в госбюджет Беларуси. В этой связи дома ему снова платить не придется.

- Предпринимательская деятельность человека связана с официальным представительством его государства в РБ. При этом налоговый вычет производится с иностранного представительства, т.е. он уже включен в состав подоходного налога на прибыль. Если есть подтверждение, что иностранная компания уже произвела оплату, вторичный вычет исключается.

Что такое договор об устранении двойного налогообложения?

Первое соглашение относительно того, как избежать двойного обязательного платежа, было подписано еще в XIXвеке. Такой договор был заключен между Францией и Бельгией. В настоящее время насчитывается около 400 подобных соглашений между разными странами. Однако даже это не исключает необходимость обращения бизнесменов ми других категорий граждан за финансовой консультацией к специалистам, чтобы на законных основаниях не оплачивать налог дважды.

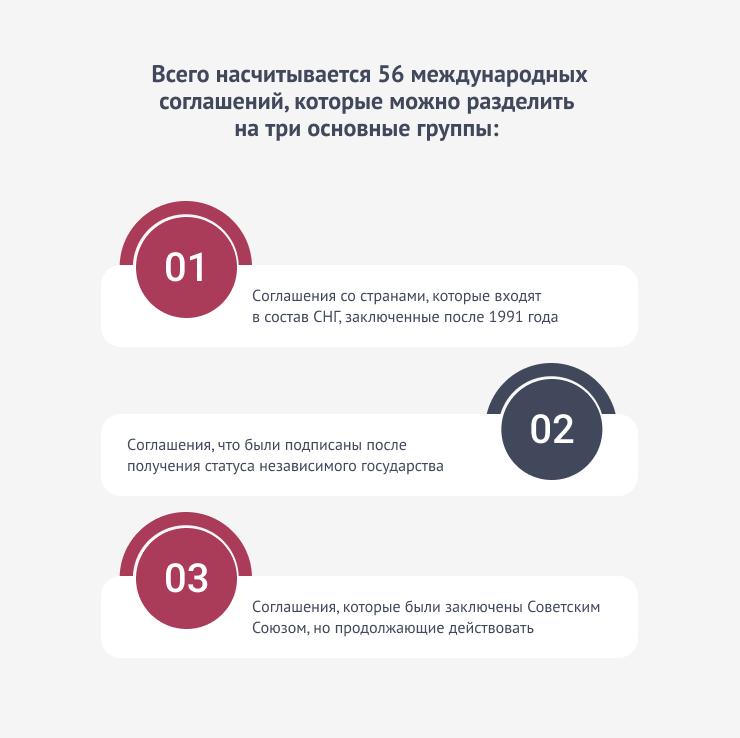

Сколько соглашений об избежание двойного налогообложения – этот вопрос становится все популярнее в последнее время. В Республике Беларусь действует ряд соглашений с иностранными государствами. Всего насчитывается 56 международных соглашений, которые можно разделить на три основные группы:

- соглашения со странами, которые входят в состав СНГ, заключенные после 1991года;

- соглашения, что были подписаны после получения статуса независимого государства;

- соглашения, которые были заключены Советским Союзом, но продолжающие действовать.

С 17 июля 2023 прекратило свое действие соглашения между правительством Республики Беларусь и правительством Украины об избежании двойного налогообложения и предупреждении уклонения от уплаты налогов в отношении налогов на доходы и имущество.

Налоговое соглашение– это договор между субъектами международного права, с помощью которого устанавливается порядок взаимодействия между странами в сфере организации международного налогообложения. Разработанная в нем структура позволяет эффективно распределять свои финансы физическим и юридическим лицам, имеющим доходы за рубежом.

Ключевая цель налоговых соглашений – координация задействования местных и зарубежных систем, связанных с налоговыми вычетами, методом закрепления за каждой страной права исчислять налог с определенных видов доходов, что были получены в разных государствах.

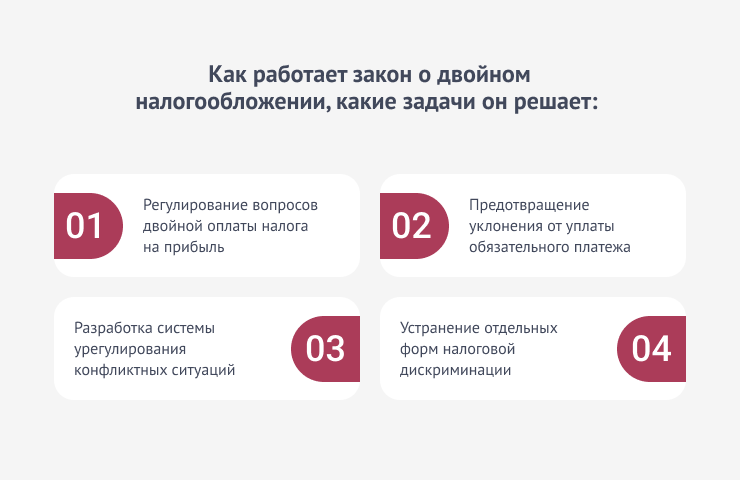

Как работает закон о двойном налогообложении, какие задачи он решает:

- регулирование вопросов двойной оплаты налога на прибыль;

- предотвращение уклонения от уплаты обязательного платежа;

- разработка системы урегулирования конфликтных ситуаций;

- устранение отдельных форм налоговой дискриминации.

Двойное налогообложение доходов. Как избежать?

Двойное налогообложение предусмотрено для физических лиц, которые имеют белорусское гражданство, однако осуществляют свою трудовую деятельность за рубежом. Допустим, человек 183 дней в году живет на родине, но при этом на законных основаниях получает доходы в другом государстве. При данных обстоятельствах налог будет удерживаться и в стране, где он трудоустроен, и в Беларуси, поскольку гражданин находится в статусе налогового резидента.

О способах, как изменить режим налогообложения, т.е. не оплачивать налог два раза, указано в Налоговом кодексе РБ. Чтобы ими воспользоваться, необходимо соблюдать ряд условий, в числе которых:

- человек официально работает на иностранном предприятии, которое зарегистрировано за границей;

- работник имеет статус налогового резидента РБ;

- иное государство исчисляет налог в собственный бюджет.

Исключить двойную уплату обязательного вычета в Республике Беларусь можно при обращении к сотруднику налоговой службы по месту прописки. Там нужно предоставить заявление, составленное по рекомендованной форме, декларацию о полученных доходах, бумаги о получении прибыли в ином государстве, об уплате соответствующего налога.

При условии, что человек в бюджет другой страны оплачивает налог по ставке, которая является более низкой, чем в нашей стране, ему необходимо доплатить разницу. Допустим, если за границей уже произведена оплата 3% с доходов, то в РБ предстоит дополнительная уплата еще 10%, поскольку в нашем государстве размер ставки равен 13%.

При обстоятельствах, когда налог выше в другой стране, чем в РБ, доплата не предусмотрена, однако и возмещение разницы тоже не предполагается.

Получается, что для тех, кто платит двойное налогообложение, имеются законные способы избежать повышенных сумм обязательного платежа. Если физическое лицо знает эти возможности, то он может легально уменьшить налоговые вычеты.

Двойные налоги возвращаются. Во сколько это обойдется инвесторам?

Вкладывая свои финансы в какое-либо дело или актив, инвестор рассчитывает на получение прибыли, Но нужно помнить, что с некоторых видов доходов от инвестиций необходимо уплачивать налоги.

- Вначале попробуем разобраться с депозитами, т.е. банковскими вкладами, которые весьма востребованы у граждан нашей страны. По законодательству, в Беларуси предусмотрен налог на определенные виды вкладов, что зависит от сроков из размещения. Налог оплачивается, если срок возврата белорусского вклада составляется меньше 1 года. Если валютный вклад, то на срок размещения меньше 2-х лет. Ставка составляет 13 %, которая уплачивается самим банком не от суммы вклада, а от начисленных дивидендов.

- Второй вид– это прибыль от продажи недвижимости. К примеру, человек принял решение продать квартиру. Уплата налога зависит от того, как часто продается недвижимость. Обязательный платеж не предусмотрен, если продажа происходит не чаще 1 раза в 5 лет. Если в течение этого срока продается вторая квартира, то предусмотрена подача налоговой декларации. Налоговый вычет составляет 13% и исчисляется от прибыли, что была получена от продажи (разница между стоимостью покупки и продажи). Есть исключение: если проданная недвижимость является наследством. Помимо этого, налог не предусмотрен, если за 5 лет было продано два таких объекта, как, например, дом и квартира.

- Получение прибыли предусматривают операции, совершаемые на международном валютном рынке Форекс. Участники зарабатывают на колебаниях, которые претерпевают курсы валют. Если физическое лицо работает с белорусскими форекс-фирмами, то оно освобождается от обязательного платежа. При работе с зарубежными компаниями, налог оплачивается 1 раз в год по ставке 13%.

- Получение прибыли с ценных бумаг. Самыми распространенными видами ценных бумаг являются облигации и акции. С облигациями вероятны различные варианты. Если купить бумагу с уже определенной ставкой по процентам и опять продать ее эмитенту в установленный срок, то налог не предусмотрен. Если продавать бумаги на вторичном рынке по цене выше текущей стоимости, то предусмотрен налоговый побор в размере 13%.

- Получение прибыли с криптовалют. По законодательству, физические лица вправе владеть электронными единицами, заниматься их майнингом, хранением, обменом, продажей, дарением и выполнять другие действия при условии, что человек делает это самостоятельно без привлечения сторонних лиц. В таких обстоятельствах криптовалюта не подлежит декларированию.

Можно ли совмещать несколько налоговых режимов в ситуациях, полученных от инвестиций? Многие инвестиционные вложения облагаются налогом. Если нагружать себя дополнительными расходами нет желания, то можно подобрать вариант, который не предусматривает отчислений в госбюджет.

Инструменты для устранения двойного налогообложения

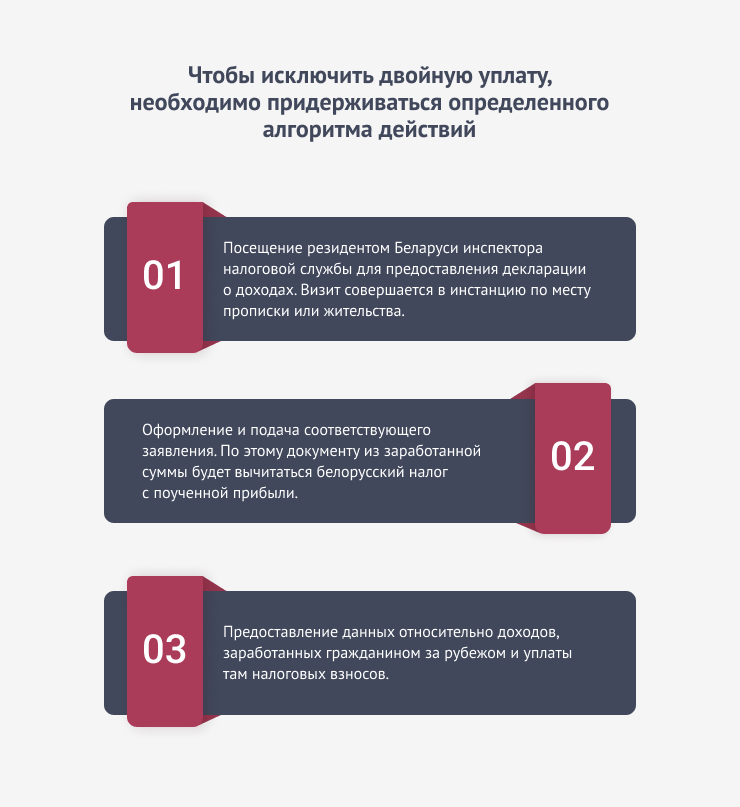

Чтобы исключить двойную уплату, необходимо придерживаться определенного алгоритма действий.

- Посещение резидентом Беларуси инспектора налоговой службы для предоставления декларации о доходах. Визит совершается в инстанцию по месту прописки или жительства.

- Оформление и подача соответствующего заявления. По этому документу из заработанной суммы будет вычитаться белорусский налог с полученной прибыли.

- Предоставление данных относительно доходов, заработанных гражданином за рубежом и уплаты там налоговых взносов.

Важно знать, что имеются некоторые послабления для белорусских граждан, при условии, что они трудоустроены в Польше. Такие работники полностью освобождаются от обязательного платежа в нашей стране. Вместе с тем, предоставление налоговой декларации является обязательным.

Получается, что легальные способы избежать повторной уплаты или снизить сумму налогового исчисления в нашей стране имеют право на существование. Наши соотечественники могут официально и честно трудиться в иностранных организациях и получать доходы за границей.

Применение льгот по избежанию двойного налогообложения

В Министерстве по налогам и сборам разъясняют, как применять льготы по налогу на доходы, что установлены международным соглашением во избежание двукратного налогообложения. Отмечается, что условием использования нормативов соглашения считается признание получателя прибыли как иностранным налоговым резидентом, так и фактическим владельцем заработанных дивидендов (нужно предоставить подтверждение).

В нашем государстве ограничение, установленное соглашениями относительно предоставления льготы лишь тем получателям доходов, что считаются подлинными их владельцами.

Как налоговая узнает резидент или нерезидент? Чтобы разучиться доказательством того, что получатель дивидендов относится к их действительным владельцам, могут быть запрошены следующие бумаги:

- подтверждение от налоговиков при проведении проверок;

- подтверждение от налогового агента при появлении сомнений относительно обоснованности права зарубежной компании на льготу.

Признаки зарубежной компании, имеющей статус действительного владельца доходами, можно найти в законодательстве РБ. В их числе государственная регистрация бизнеса в нашей стране.

Правовые основания для применения льготы

Для получения дивидендов в Республике Беларусь иностранная компания должна подтвердить свое резидентство. Как прописано в Налоговом кодексе РБ, налоговые резиденты – это физлица, которые по факту пребывают на территории Республики Беларусь свыше 183 дней в году. Если физическое лицо пребывало в течение этого периода за границами нашей страны, оно не может быть признано налоговым резидентом. Это относится как к белорусам, так и к гражданам иных стран.

В ситуации, когда лицо определяется как налоговый резидент Беларуси и получает заработную плату от зарубежной фирмы, ему необходимо представить в налоговый орган нашей страны декларацию для расчета подоходного налога. Срок ее подачи: не позже 31 марта каждого года. Также он должен произвести уплату начисленного обязательного платежа не позже 1 июня (дата следует за истекшим календарным годом).

Работающие у нас организации не являются налоговыми резидентами Беларуси. Их налоговая нагрузка определяется только деятельностью, которая осуществляется в нашем государстве, или доходами, полученными от источников в Беларуси и имущества, месторасположение которого определяется территорией нашей страны.

Документальное подтверждение

Нужно ли платить налог, если ты работаешь за границей? Чтобы на законных основаниях избежать двойной оплаты до или после обязательного вычета, нужно подать в налоговую службу подтверждение места нахождения резидента. Документ выдается уполномоченным госорганом зарубежного государства. Бумаги предоставляются по месту расположения налогового агента.

Подтверждающий документ сдается в налоговую инстанцию ежегодно, Его действие распространяется на протяжении всего календарного года, в котором бумага была получена.

В ситуации, при которой белорусским налоговым агентом применяются льготы в соответствии с международными соглашениями на основании представленных подтверждений, устанавливается свой порядок подачи данных доказательств в налоговую инстанцию РБ. Подтверждения лучше подавать до того момента, когда подается налоговая декларация на полученные доходы.

В заключение хочется отметить, что, даже не проживая в стране, иногда приходиться платить налоги. Логика проста: оплата производиться там, где человек получает доход. Отвечая на вопрос, когда можно менять налогообложение, заметим, что каждый отдельный случай подлежит индивидуальному рассмотрению, поскольку Налоговый кодекс содержит много различных нюансов.

Будьте бдительны и платите налоги вовремя!