С начала 2024 года в силу вступает закон №327-3 «Об изменении законов по вопросам налогообложения». Обновленный Налоговый Кодекс Республики Беларусь затрагивают различные направления коммерческой деятельности предпринимателей и налоговые обязательства физических лиц.

В статье разберем основные нововведения налоговой системы в рамках подоходного налога. Внимательное их изучение поможет гражданам избежать возникновения ошибок и наложения контролирующими органами возможных штрафов.

Изменения Налогового кодекса в рамках подоходного налога охватывают следующие аспекты:

Доходы, освобождаемые от уплаты подоходного налога

1. Лимит размера дохода, который получен в результате проведения рекламной кампании, проиндексирован с 186 до 208 рублей для каждой отдельной выплаты подобного денежного вознаграждения (подп.2.19, п.2, ст.196). Поправка применяется к тем ситуациям, когда известен получатель рекламных товаров, работ или услуг.

2. Вознаграждение от физического лица в результате дарения или получения недвижимости по договору ренты будет увеличено с 9338 до 10 431 рубля в сумме от всех источников за календарный год (п.22 ст.208).

3. Проиндексирован размер доходов, которые не являются оплатой за исполнение профессиональных обязанностей. К данной категории относится материальная помощь, подарки, призы, оплата стоимости путевок, если она получена от:

- организаций, индивидуального предпринимателя или нотариуса по основному месту работы или обучения, в том числе пенсионерам, которые ранее выполняли трудовые обязанности в этих местах, – с 2821 до 3151 рублей от каждого источника за календарный год.

- прочих организаций, индивидуальных предпринимателей и нотариусов, которые не являются основным местом работы или обучения – с 186 до 208 рублей от каждого источника за календарный год (п.23 ст.208).

4. Вырастет размер доходов от оплаты страховых услуг страховых организаций Республики Беларусь, полученные от работодателей или профсоюзов (включая договоры добровольного страхования) для каждого источника в течение календарного года – с 4830 до 5395 рублей (п.24 ст.208).

5. Доходы инвалидов, а также детей, которые находятся в сложной жизненной ситуации (дети-сироты), полученные в качестве спонсорской помощи, пожертвований или находящихся на благотворительном счету, если их общая сумма не превышает 20 843 рублей в год вместо 18 660 рублей (п.29 ст.208).

6. Изменится общая сумма денежных вознаграждений, которые получены в виде подарков, призов, оплаты путевок от профсоюзных организаций либо материальной помощи – с 1200 до 1340 рублей в год (п.38 ст.208).

7. Доход от передачи арендного жилья на безвозмездной основе или в собственность. (подп.2.281, п.2, ст.196). Поправка действует для следующих категорий:

- Лица, которые проходят воинскую службу (рядовой и начальствующий состав) в Министерстве обороны, Министерстве внутренних дел и других государственных органах.

- Члены семьи военнослужащего, который погиб в ходе исполнения служебных обязанностей при условии, что он являлся нанимателем арендного помещения. Исключение составляют случаи смерти при совершении противоправных действий.

- Члены семьи, которым полагается предоставление жилья данной категории, согласно с ч.1, подп.1.9, п.1 Указа Президента Республики Беларусь от 3 апреля 2008г. №195 «О некоторых социально-правовых гарантиях для военнослужащих, судей, прокурорских работников и должностных лиц таможенных органов».

8. Вознаграждение, полученное физическим лицом от возврата денежных вложений за приобретение в рассрочку квартиры либо одноквартирного жилого дома на основе договора купли-продажи (п.611 ст.208).

Размеры ставок стандартных налоговых вычетов по подоходному налогу

1. Ставка для физических лиц увеличится с 156 до 174 рублей, если размер дохода, который подлежит налогообложению, не составляет более 1 054 рублей (подп.1.1, п.1, ст.209).

2. Повышается ставка для следующих категорий:

- родителей, которые воспитывают детей до 18 лет – с 46 до 51 рублей в месяц;

- многодетных семей и законных представителей, у которых на воспитании находится ребенок-инвалид – с 87 до 97 рублей в месяц на каждого несовершеннолетнего;

- для одиноких родителей (в том числе по причине смерти одного из законных представителей), опекунов и приемных родителей – с 87 до 97 рублей в месяц на каждого несовершеннолетнего (подп.1.2, п.1, ст.209).

3. Ставка для ряда категорий физических лиц проиндексирована с 220 до 246 рублей в месяц (подп.1.3 п.1 ст.209).

Налоговый вычет для молодых специалистов, молодых рабочих (служащих)

Согласно статье 209, для молодых специалистов и рабочих (служащих) предусмотрен дополнительный налоговый вычет, который равен 620 рублям. Действует он в течении выполнения должностных обязанностей по распределению, но не более 7 лет с, момента оформления. Налоговый вычет предусмотрен для лиц, которые имеют высшее, профессионально-техническое, среднее специальное либо научно-ориентированное образование:

- и были трудоустроены на основании свидетельства о направлении на работу;

- по специальностям, подходящих для службы в воинских формированиях либо военизированных организациях.

Налоговый вычет действует с начала 2024 года и применяется как в отношении вновь прибывших на работы, так и осуществляющих на данных момент свои профессиональные обязанности по месту распределения (прохождения службы).

Имущественный налоговый вычет

Исключены из перечня расходы физических лиц на приобретение инструментов, механизмов, оборудования, машин и иных приспособлений для строительства жилья, если строительные работы проводятся без участия застройщика или подрядчика (ч.1, подп.1.1, п.1 ст.211).

Обращаем ваше внимание, что данная нововведение распространяется исключительно на расходы, которые физическое лицо понесло с 1 января 2024 года.

Ставки подоходного налога

- Физические лица, у которых сумма доходов за календарный год равняется либо меньше 200 000 рублей, облагается налогом в размере 13% (ч.1, п.82, ст.199).

- В случае если суммарный объем дохода физического лица за календарный год в виде дивидендов по трудовым и гражданско-правовых договорам превысило 200 000 рублей в год, то он облагается налогом по ставке в 25% (п.8, ст.214, ч.2, п.82 ст.199).

Обращаем ваше внимание, что исчисление осуществляет налоговая на основании декларации за отчетный период. Льготы к данной сумме не применяются.

Декларация должна быть предоставлена не позднее 31 марта 2025 года. Доплата производится до 1 июня 2025 года.

Исключением из данной нормы являются:

доход, полученные от:

- юридических лиц, в таком случае ставка налога составляет 0% либо 6%;

- юридических лиц, для которых налоговая ставка определяется международными договорами;

- резидента Парка высоких технологий, для которого установлена ставка налога 9%;

- резидента Китайско-Белорусского индустриального парка «Великий камень», для которого ставка составляет 0%.

доходы физических лиц, полученные после заключения трудового договора с:

- резидентами Парка высоких технологий, ставка составляет 13%;

- резидентами и субъектами инновационной деятельности Китайско-Белорусского индустриального парка «Великий камень» либо совместными компаниями, облагается по ставке в 9%;

- индивидуального предпринимателя либо организации, которые были зарегистрированы в период с 1 июля 2015 года по 31 декабря 2025 года в юго-восточном регионе Могилевской области, рассчитывается по ставке 10%.

Доходы, полученные по гражданско-правовым либо трудовым договорам, в рамках выполнения работ до 1 января 2024 года.

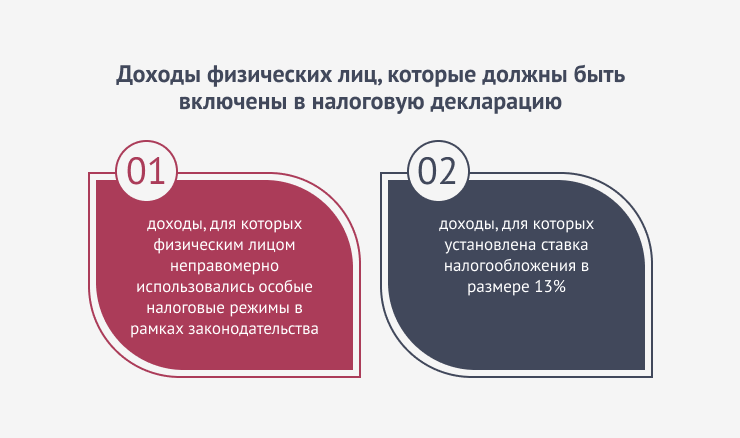

Доходы физических лиц, которые должны быть включены в налоговую декларацию

В соответствии с п.1 ст.219 Налогового Кодекса в список денежных вознаграждений, которые следует включить в декларацию, следующий:

- доходы, для которых физическим лицом неправомерно использовались особые налоговые режимы в рамках законодательства;

- доходы, для которых установлена ставка налогообложения в размере 13%. Они должны быть получены в качестве оплаты за выполнение профессиональных обязанностей по гражданско-правовым и трудовым договорам на территории Республики Беларусь и не превышать 200 000 рублей за год.

Деятельность нотариусов, индивидуальных предпринимателей

- Из налоговой базы исключено понятие «внереализационные доходы». Это упрощает ведение учета для физических лиц, которые ведут предпринимательскую либо нотариальную деятельность.

- Доходом, который получен в результате ведения коммерческой деятельности, признана:

- прибыль от продажи товаров, услуг или оплата выполненных работ за вычетом налогов и сборов;

- иные дивиденды, которые рассчитываются от общей выручки за вычетом налогов и сборов (п.2 ст.205).

Определен новый порядок учета денежных вознаграждений для индивидуальных предпринимателей и нотариусов. Прибыль учитывается по принципу оплаты, т.е. на момент её фактического получения (п.2 ст.213).

Однако задаток, аванс или внесение клиентом суммы за услуги (работу) частично (предварительная оплата) признается доходом по принципу начисления. Это означает, что данная категория учитывается по мере выполнения работ или отгрузки товаров (п.5 ст.205).

- При оформлении возврата товаров, отказе от работ или снижении стоимости доход уменьшается в том же отчетном периоде, за исключением случаев, когда доходы уже были включены в налоговую базу за предыдущий период (п.6 ст. 205).

- Расходы индивидуальных предпринимателей и нотариусов, которые включены при определении налоговой базы, подлежат регулированию согласно пп.9-12, п.14, пп.16-22, п.24, ст.205.

- Включены в налоговую базу доходы, полученные индивидуальными предпринимателями в результате сдачи организациям или иным предпринимателям вторичного сырья, согласно установленному перечню Советом Министров Республики Беларусь (ч.2, п.42, ст.208).

- Проиндексирована ставка стандартных налоговых вычетов (п.1, ст.209).

- К деятельности индивидуальных предпринимателей, которые не имеют основное место работы (учебы) применяется стандартный налоговый вычет. Однако доход по результатам квартала не должен быть более 3167 рублей (ч.5, п.2 ст.209). Ранее норма составляла 2835 рублей.

- Ставка налогообложения в размере 30% устанавливается на денежного вознаграждения индивидуального предпринимателя, которое составило свыше 500 000 белорусских рублей с начала календарного года. Период действия ставки – календарный год (п.3 ст.214).

Налоговые агенты

- Международные организации, которые находятся на территории Республики Беларусь, вправе выступать налоговыми агентами. Таким образом, они получают право на удержание и перечисление налога с доходов своих сотрудников, а те, в свою очередь, не обязаны подавать в контролирующие органы декларацию (ч.2, п.1, ст.216). Данное изменение распространяется и на предыдущие года. Например, если международная организация в 2023 году являлась налоговым агентом, то её сотрудники освобождаются от подачи налоговых деклараций за тот год.

- Дополнен перечень доходов, по которым не нужно предоставлять информацию в контролирующие органы (ч2, п.6, ст.85):

- членов комиссии по референдуму или избирательной комиссии;

- выданные в натуральной форме общей суммой до 186 рублей за 2023 год.

- являющиеся призом или подарком, полученные в результате участия в соревнованиях либо иных мероприятиях, освобождаемых от уплаты налога.

Распространяется на отношения, возникшие с начала 2023 года. Следовательно, доходы представленных выше должны быть поданы в контролирующие органы до 1 апреля 2024 года.

- Днем получения фактического дохода является последний день месяца. Это относится к вознаграждениям, которые получены не в результате ведения предпринимательской деятельности. В случаях, когда точную дату определить не представляется возможным, она устанавливается контролирующим органом, если обнаружено неправомерное уклонение от удержания и уплаты подоходного налога. (подп.1.13, п.1, ст.213).

- Подоходный налог физического лица, удержанный налоговым агентом, должен быть переведен в бюджет не позже первого дня следующего месяца, когда физическим лицом были получены денежные средства. Распространяется на случаи, когда точную дату получения денежного дохода от налогового агента установить невозможно и контролирующие органы обнаружили неправомерное уклонение от удержания и уплаты налога (абз.10, ч.1, п.6, ст.216).

- Любые налоговые вычеты, которые определены статьями 208-212 Налогового Кодекса, не применяются в отношении налогового агента, если налоговой установлено неправомерное неудержание и неуплата подоходного налога (п.81 ст.199).

Заключение

Мы подробно рассмотрели основные изменения, внесенные в систему исчисления и уплаты подоходного налога. Нововведения охватывают различные аспекты экономики, включая определение налоговой базы, порядок учета доходов и расходов, а также варианты освобождения от налоговых обязательств. Внимательное изучение поправок поможет действовать в рамках закона и избежать наложения штрафов контролирующими органами.