Электронные деньги все чаще используются при расчетах. В будущем эта тенденция только усилится. Беларусь сделала выбор в пользу цифровизации общества, и на это не повлияют никакие санкции.

Наша страна компактна, внутренний рынок быстро исчерпывается, поэтому стратегически важно привлекать партнеров из-за рубежа. Это предполагает не только приток валюты, но и повышенную ответственность сторон.

Как читатель уже догадался, ООО «Бухгалтерские технологии» хотят обсудить вопросы, касающиеся электронных денег (эмитенты – нерезиденты) при расчетах по договорам между местными и иностранными субъектами. Причиной для сегодняшней беседы послужили новации июля 2021 года.

Относятся ли такие средства к категории валютных ценностей? Считаются указанные выше правоотношения валютными операциями? Имеют ли соответствующий статус договоры по импорту или экспорту? Подлежат ли такие соглашения регистрации в установленном порядке при условии, что совпадают по признакам из Инструкции под номером 37?

Понятие электронных денег. Их связь с валютными ценностями и операциями

Электронные деньги в Беларуси – хранящиеся в цифровом виде стоимостные единицы, запущенные в обращение в обмен на финансовые средства и принимаемые как средство платежа при проведении расчетов. Кроме того, выражают сумму обязательств по возврату денег при предъявлении этих виртуальных единиц. Участники – и физические, и юридические лица.

Если анализировать терминологию Закона под номером 226-3, электронные деньги не признаются валютными ценностями. Также не имеют статус валютных и операции.

Расчеты при проведении валютных операций

ООО «Бухгалтерские технологии» советует держать в голове несколько моментов. Порядок совершения операций с электронными деньгами регулируется нормами следующих актов:

- 6-й и 8-й Декреты;

- Банковский кодекс;

- Правила под номером 201.

Нацбанк считается органом валютного регулирования. При осуществлении госполитики в рассматриваемом направлении устанавливает порядок совершения операций.

В контексте расчетов электронными деньгами, эмитированными нерезидентами, важно учитывать, что юрлицо и ИП в РБ имеют право:

- открывать виртуальные кошельки при условии заключения договора с правами и обязанностями по осуществлению операций с нерезидентскими цифровыми средствами;

- получать электронные деньги от нерезидентов и иных субъектов в процессе проведения сделок при условии заключения договора с учетом принятия банком обязательства по погашению виртуальных средств.

Если расчеты с нерезидентами проходят без нарушения Правил №201, субъекты могут получать цифровые деньги в оплату, расходовать для проведения ограниченного перечня операций, предъявлять к погашению в установленном порядке. Помните, что для резидентов ПВТ установлен ряд условий, которые отличаются от этого документа.

Делаем вывод, что в РБ предусмотрена возможность для проведения расчетов электронными деньгами между резидентами и иностранцами.

В соответствии с Законом №226-3:

- импорт – получение белорусским субъектом товаров, прав на интеллектуальные объекты и т.п. на возмездной основе у нерезидента;

- экспорт – передача резидентом товаров, прав на объекты ИС и т.д. за вознаграждение иностранцу.

Получается, что такие сделки нужно выполнять в соответствии с требованиями валютного законодательства. Какой платежный инструмент используется при этом – значения не имеет. Операции обязаны производиться на основании договоров или по другим условиям, предусмотренным отечественным и зарубежным правом.

Расчеты электронными деньгами при ВЭД, регистрация валютных договоров

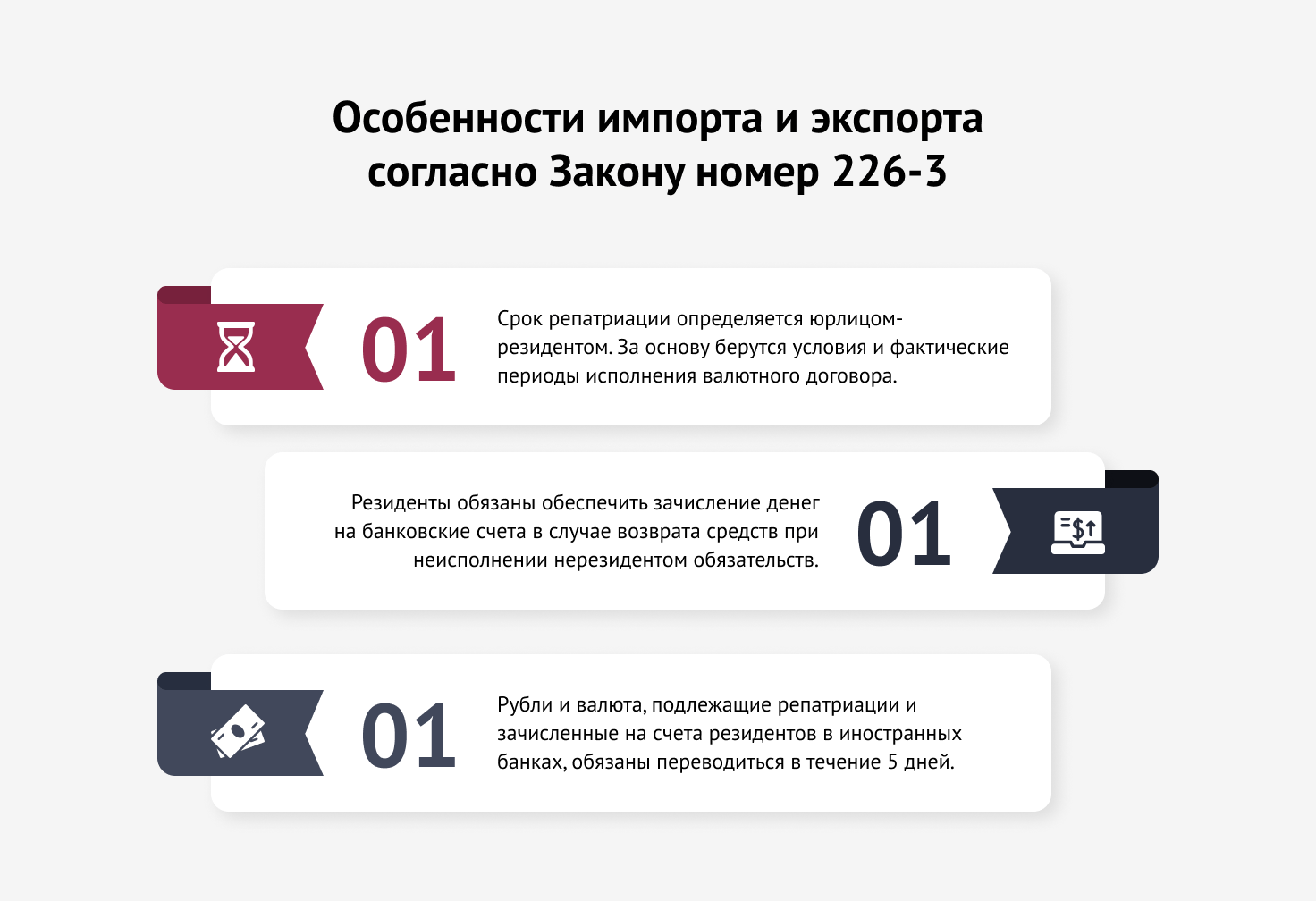

Особенности импорта и экспорта установлены в Законе под номером 226-3. Если говорить конкретнее:

- Резиденты обязаны обеспечить зачисление денег на банковские счета в случае возврата средств при неисполнении нерезидентом обязательств.

- Срок репатриации определяется юрлицом-резидентом. За основу берутся условия и фактические периоды исполнения валютного договора.

- Рубли и валюта, подлежащие репатриации и зачисленные на счета резидентов в иностранных банках, обязаны переводиться в течение 5 дней.

Порядок осуществления ВЭД регулируется не только Законом под номером 226-3, но и Указом №178. Последним актом устанавливается обязанность указать хотя бы ориентировочную сумму финсредств. Кроме того, следует привести условия расчетов.

Учитывая изложенное выше, при расчетах по импорту или экспорту договор надо заключать и регистрировать в случаях, предусмотренных законом. Используются при этом электронные деньги в Беларуси или нет – значения не имеет. Кстати, они могут быть применены как промежуточный этап, завершаемый поступлением средств на банковский счет в установленные сроки репатриации.

Несмотря на бурное развитие подобных расчетов, вряд ли стоит говорить, что деловые люди полностью ликвидировали безграмотность в этом вопросе. ООО «Бухгалтерские технологии» готово помочь, если это необходимо. Располагаем обширным опытом работы на международном уровне.

При этом пробел нужно устранять в срочном порядке. В каждом проявлении государственной политики чувствуется стремление минимизировать наличные расчеты. Использование цифровых финсредств открывает еще одну замечательную возможность перевода знаков по сделкам.

Перестаньте считать электронные деньги опцией, ведь это весьма комфортно. Нужно только выработать грамотную схему работы с такими средствами. Уверены, что теперь у читателя все получится!