Бухгалтерский учет РБ – стройная, но сложная система. Даже опытные специалисты постоянно обращаются к профильным сервисам, чтобы делать уточнения. Недопонимание способно возникнуть даже в самой обыденной ситуации.

Например, как учесть возвратную тару, оставленную поставщиком? ООО «Бухгалтерские технологии» сопровождает одну из компаний, которые регулярно испытывают такую потребность. Накоплен определенный опыт, поэтому делимся с читателем.

Общие моменты

Поступившая к потребителю возвратная тара не становится собственностью. Обычно предполагается, что будет возвращена в установленный договором временной отрезок. Проигнорировав этот момент, придется примерить роль покупателя. А это уже входной НДС.

Обратите внимание, что в соглашении между сторонами можно прописать, что такие изделия возврату не подлежат. Но, если в договоре никакие подобные моменты не указаны, необходимость в том, чтобы вернуть, возникает автоматически.

Получение тары и возврат в положенный срок

У покупателя специалист, который ведет бухгалтерский учет, в 2021-м обязан отражать по цене, зафиксированной в поставочном договоре. Если указано, что считается предметом залога – по залоговой стоимости.

Цену тары поставщик обычно не включает в продажную стоимость товара. В имеющихся накладных приводится в отдельной строке. Право собственности сохраняется за ним, поэтому в сопроводительной документации НДС по этим изделиям не выставляется.

Отражать покупатель обязан одновременно с принятием продукции к учету. Как приходовать? Зависит от осуществляемой деятельности. Образовавшаяся задолженность по таре учитывается на счете под номером 60.

Возвращенные складские изделия списываются по ценам, прописанным в договоре с кредита субсчета в дебет счетов расчетов. В налоговом учете при поступлении и возврате ни доходов, ни расходов не будет. Объект исчисления НДС не возникает.

Невозврат в отведенный срок

Если не отдать в установленное время, поставщик предъявит исчисленный НДС. При расчете этого налога возвратным признается такое изделие, расценки на которое не присутствуют в стоимости отгружаемого в ней продукта, а также которая предполагает возвращение на условиях, присутствующих в заключенном договоре и актуальных нормативах.

НДС идет в ПУД. Оформляется в предусмотренном порядке (например: акты сверки, а также приема-передачи) и ЭСЧФ. На основании этой документации НДС проводят по дебету счета 18 и кредиту счета 60.

Если учесть, что невозврат превращает в покупателя тары, ООО «Бухгалтерские технологии» полагает, что входной НДС следует принять к вычету на основании ЭСЧФ, полученного от поставщика. Это действие можно выполнить после реализации соответствующих условий. Нужно отразить в книге покупок и бухучете.

Подлежащий этой процедуре НДС фиксируют по дебету бухгалтерского субсчета под номером 68-2, 68-го счета в корреспонденции с кредитом 18-го счета.

Бухгалтерский учет, ведение которого производит покупатель, предполагает отражение на счете 60 с учетом суммы НДС, которая предъявлена.

Где тара и где упаковка?

Считаете, что любая обертка имеет статус возвратной тары? Позвольте с Вами не согласиться. Вы серьезно заблуждаетесь, поэтому стоит обсудить этот момент в контексте сегодняшнего материала.

Определение упаковки имеется в ГОСТе. Под ней понимают изделие, применяемое для размещения, защиты, хранения, а также транспортировки и демонстрирования продукта. Используется не только производителем/потребителем, но и переработчиком. Тара же необходима только для размещения какого-либо товара.

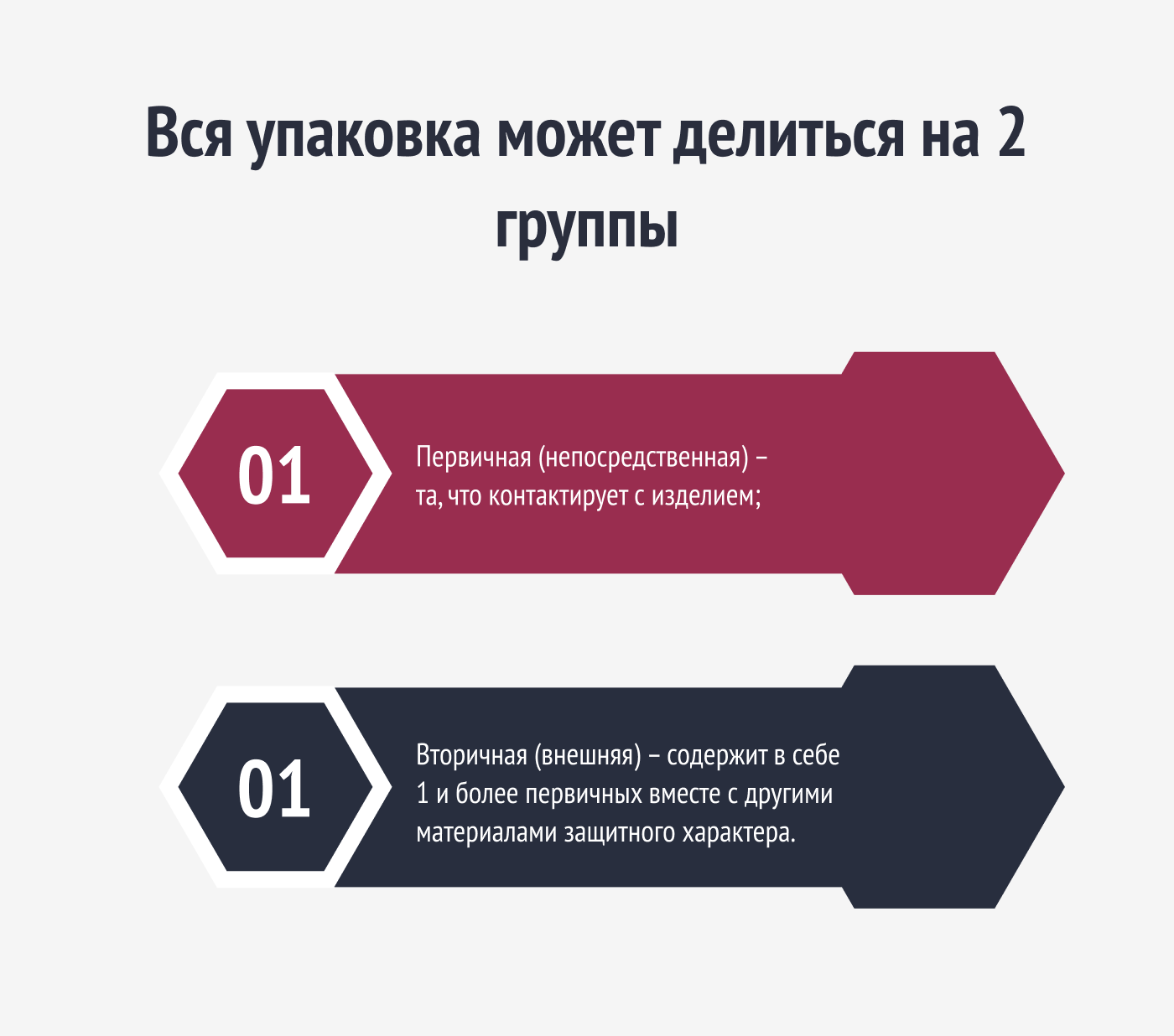

Выходит, что понятие классической упаковки в разы шире. Вся упаковка может делиться на 2 группы:

- первичная (непосредственная) – та, что контактирует с изделием;

- вторичная (внешняя) – содержит в себе 1 и более первичных вместе с другими материалами защитного характера.

К примеру, телевизор продается в коробке из картона, обернутым пленкой и защищенным пенопластом. Все это считается упаковкой.

К примеру, телевизор продается в коробке из картона, обернутым пленкой и защищенным пенопластом. Все это считается упаковкой.

Бухгалтерский учет в 2021 году не претерпел изменений в подходе к подобным средствам. Учитывается только тара. Если исходить из такого контекста, то определение не ограничено лишь приспособлением для размещения того или иного товара.

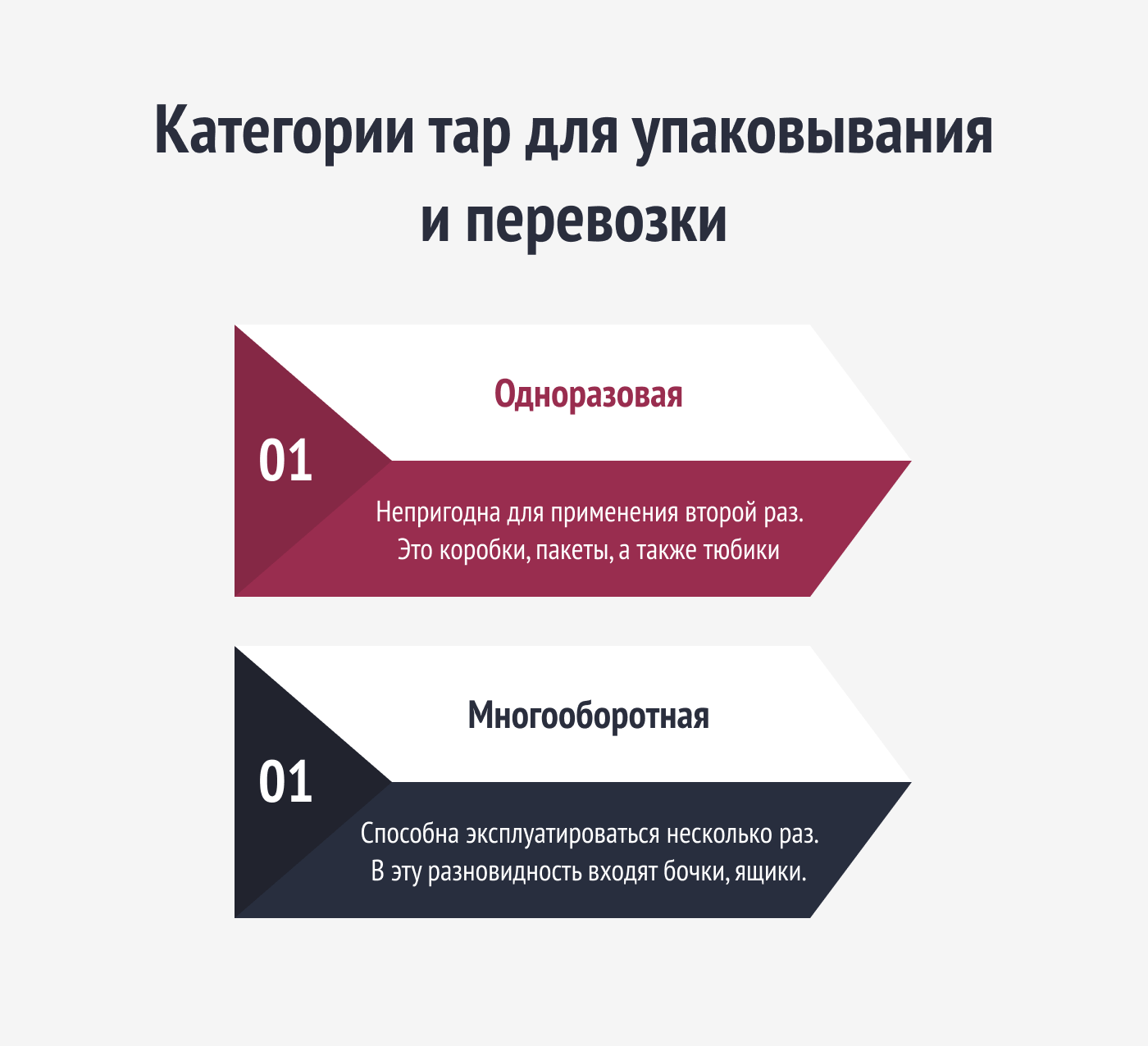

Тара позиционируется как запасы не только для упаковывания, но и для перевозки изделий. Принято выделять 2 категории:

- одноразовая – непригодна для применения второй раз. Это коробки, пакеты, а также тюбики;

- многооборотная – способна эксплуатироваться несколько раз. В эту разновидность входят бочки, ящики.

Обратите внимание, что в ряде ситуаций даже вторую категорию тары не разрешено многократно использовать. К примеру, бумажные изделия из-под всем известных пестицидов, удобрений и т.д. Такие подлежат последующему уничтожению.

Обратите внимание, что в ряде ситуаций даже вторую категорию тары не разрешено многократно использовать. К примеру, бумажные изделия из-под всем известных пестицидов, удобрений и т.д. Такие подлежат последующему уничтожению.

Предельные точки возврата в нынешнем законодательстве не озвучиваются. Выходит, надо полностью положиться на положения заключенного договора. Рекомендуем уделить пристальное внимание этому моменту при подписании.

Если этот нюанс оставить без рассмотрения, возникает понятие разумного срока. Это не более 7 дней с даты получения требования в письменном виде от поставщика.

Не озвучен порядок обратных действий в договоре? Тогда ориентируйтесь на Правила возврата тары. Когда используются различные разновидности таких изделий, присутствует смысл утвердить соответствующие локальные нормативы.

Допускаем, что осталась масса вопросов. Если хотите сделать уточнения, обратитесь в ООО «Бухгалтерские технологии», чтобы получить исчерпывающие ответы. Бухгалтерский учет РБ для нас – предельно знакомая территория, поэтому обещаем, что закроем каждую Вашу потребность! Ждем!