С 2021 года болезнь работника не всегда предполагает получение больничного листа. Таковы изменения в законодательстве. У экспертов «Бухгалтерских технологий» часто спрашивают: а что со средним заработком и налогами на него? Разбираемся в ситуации.

Освобождение от обязанностей – лишь право работодателя!

Такое право, если фигурирует болезненное состояние, предоставлено на 3 дня. Также присутствует право на сохранение среднего заработка на период, когда человека освободили от работы. Обычно подобное предусматривается коллективным договором или другим локальным нормативом компании.

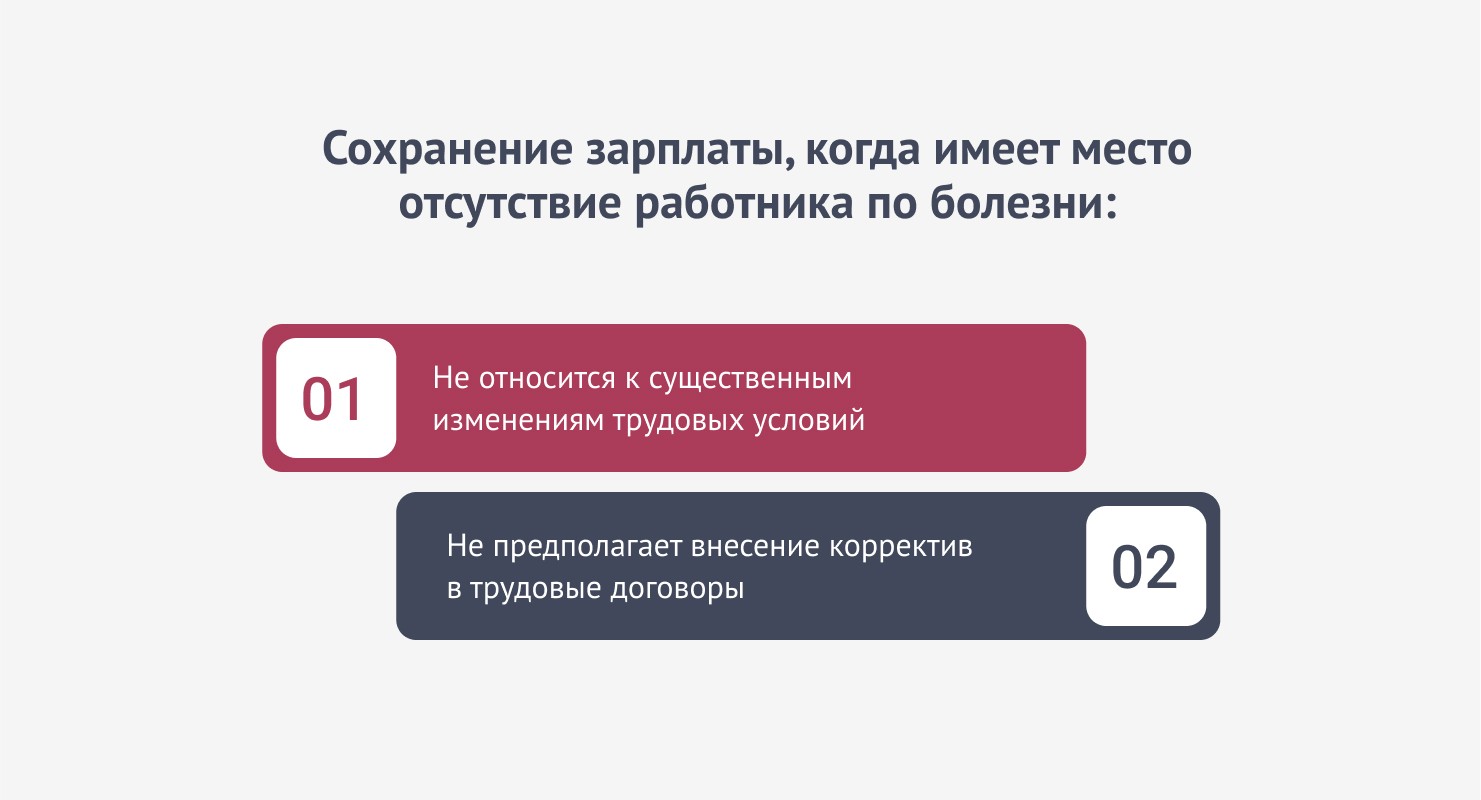

«Бухгалтерские технологии» хотят отметить, что сохранение зарплаты, когда имеет место отсутствие работника по болезни:

- Не относится к существенным изменениям трудовых условий.

- Не предполагает внесение корректив в трудовые договоры, хотя способно закрепляться и там.

Помните, что освобождение от исполнения обязанностей – это лишь право работодателя. Настаивать на подобном персонал не может. Если наниматель против, но человек имеет признаки заболевания, он должен:

Помните, что освобождение от исполнения обязанностей – это лишь право работодателя. Настаивать на подобном персонал не может. Если наниматель против, но человек имеет признаки заболевания, он должен:

- продолжить исполнять обязанности;

- обратиться в медицинское учреждения, где выдадут листок нетрудоспособности, если необходимо.

Стоит знать и то, что освобождение всегда оформляется официально. Всяческие устные указания основанием не признаются.

В локальном нормативе стоит предусмотреть порядок:

В локальном нормативе стоит предусмотреть порядок:

- Выявления и оформления болезненного состояния персонала.

- Предоставления рассматриваемых дней и оплаты за них.

Игнорировать право на освобождение от исполнения работы не стоит, ведь позволяет вовремя обнаружить человека с болезнью и изолировать от остальных, а значит – препятствовать массовому заражению.

Что с расчетом среднего заработка?

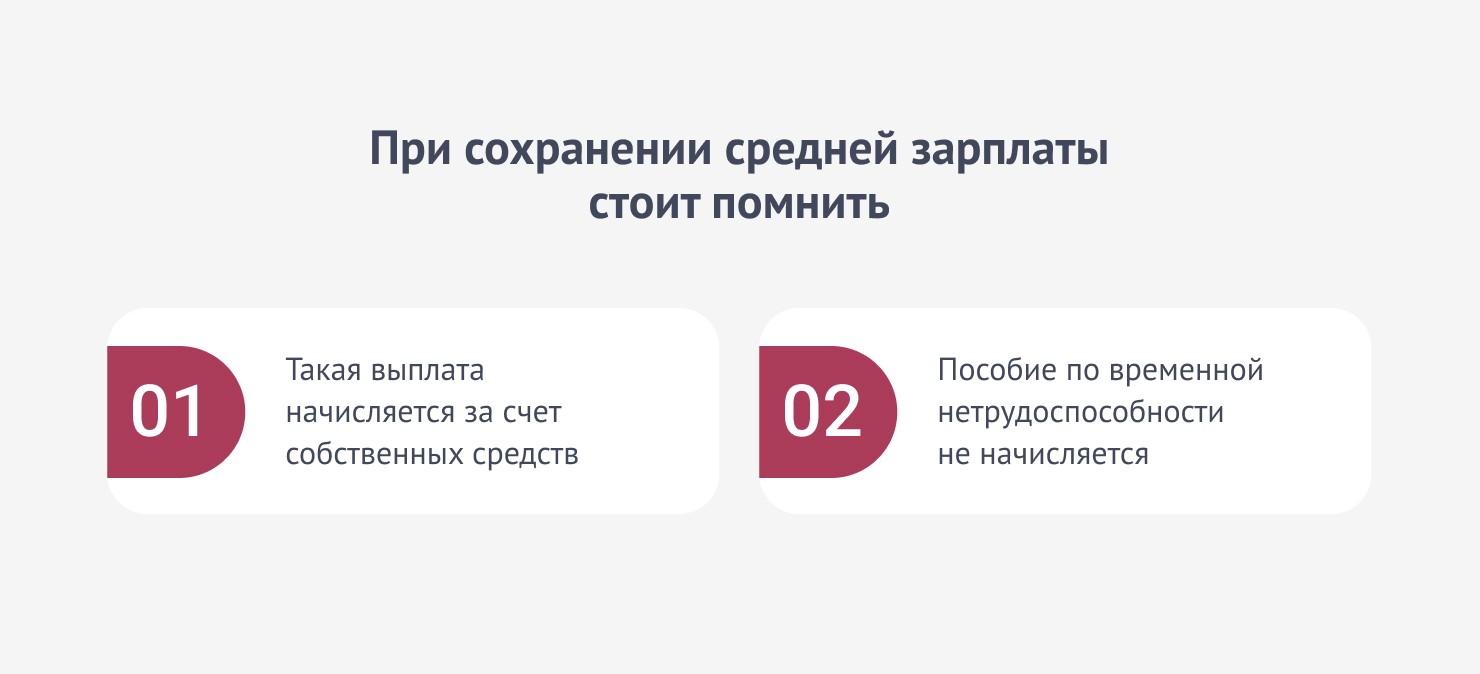

Дадим бесплатный совет бухгалтеру: при сохранении средней зарплаты стоит помнить:

- Такая выплата начисляется за счет собственных средств.

- Пособие по временной нетрудоспособности не начисляется, ведь нет официального основания. При этом за персоналом сохраняется право обратиться к врачу для оформления больничного (тогда и выплата соответствующая будет).

За базу берется заработок за 2 прошедших месяца. Если все произошло накануне Нового года, традиционная премия не предусмотрена системой оплаты труда фирмы, поэтому способна не включаться в расчет средней зарплаты.

Что с бухучетом и налогами?

В учете следует отражать в составе прочих расходов по текущей деятельности. Мало того, помните, что эти деньги не связаны с производством продукции.

Суммы сохраняемого заработка при отсутствии работника по болезни являются объектом для начисления взносов в ФСЗН и Белгосстрах.

Затраты на проведение рассматриваемой категории мероприятий считаются расходами по производству и реализации с 2021 года, но только при условии, что сотрудник занят в производстве или продаже. Если же подразумевается социальная сфера, затраты имеют статус внереализационных расходов.

Если болезнь работника вызывает иные затруднения, связанные с бухгалтерским учетом и налогами, наши эксперты с легкостью проконсультируют. Дадим исчерпывающие ответы на самые заковыристые вопросы. Ждем!