Налог на профессиональный доход в Беларуси вводится с начала 2023 года. Целевой аудиторией признаны те, кто не ведет предпринимательскую деятельность, но выполняет иную работу, приносящую прибыль. Поговаривают, что многие «ипэшники» перейдут на такую форму. К слову сказать, это происходит на добровольной основе. Все новое всегда вызывает дискуссии, поэтому «Бухгалтерские технологии» не могли остаться в стороне.

Общие моменты

В роли плательщиков рассматриваются физлица, ведущие деятельность по перечню, установленному Советом Министров республики, и начавшие работу по налогу в соответствии с установленным порядком.

Объектом обложения признан доход, обретенный от разных источников (РБ и за границей), а также от сдачи в возмездное пользование имущества (внутри страны). Касается не только граждан, но и прочих категорий плательщиков.

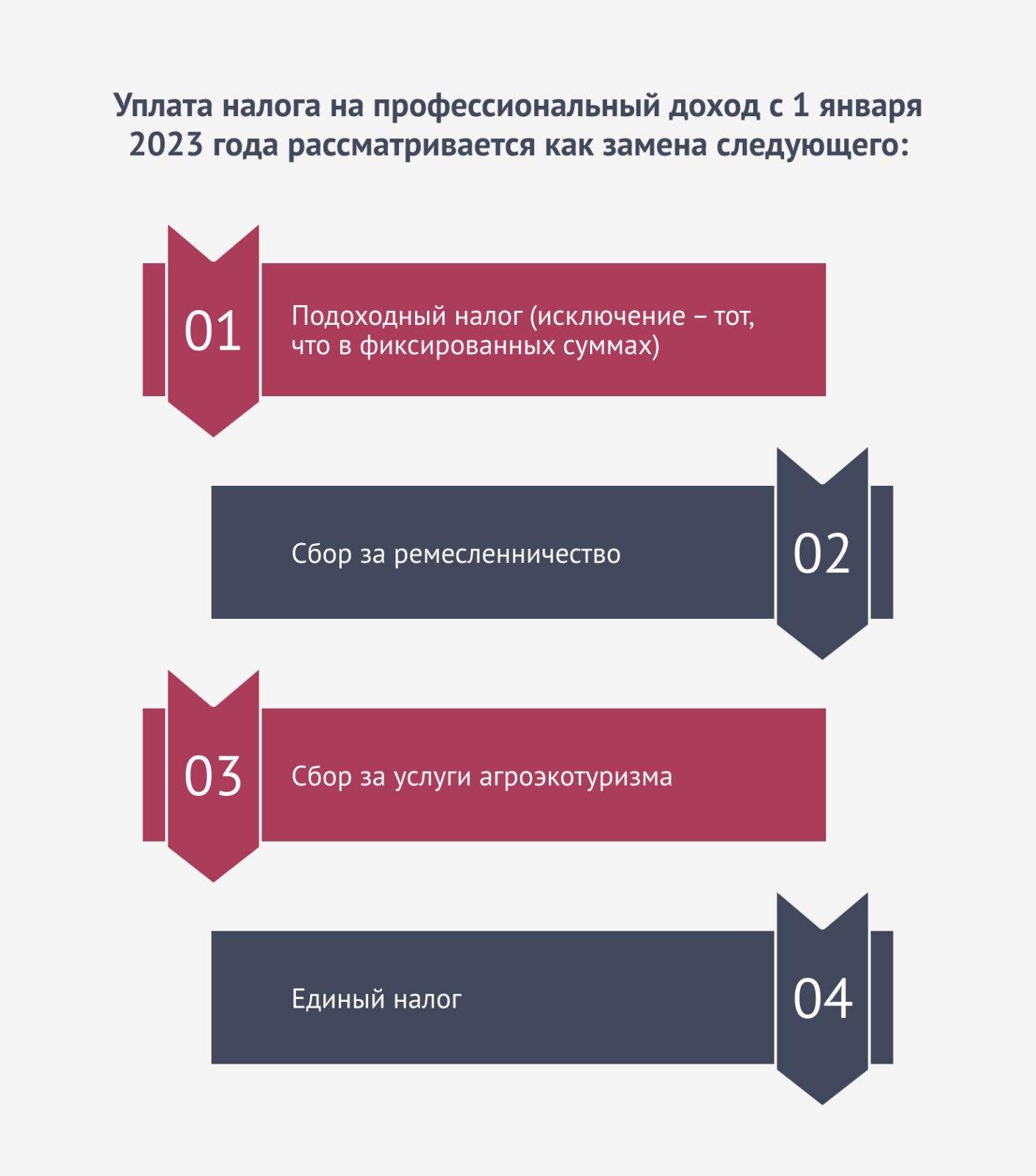

Уплата этого налога в Беларуси с 1 января 2023 года рассматривается как замена следующего:

- подоходный налог (исключение – тот, что в фиксированных суммах);

- сбор за ремесленничество;

- сбор за услуги агроэкотуризма;

- единый налог.

Предполагаются обязательные взносы в ФСЗН. На эти нужды идет 60% от уплаченного налога. Так и формируются пенсионные гарантии.

Начало и завершение применения налога

Консультация по налогам, которые предполагаются в РБ, не будет полной, если не сообщить об этом. Для перехода лицо обязано:

- Инсталлировать ПО «Налог на профессиональный доход» (присутствует на официальном ресурсе МНС).

- Сообщить в налоговую через приложение, что станет применяться рассматриваемый налоговый режим.

«Бухгалтерские технологии» рекомендуют основательно ознакомиться с сопроводительной информацией по данному программному обеспечению, чтобы не допустить ошибок из-за незнания.

Прекращением применения указанной системы является:

- День принятия соответствующего решения плательщиком.

- Инициатива ИМНС (несоответствие уместным в таком контексте видам деятельности, смерть лица, признание недееспособным).

Повторное использование профессионального налога в Беларуси, который станет доступен с 1 января 2023 года, уместно только с начала второго месяца, идущего за месяцем завершения использования.

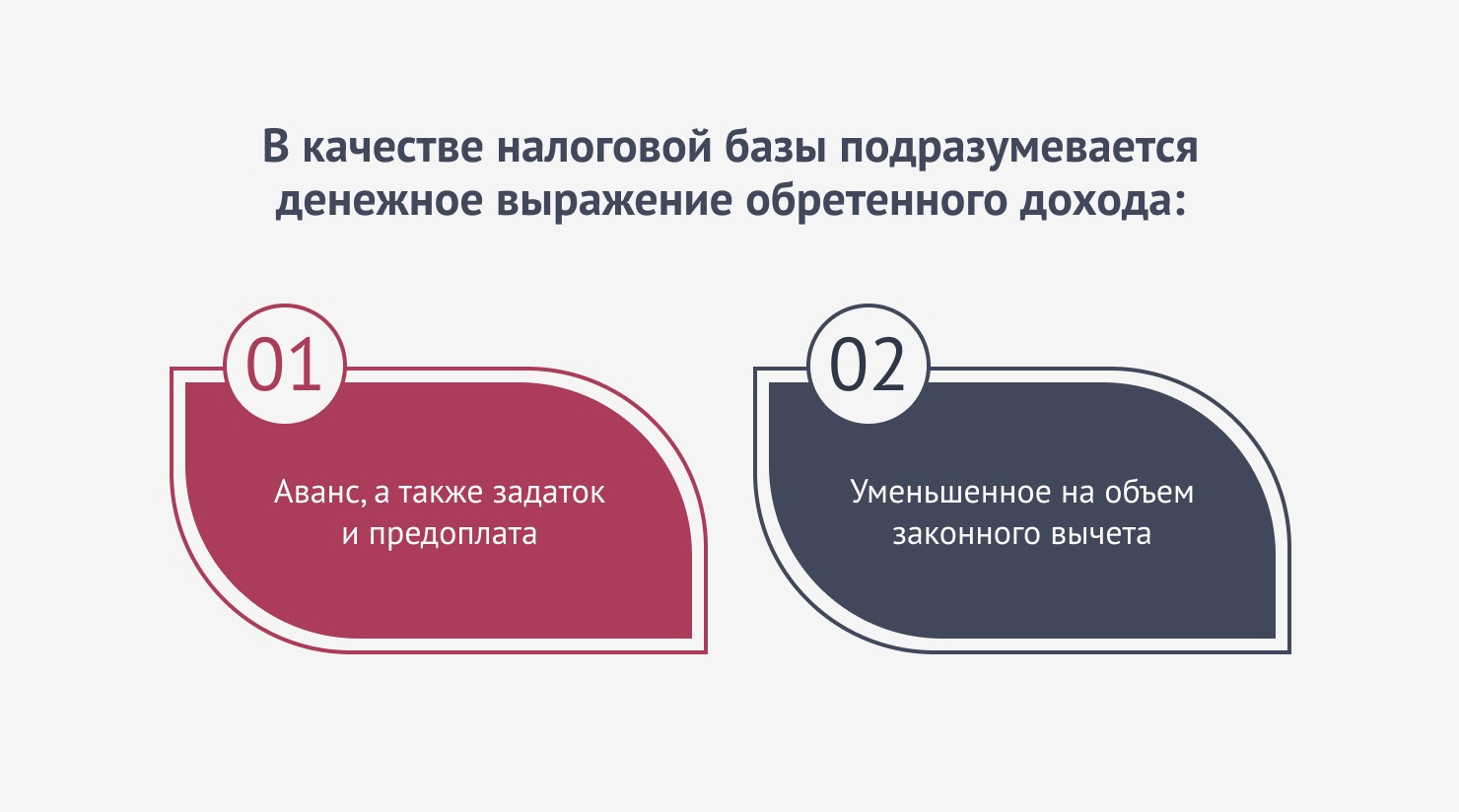

Налоговая база

Подразумевается денежное выражение обретенного дохода:

- аванс, а также задаток и предоплата;

- уменьшенное на объем законного вычета (для в первый раз зарегистрированных в роли плательщиков).

При условии, что доход обретен натурально, база выявляется по схеме, прописанной в статье 200 НК РБ. Выявляется обособленно по категориям доходов, если установлены разные ставки в процентах. Учитывается нарастающим итогом с начала периода на дату получения. В базу текущего отрезка принято включать:

- профдоход, о котором сообщено до 8 числа месяца, идущего за периодом;

- профдоход с прошлого периода, но о котором сообщено с 9 числа по последний день текущего отрезка;

- профдоход с прошлых периодов, если сведения получены ИМНС в течение текущего отрезка, когда противное не прописано в законодательстве.

Если, например, возвращена предоплата или обнаружена ошибка, происходит уменьшение доходов того временного периода, когда произведен этот самый возврат.

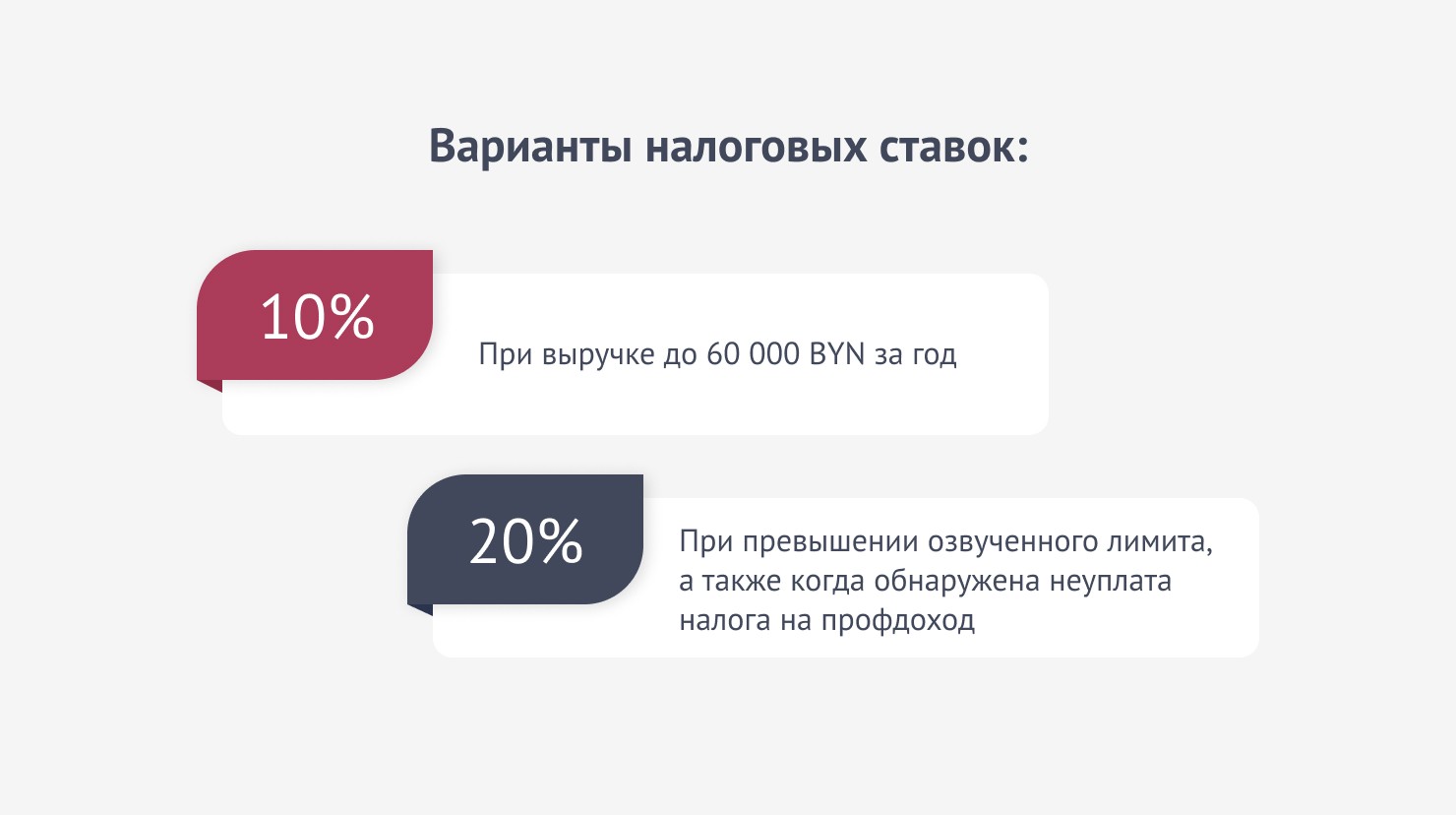

Налоговые ставки, а также льготы

Предусмотрено 2 варианта:

- 10% — при выручке до 60 000 BYN за год;

- 20% — при превышении озвученного лимита, а также когда обнаружена неуплата налога на профдоход.

Наша консультация по налогам касается и льгот, поэтому непременно стоит отметить, что впервые зарегистрированные получают вычет 2 000 BYN, применение которого происходит с момента первой прибыли. Остаток этого вычета переносится на последующие временные отрезки. Бывает, что лицо сначала снято с ИМНС-учета, а потом опять зарегистрировано. Тогда остаток вычета не подвергается восстанавлению.

Пенсионеры, при уведомлении налоговой, могут платить не 10/20%, а 4/8% через освобождение от уплаты ФСЗН-взносов.

Налоговый период, а также дата получения дохода и расчетная формула

Налоговым периодом нового отчисления признан месяц.

Дата обретения дохода:

- получение финсредств на собственный расчетный счет, расчетные счета третьих лиц по поручения плательщика, электронный кошелек, электронный кошелек третьего лица по поручению плательщика;

- получение натурального дохода;

- истечение обязательства по уплате дохода перед плательщиком (допустим, прощение долга, а также иные обстоятельства).

Исчисление рассматриваемого налога происходит умножением базы на ставку. ИМНС не позже 10 числа сообщает о налоговой сумме с указанием реквизитов для перечисления средств. Уплата происходит каждый месяц не позже 22 числа любым комфортным способом.

Достоинства и недостатки

Налог на профессиональный доход в Беларуси имеет следующие положительные стороны:

- Добровольность применения.

- Заменяет уплату массы отчислений.

- Способен применяться не только гражданами РБ.

- Приличный налоговый вычет с возможностью переноса.

- Разумные ставки.

- Льготы для пенсионеров.

- Простота применения.

- Не нужно вести бухгалтерский учет, сдавать отчетность, покупать кассовое оборудование.

- Дистанционное взаимодействие с ИМНС.

- Возможность совмещения с работой по найму.

Если говорить об отрицательных моментах, то тоже присутствуют:

- Налоговая база – вся выручка без учета расходов. Включаются и предоплата, аванс, задаток.

- Нет вычетов, которые в ходу при подоходном налоге.

- Платить надо каждый месяц.

- Вычет не восстанавливается и повторно не предоставляется.

И все же налог на профессиональный доход в Беларуси – это больше плюсов, чем минусов. В РФ схожая система показала себя замечательно. Уверены, что и в нашей стране реформа пройдет отлично. Если остались вопросы – свяжитесь с экспертами ООО «Бухгалтерские технологии». Дадим пояснения в полном объеме!