Как сообщают специалисты Министерства по налогам и сборам (сокращенно МНС), в настоящее время находится в стадии подготовки проект решения правительства Республики Беларусь с ключевыми изменениями для самозанятых граждан страны, начиная с 2023 года. В документе будет представлен список видов деятельности, которыми будет разрешено заниматься данной категории населения с оплатой специального налога для физлиц, не зарегистрированных как индивидуальные предприниматели.

Понятие «самозанятые» распространяется на плательщиков налога с профессионального дохода. Примерно 3% населения Беларуси не имеют официального места работы, а трудятся на себя. Если в былые времена им приходилось регистрироваться в качестве индивидуальных предпринимателей или юридических лиц, то потом стало достаточно просто подать уведомление в налоговую инстанцию для оплаты единого налога.

Размер налога до сей поры устанавливался исполнительным комитетом местного значения, зависел от вида деятельности и сроков ее реализации. Оплату было разрешено производить 1 раз в месяц, квартал, полугодие или год. При уверенности, что работа в качестве самозанятых будет продолжаться долгое время, было целесообразно погашать всю сумму сразу. Если такой уверенности не возникало, оптимальным вариантом становилась поэтапная уплата. Платеж эта категория населения делала через банк или ЕРИП.

Какие изменения ждут самозанятых в Беларуси в 2023 году?

Что может быть лучше, чем любимое занятие, которое, кроме того, приносит неплохой доход? Не всегда рынок труда способен предложить подходящую вакансию, однако с появлением такого вида деятельности, как самозанятые, появилась возможность поиска альтернативного более приемлемого варианта.

Каждый гражданин нашей страны имеет право сделать любимое дело основным источником дохода, но при этом не проводить регистрацию в качестве ИП. Чтобы реализовать это в жизнь, нужно изучить все нюансы, чтобы статус «сам себе начальник» не обернулся в «тунеядца».

Обновление Налогового кодекса в РБ является необходимым действием на пути к совершенствованию налоговой системы. В нем говорится о том, что будет с единым налогом в 2023 году? В частности предполагается введение с 01.01.23 г. специального налога на профессиональную деятельность (сокращается как НПД).

Сотрудники ведомства дают пояснения, что плательщиками этого налога станут граждане, которые имеют выручку от профессиональной деятельности при задействовании собственного имущества, однако при этом не нанимают других сотрудников и не находятся в подчинении каких-либо работодателей.

Пока не представлен список видов деятельности, которыми будет разрешено заниматься плательщикам НПД. Но стало известно, что им придется производить помимо обязательного налогового платежа или ремесленного сбора, также делать страховые отчисления в Фонд соцзащиты населения.

Таким образом, все самозанятое население Республики Беларусь, которые перейдут с единого налогового режима на новую систему налогообложения (НПД) не только будут платить в госбюджет определенные денежные суммы, но и смогут заработать трудовой стаж, чтобы в итоге получать пенсию.

Изменения в УСН с 2023 года

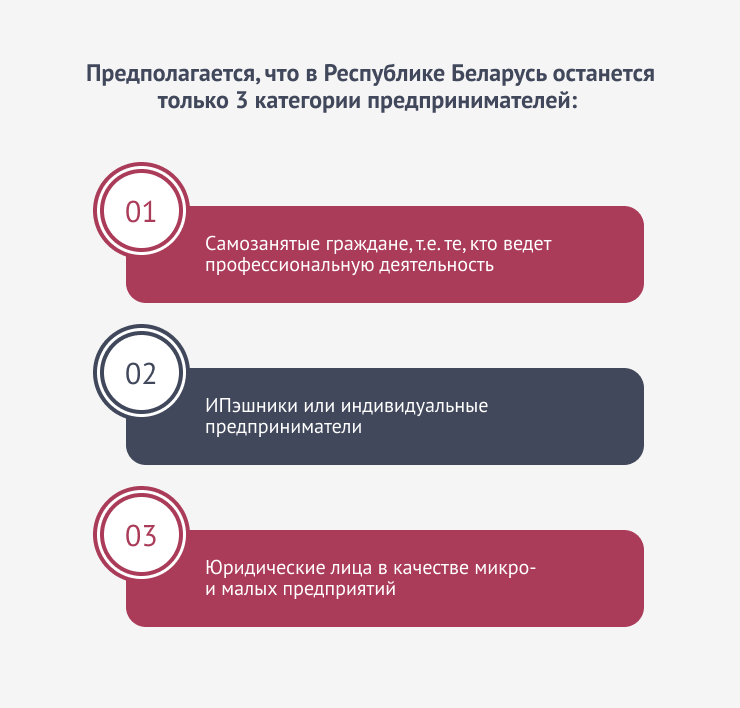

Многих собственников малого бизнеса интересует вопрос, что будет с ИП в 2023 году? Предполагается, что в Республике Беларусь останется только 3 категории предпринимателей:

- самозанятые граждане, т.е. те, кто ведет профессиональную деятельность;

- ИПэшники или индивидуальные предприниматели;

- юридические лица в качестве микро- и малых предприятий.

Что будет с УСН в 2023 году? Итак, эксперты отмечают, что упрощенный налоговый режим будут не вправе применять предприниматели, занимающиеся определенными видами деятельности.

- Организации, которые имеют один либо более филиалов и состоят на учете в налоговой инстанции. Филиалом не признается офис или торговая точка, открытая в другом населенном пункте.

- Организации, выступающие от своего имени в интересах других лиц (доверительные управляющие) и вверители, которые по доверенности занимаются управлением имущественными ценностями иных лиц.

- Организации, которые получили от прочих лиц наличные/безналичные деньги, не составляющие их валовую выручку и не относящиеся к доходам.

- Организации-посредники, участвующие в расчетах между другими лицами и при их передаче иным лицам.

В этой связи, перечисленные выше организации, чтобы иметь возможность применения УСН, должны добавить поправки в учетную политику в части, где сказано о признании данного вида доходов.

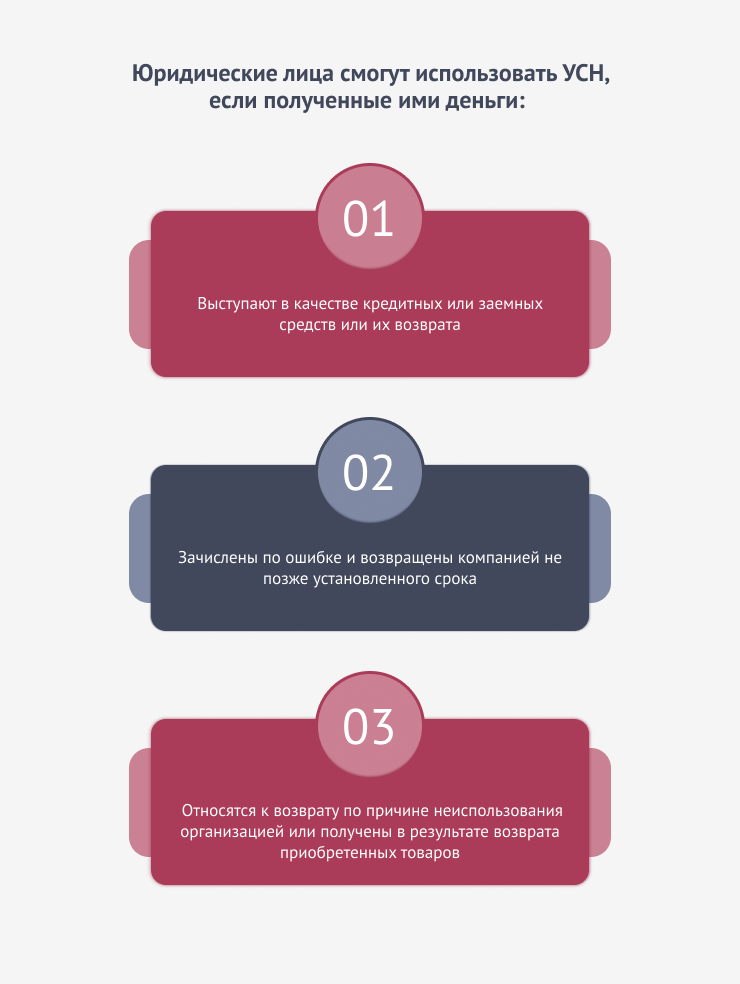

Юридические лица смогут использовать УСН, если полученные ими деньги:

- выступают в качестве кредитных или заемных средств или их возврата;

- зачислены по ошибке и возвращены компанией не позже установленного срока;

- относятся к возврату по причине неиспользования организацией или получены в результате возврата приобретенных товаров.

Кроме того, для налога при УСН начиная с 2023 года, планируется применение кассового принципа отражения вырученных денежных средств.

По мнению законодателей, новая система создается для обеспечения административной и финансовой заинтересованности граждан, чтобы предприниматели активнее переходили в статус юридических лиц. Однако это будет вводиться постепенно, чтобы малый бизнес не ушел в тень, и не образовалась социальная напряженность.

Отвечая на вопрос, что будет с ИП в Беларуси, необходимо отметить, что с 2023 года ИПэшники не смогут использовать упрощенную налоговую систему (сокращается как УНС). В качестве обязательного платежа будет предложен подоходный налог с увеличенной ставкой (с 16 до 20%, а с 2024 года – до 25%). Вместе с тем малому бизнесу будет разрешена возможность применения в определенных случаях упрощенного налогового режима, размер которого составит 6% от полученной выручки.

Кто и как будет платить новый налог?

Как отмечают в ведомстве, имеется определенный запрос населения на увеличение количества видов деятельности, с помощью которых самозанятая категория граждан сможет зарабатывать на жизнь. Даны пояснения, что под запрещением окажется лицензируемая деятельность, т.е. нуждающаяся в получении специальных разрешений, а также торговля в розницу.

На сегодняшний день уже разработан проект поправок, в которых будут указаны сроки уплаты НПД. С 2023 года обязательный платеж необходимо будет осуществлять каждый месяц не позже 22 числа месяца, что следует за отчетным периодом. Подача деклараций по НПД в налоговую службу не предусматривается, т.е. не понадобится.

Для оплаты налогового сбора потребуется смартфон или персональный компьютер, на котором будет установлено специальное приложение. В настоящее время оно проходит тестирование и совсем быстро, к финалу 2022 года будет подготовлено к применению.

Размер налога на профдеятельность будет составлять 10% от дохода для самозанятых граждан и агроусадеб, что будут получать прибыль от ИП и компаний, зарегистрированных в РБ. Однако необходимо соблюдение следующего условия: ее размер за год не будет превышать 60 000 BYN. В ситуации, когда сумма дохода превысит это значение, налог будет составлять 20%.

Если прибыль будет поступать от нерезидентов РБ или физлиц-резидентов, налоговая ставка будет составлять 10%, независимо от размера прибыли.

Ремесленники смогут выбирать: или НПД, или ремесленный сбор, который составляет 2 базовые величины.

Для самозанятых профессионалов собственного дела также будут предусмотрены льготы при оплате налога. Специалисты ведомства отмечают, что впервые зарегистрированные граждане будут освобождаться от налоговой оплаты на первые заработанныесуммы, а именно на 2 000 белорусских рублей. Послабление также предусматривается для налогоплательщиков, достигших пенсионного возраста. Они будут оплачивать по ставке 4% вместо 10%, поскольку исключается уплата взносов в ФСЗН, т.к. уже являются пенсионерами. Вместо 20% с них будет изыскиваться всего 8%.

Кому (не) выгодно становиться самозанятым?

Раскрывая тему, что нового в налоговой системе, нельзя не отметить, кому финансово нецелесообразно, а кому выгодно получать статус самозанятого в 2023 году, поскольку вполне закономерен переход ИПэшников в данную категорию предпринимателей.

Эксперты утверждают, что в Беларуси примерно 270 000 ИПэшников, при этом около 80% не нанимают для работы сотрудников со стороны. Они не осуществляли перевод в группу самозанятых, поскольку эта категория предпринимателей имела достаточно ограниченные возможности. При увеличении числа видов деятельности для этой группы населения к ней сможет присоединиться большая часть индивидуальных предпринимателей, неприбегающих к задействованию труда сотрудников по найму.

С учетом того, что многие индивидуальные предприниматели сами ведут бухгалтерский и финансовый учет, в отдельных ситуациях уровень фискального бремени налогоплательщика больше, чем у граждан из категории самозанятых.

Кстати, самозанятые в 2023 году будут иметь возможность заниматься любыми видами деятельности. Исключение составят те, что будут находиться под запретом (перечень устанавливается правительством). Есть предположение, что сюда будет отнесена продажа подакцизных товаров и тех, что подлежат маркированию, а также розничная торговля покупными товарами и лицензионная деятельность.

А как сейчас работают на себя?

На сегодняшний день существует 2 самых популярных варианта граждан, которые желают вести небольшой бизнес и трудиться на себя и свою семью:

Первый – это категория самозанятого населения. Как сообщают в МНС, в Беларуси имеется примерно 100 000 физических лиц, чья деятельность не относится к индивидуальному предпринимательству. Перечень всех видов разрешенной деятельности представлен в Гражданском кодексе РБ, имеется также на официальном сайте Министерства.

В числе преимуществ этой категории граждан:

- возможность просто начинать и завершать собственную деятельность;

- нет необходимости в формировании отчетности, а также в подготовке налоговой декларации;

- достаточно производить уплату налога (размер определяется в зависимости от используемой деятельности).

В числе недостатков:

- небольшой список видов деятельности, разрешенных для самозанятых;

- запрет на наем рабочего персонала.

Вторым популярным вариантом работы на себя является индивидуальное предпринимательство.

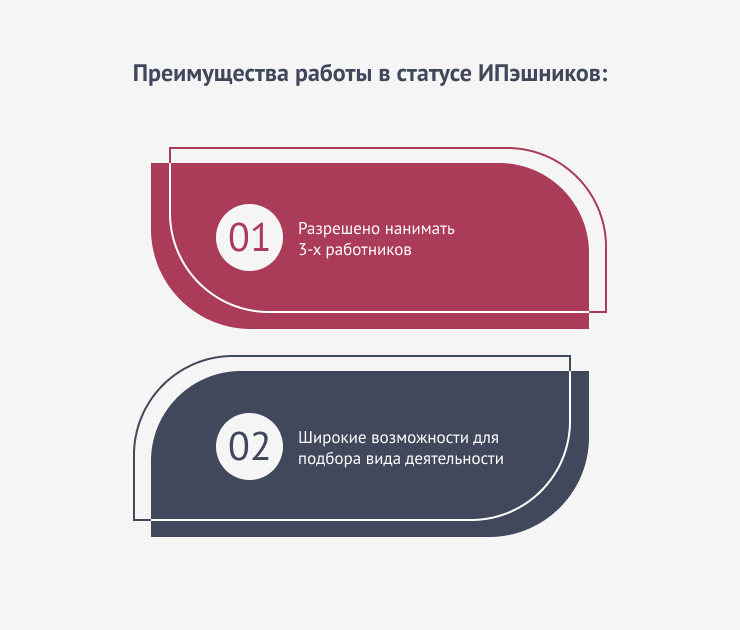

Преимущества работы в статусе ИПэшников:

- разрешено нанимать 3-х работников;

- широкие возможности для подбора вида деятельности.

Недостатки работы в качестве индивидуальных предпринимателей:

- во многих видах деятельности требуется применение контрольно-кассовой техники;

- необходимость в подаче сведений об объектах налогообложения (декларация), оплаты сборов в Фонд соцзащиты населения при отсутствии основного места труда;

- более жесткие условия налогообложения с 2022 года;

- запрет на использование единого налогового режима с 2022 года при удаленной торговле некоторыми видами товаров и при других типах деятельности.

Отвечая на вопрос, что нового в упрощенной системе налогообложения, эксперты отмечают, что есть предположение, что, начиная с 2023 года, ИПэшники не смогут больше применять данный налоговый режим. Вместе с тем общая налогооблагаемая система имеет более мудреную отчетность и повышенные траты на ведение бухгалтерской документации.

Подводя итог, хочется отметить, что изменения в налоговом кодексе с 2023 года могут привести к модификации ситуации на рынке труда в Республике Беларусь. Большая часть индивидуальных предпринимателей, которые не используют наемных работников, займутся переходом в категорию самозанятых граждан, поскольку так им будет проще трудиться и зарабатывать.

Станет не обязательным поиск вынужденной работы или регистрация бизнеса. Труд на себя становится возможным без использования сложного документооборота и открытия расчетного счета в финансовых организациях страны.

Правильно платите налоги и спите спокойно!