Криптовалюта в Беларуси находится на легальном положении. Только вот проблем у собственников бизнеса от этого меньше не стало. Причина в том, что законодательство в указанном направлении пока не так уверенно изучено. Избежать ошибок гораздо проще, если рассматривать типовые примеры. Как раз в таком формате «Бухгалтерские технологии» и хотят сегодня поработать с аудиторией.

Ситуация №1. Компания не имеет статуса резидента ПВТ, но является резидентом Беларуси. Заключен экспортный валютный договор. Насколько правомерно указание на то, что экспортер получает от нерезидента за поставку биткоины?

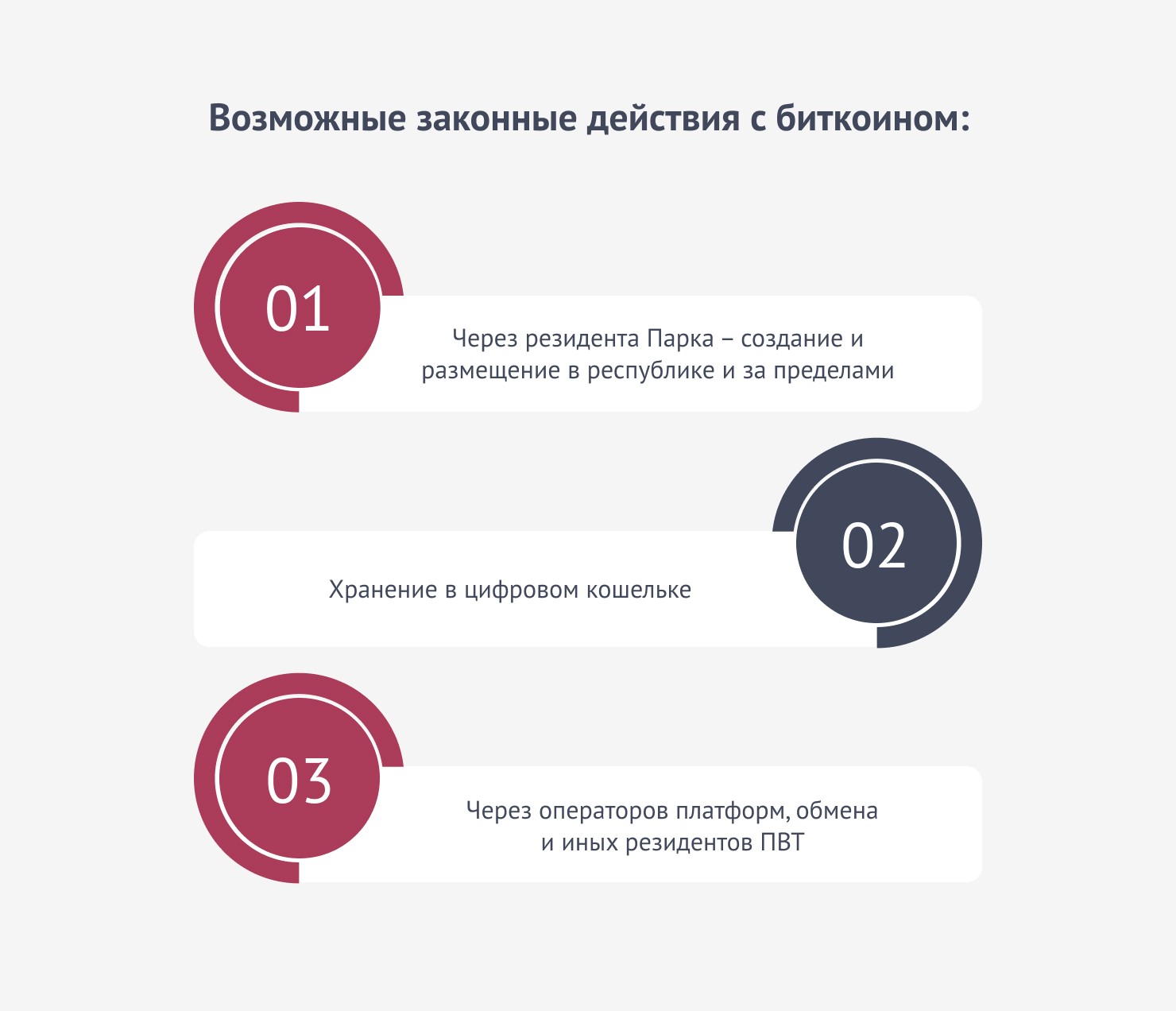

Такая формулировка неуместна. При экспорте появляется обязанность обеспечить зачисление на белорусские банковские учетные записи валюты или рублей. Биткоин – это токен, владеть и оперировать которым допустимо только с учетом некоторых особенностей. Можно производить:

- через резидента Парка – создание и размещение в республике и за пределами;

- хранение в цифровом кошельке;

- через операторов платформ, обмена и иных резидентов ПВТ – покупка, отчуждение и иные сделки.

Важно понимать, что сделки с криптой с участием лиц без статуса резидента ПВТ не допускаются по закону. Расчет за товары в подобном контексте не имеет легальной основы в нашей стране. «Бухгалтерские технологии» рекомендуют следующее:

- Соблюдать обязанность репатриации.

- Заключить экспортный договор в соответствии с валютным законодательством. После этого в срок репатриации в установленном порядке подпишите соглашение об отступном с предметом предоставления в таком качестве криптовалюты.

Ситуация №2. В белорусский банк пришло физлицо со статусом резидента для перечисления компании-резиденту-оператору обмена валюты за покупаемую криптовалюту. Насколько подобное правомерно.

Так нельзя. Валютные операции под запретом, если иное не прописано в действующем законодательстве. Финансовое учреждение обязано ответить отказом на приведенное выше обращение.

Ситуация №3. Физлицо-нерезидент пришло в белорусский банк, чтобы произвести валютный платеж организации-резиденту (оператору платформы) за покупку криптовалюты. Это уместно с юридической точки зрения?

Да, подобное возможно. Физлицо имеет право владеть токенами, а оператор – совершать сделки с ними. Причина в том, что присутствует особенный правовой режим.

Ситуация №4. Между компаниями резидентом ПВТ (заемщиком) и нерезидентом РБ (заимодавцем) имеется договор займа. Резидент ПВТ обладает криптовалютой в иностранном кошельке. Нерезидент РБ сделал предложение заключить соглашение об отступном, по которому вместо возврата займа заемщик перечисляет эквивалент в криптовалюте. Уместно ли такое?

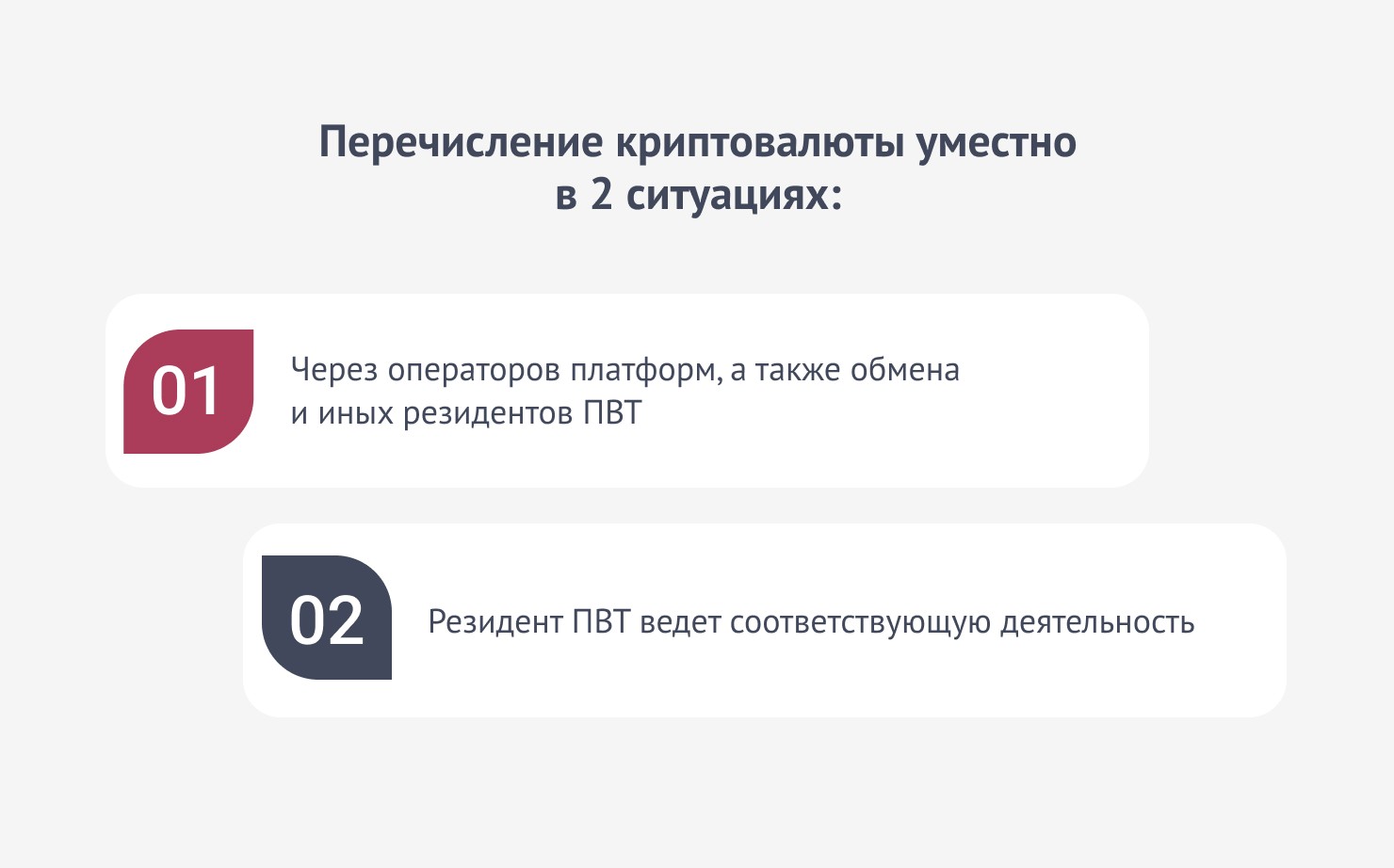

Да, подобное возможно, но при определенных условиях. Соглашение об отступном не противоречит республиканским нормам валютного законодательства. Перечисление криптовалюты уместно в 2 ситуациях:

- Через операторов платформ, а также обмена и иных резидентов ПВТ.

- Резидент ПВТ ведет соответствующую деятельность.

Ситуация №5. Организация предоставляет услуги программного обеспечения нерезидентам. При этом статуса резидента ПВТ не имеет. Из-за сложностей с получением оплаты от клиентов может ли рассчитываться с ними в криптовалюте? Если да, то какие условия предусмотреть в договоре?

Это не запрещено в качестве отступного в определенных условиях. При экспорте имеется обязанность обеспечить зачисление на белорусские счета рублей или валюты. Таково валютное законодательство Беларуси. Следует учитывать особенности репатриации и нюансы, предусмотренные при операциях с токенами.

Вывод:

- Присутствует экспортный валютный договор.

- Обязанность по репатриации соблюдается на 100%.

- Договор не должен содержать условия об использовании токенов в расчетах.

- Рекомендуем заключить экспортный валютный договор и соглашение об отступном.

Криптовалюта в Беларуси способна стать причиной и других непонятных прецедентов. Не стоит рисковать, принимая необоснованные решения. Должно быть по закону. Сделать в соответствии с белорусскими нормативами поможет ООО «Бухгалтерские технологии», необходимо лишь записаться на бухгалтерскую консультацию. Среди наших клиентов несколько ИТ-компаний, так что располагаем практическим опытом.