Поощрения на предприятии являются обязательным условием нормального функционирования. Если работник не способен повлиять на уровень собственного дохода, исполнение обязанностей превращается обыденное отсиживание у компьютера в ожидании очередных выходных и главного бонуса месяца – заработной платы.

«Бухгалтерские технологии» сопровождали много таких фирм. Пока не убедим главу создать систему поощрений, показатели плачевны. Как только появились премии – компания словно стала ракетой, стремящейся в космос.

Как же правильно организовать работу по премированию? Много раз это делали, поэтому делимся по большому секрету.

Шаг №1. Создайте четкую систему поощрений и ознакомьте с ней персонал

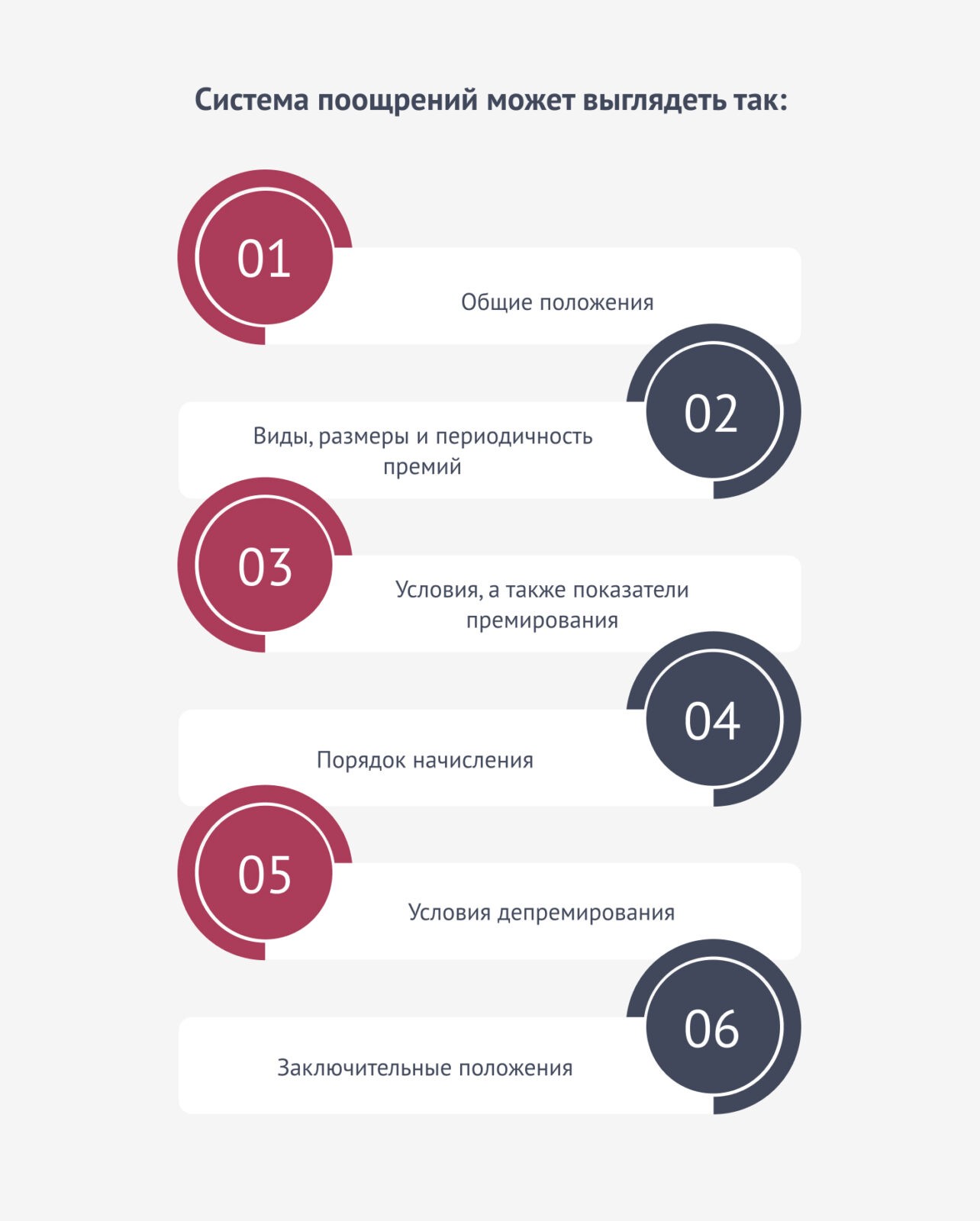

Премия работникам предприятия устанавливается работодателем на базе коллективного договора, трудового договора и иных нормативов. Структура ЛПА о рассматриваемой категории выплат также определяется нанимателем. По мнению «Бухгалтерских технологий», обязана выглядеть так:

- Общие положения.

- Виды, размеры и периодичность премий.

- Условия, а также показатели премирования.

- Порядок начисления.

- Условия депремирования.

- Заключительные положения.

Положение о премировании способно оказаться:

- разделом положения, посвященного оплате труда;

- разделом или приложением к коллективному договору;

- самостоятельным ЛПА.

Кстати, премии для госслужащих уже установлены государством, наниматель роли не играет, но сегодня не об этом.

При разработке положения о премировании стоит определить ряд моментов:

- Категория персонала и специфика работы компании.

- Перечень всех разновидностей премий, источники и ситуации выплаты/невыплаты.

- Количественные и качественные показатели.

- Предел премии или точная сумма стимулирующего вознаграждения.

- Порядок начисления.

Интересно, что премирование не всегда находится в зависимости от результатов труда. Можно связать и со знаменательным событием (допустим, профессиональный юбилей).

Шаг №2. Определите тех, кто должен собирать соответствующие сведения

Если премия работникам предприятия носит регулярный характер, берут бухгалтерскую, кадровую, статистическую отчетность. Когда подразумевается разовый случай, в ход идут сведения о достижениях конкретного лица, а также другие значимые факты.

Формы документации, рассматриваемой как основание для поощрений, компания разрабатывает собственными силами. Часто необходимые сведения доводятся до руководителя в виде докладной.

Шаг №3. Принятие руководителем решения о премировании с изданием соответствующего документа

Изучив поступившую информацию, глава фирмы принимает решение о:

- категории премии;

- размере премии;

- круге премируемых лиц.

За один отчетный период допускается начисление поощрений по нескольким основаниям. Например, успешное окончание квартала, юбилей и позитивный вердикт по результатам проверки.

Если размер и ежемесячная периодичность прописаны в ЛПА или трудовом договоре, премия становится составной частью вознаграждения за труд. Выходит, в таком случае из права нанимателя превращается в его же обязанность. При таком раскладе и распорядительный акт не нужен.

Решение о премировании оформляется приказом с литерой «К». Срок хранения – 75 лет. Срок хранения документации-основы для приказов и не вошедшей в личные дела – 3 года.

Консультация бухгалтера онлайн на этом завершена. Знать все – это замечательно, но невозможно. Да и стоит ли, если достаточно делегировать ведение бухгалтерского и налогового учета нашей компании. Работаем под ключ, так что останется только контролировать поощрения на предприятии и другие моменты.