Субсидиарная ответственность – только один из векторов. Например, для бухгалтера способна оказаться и административной, а в тяжелых ситуациях – уголовной. И это не точка. Но сегодня «Бухгалтерские технологии» хотят разобраться, когда можно привлечь как раз к такой ответственности финансового сотрудника:

- Как человек с правом на обязательные для исполнения указания.

- Как участника компании.

Как читатель уже привык, материал подается легким языком. Разберется даже человек, далекий от дебетов, кредитов, амортизаций и других напастей.

Когда дает знать субсидиарная ответственность?

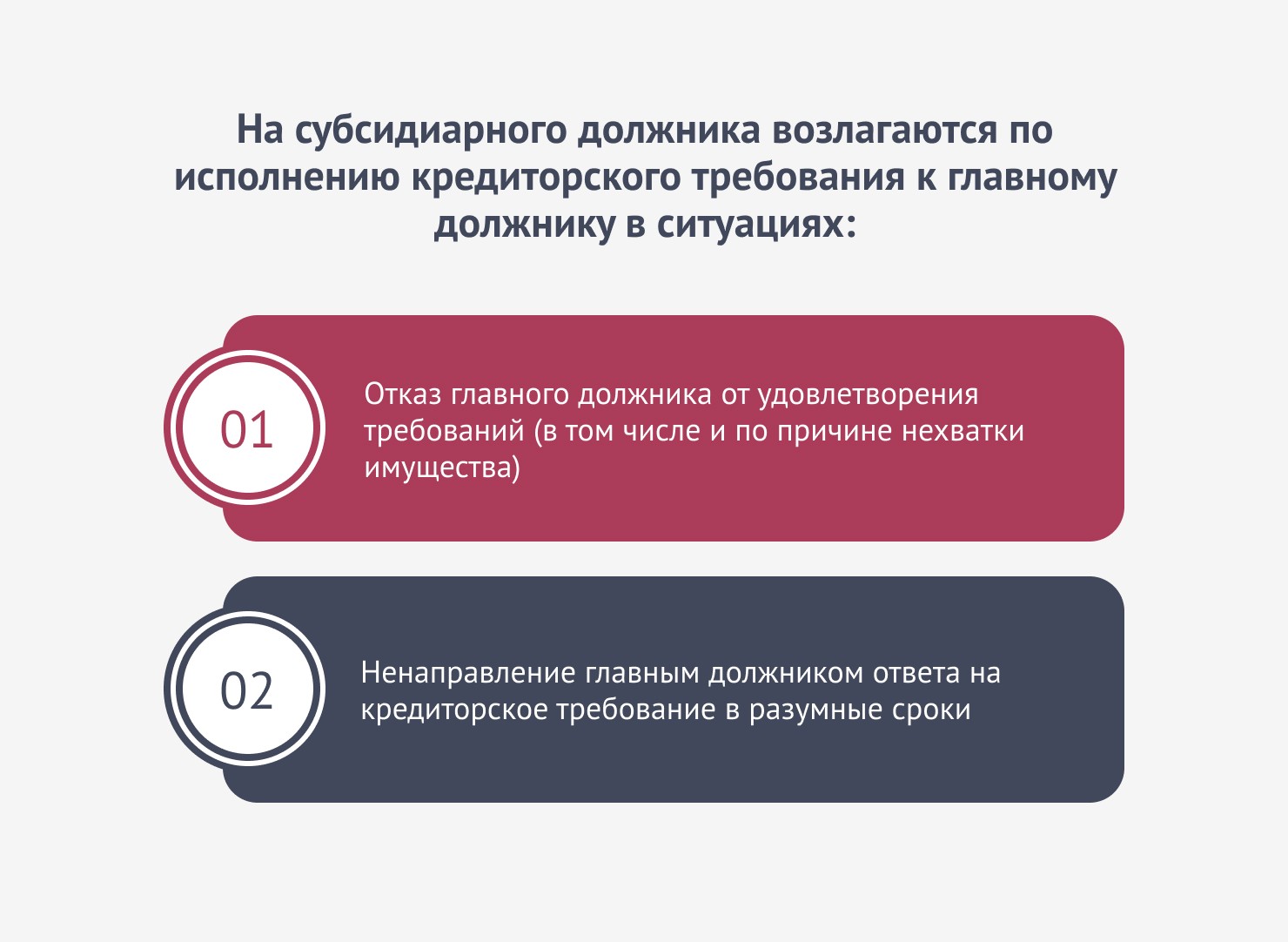

Это особенный тип ответственности, когда на субсидиарного должника возлагаются по исполнению кредиторского требования к главному должнику в ситуациях:

- отказ главного должника от удовлетворения требований (в том числе и по причине нехватки имущества);

- не направление главным должником ответа на кредиторское требование в разумные сроки.

Кстати, рассматриваемая ответственность главного бухгалтера обычно возникает в обстоятельствах банкротства. Таков закон, ведь под нее подпадают как раз собственники имущества и аппарат управления, но только в случае, когда доказаны умышленные деяния, приведшие к банкротству.

Когда главбуха можно привлечь?

Если фигурирует главный бухгалтер, вопрос о том, какая ответственность уместна, требует тщательного изучения. Не так легко, как кажется. Следует обнаружить присутствие следующих обстоятельств:

- право давать обязательные указания или возможность другим путем влиять на принимаемые решения;

- виновность того или иного деяния, свидетельствующая об использовании права воздействовать на функционирование компании;

- причинно-следственная связь между использованием указанного права и банкротством;

- нехватка имущества у компании-должника.

Если нет хотя бы одного из приведенных только что моментов, судом будет отказано в субсидиарной ответственности главного бухгалтера.

Почти всегда, если присутствует привлечение этого сотрудника, наблюдается солидарная форма, когда это происходит совместно с руководителем и участниками юрлица.

Если речь о резиденте ПВТ, то интересующие сегодня последствия наступают только по причине доведения до банкротства с привлечением к уголовной ответственности.

«Бухгалтерские технологии» предлагают запомнить, что при других обстоятельствах субсидиарная ответственность не наступает. Хотите знать еще? Давайте обсудим в личной беседе. Так гораздо проще найти такие сегменты дискуссии, которые по-настоящему волнуют адресата. Ждем!