Мы гарантируем качество наших услуг

Стоит ли самому ломать голову над правильностью проведенных операций? Есть ли смысл разбираться в тонкостях финансового и налогового законодательства Республики Беларусь, не имея профильного образования? А где гарантия, что нанятый сотрудник хорошо справляется со своими функциональными обязанностями? Вы не столкнетесь со всем этим если доверите постановку учета нашей компании. Располагаем необходимыми знаниями и опытом, чтобы достигать целей.

В пользу сказанного выше говорят десятки успешно завершенных проектов. Постановка бухгалтерского учета выполнялась неоднократно. Клиенты довольны результатами деятельности в данном направлении. Всегда располагаем актуальной информацией в области законодательства, что позволяет полностью исключить юридические ошибки. Процент трудностей непосредственно с бухгалтерией равняется нолю, так как к работе допускаются только сотрудники, чья квалификация не вызывает сомнений. Вопросов с налогами также не возникнет. Не только организуем процесс, но и дадим полезные рекомендации, касающиеся последующего функционирования. Обратившись в «Бухгалтерские технологии», получаете возможность иначе взглянуть на подобные моменты, понять, что ничего сложного нет, если доверить тем, кто знаком с каждой деталью.

Что подразумевает постановка бухучета?

Несмотря на то, что порядок и правила ведения учета на предприятии прописаны в нормах права, выбор конкретного пути ведения учета лежит на руководителе, который действует исходя из специфики организации. Обратите внимание, суждение о том, что подобная операция нужна только в начале работы, в корне ошибочно. При каждых глобальных изменениях приходится переосмысливать и бухгалтерский учет.

Кто может вести бухгалтерскую работу?

Допускается несколько вариантов организации бухучета: предметный (по отделам), функциональный (по специализации), линейный (когда все подчиняются главному бухгалтеру), комбинированный (подразумевается замкнутый объем исполняемых функций) и т.д. Работу может вести:

Бухгалтерия

Штатная бухгалтерская служба, которую возглавляет главный бухгалтер

ИП

Бухгалтерские услуги может оказывать индивидуальный предприниматель

Компания

Бухгалтерский учёт и кадровое делопроизводство, на основании договора и страхового полиса

Для малого и среднего бизнеса предпочтителен последний путь, когда ответственность за ведение бухгалтерского и кадрового учета несет специализированная компания.

В пользу аутсорсинга говорит немало доводов. Отсутствие ответственности перед налоговыми и иными органами за действия бухгалтеров, исключение необходимости в выплате зарплаты, отпускных и т.д. собственному сотруднику, узкая специализация на бизнесе и его проблемах – список легко продолжить. Обратите внимание, деятельность ООО «Бухгалтерские технологии» застрахована на 100%. Это значит, что даже если санкции дадут о себе знать, на бюджете организации-заказчика никак не скажется. Сопровождение бухгалтерии также входит в число наших услуг. Постановка на налоговый учет способна стать первым шагом к масштабному сотрудничеству. Решать читателю!

Почему важна налаженная бухгалтерская система?

Гарантии для клиента

Конфиденциальность вашего бизнеса

Профессионализм наших бухгалтеров

Опыт работы более 20 лет

Консультации в режиме онлайн

Высокое качество всех предоставляемых услуг

Быстрое выполнение всех поставленных задач

Индивидуальный подход к каждому клиенту

Страховка бизнеса

Важнейшие задачи организации бухгалтерского учета на предприятии?

Подразумевается всеобъемлющая работа для создания условий поддержания финансового и хозяйственного здоровья организации в пределах нормы. Если нет квалифицированной бухгалтерии – нет объективных решений руководителя, что выливается в неудовлетворительную оценку эффективности работы.

Постановка бухгалтерского и налогового учета на предприятии – непременное условие успешной работы на рынке. Без этого шага сложно говорить о комплексном подходе, а значит и КПД окажется невысоким. Если рассматриваемые операции выполняются системно, с пониманием целей, решением конкретных задач, можно уверенно говорить о превосходном финансовом и налоговом здоровье организации. Важно избежать излишнего бумаготворчества и добиться максимальной отдачи каждого сотрудника. С этим и другим легко справиться, если организовать бухучет с привлечением грамотных сторонних специалистов.

Наша компания безупречно справится с поставленными задачами. Гарантируем, что работа будет выполнена в соответствии с действующим законодательством. Скажем больше, предложим такую систему, которую можно использовать без адаптации под сотрудников, ведь все выполняется с учетом особенностей определенного проекта.

Значение постановки учета для разных категорий предпринимателей

Давайте тезисно рассмотрим эти типы с указанием положительных моментов, которые несет услуга для коммерческой деятельности.

Для ИП

Категория – наименее защищенная с точки зрения бухгалтерии. Ограничения по количеству работников приводят к тому, что расчеты ведет сам предприниматель. Это постоянно приводит к промахам. Исправить положение поможет бухгалтерское обслуживание с постановкой учета.

Для филиалов

В отличие от представительства, филиал имеет более высокую автономность. При этом проблемы, с которыми можно столкнуться без постановки бухучета, приблизительно такие же. Не стоит игнорировать подобные обстоятельства. Лучше сразу предотвратить негативные последствия.

Цена организации работы с цифрами ниже расходов на штрафы, пени, услуги адвоката или юриста при разбирательствах в суде. Помните об этом, когда будете принимать решение!

Для IT-компаний

IT-компании часто занимаются дистанционной разработкой, удаленно нанимают сотрудников и взаимодействуют с иностранными компаниями. Даже если их сайты зарегистрированы в доменной зоне .by — без знания международного права не обойтись. Это требует панорамного понимания вопроса о роли бухгалтерии. Без участия специалистов с соответствующей специализацией обойтись сложно.

Для ООО (ОДО)

Эта организационно-правовая форма ведения бизнеса популярна в Беларуси. Законодательство периодически меняется. За изменениями сможет уследить только практикующий специалист, который держит, что называется, руку на пульсе. Даже если учет уже ведется, но не устраивает его эффективность, можно заново поставить систему работы, что только положительно скажется на компании.

Для ЧУП

Этот тип предприятий на территории нашей страны встречается все реже из-за ряда нюансов, связанных с бухучетом, кассовыми операциями, налогообложением, сертификацией и таможенным оформлением. Для нормальной работы в таких условиях необходима благоприятная бухгалтерская среда.

Для ЗАО

Далеко не всегда справится один бухгалтер. Для ряда организационно-правовых форм (в том числе и ЗАО) требуется, например, ревизионная комиссия. Добавьте к этому уставный капитал, систему налогообложения, работу с депозитарием и иные нюансы, характерные для акционерных обществ. Вывод приходит сам собой – требуется грамотная постановка бухучета.

Для резидентов ПВТ

У таких компаний доступно немало преференций, но это не значит отсутствие контроля со стороны законодателя. Например, за добычу криптовалюты сейчас ноль налогов, но сказывается специфика, которую надо знать и учитывать.

Для резидентов СЭЗ

Эта форма известна достаточно давно. И у нее целый ряд особенностей. Например, право быть резидентом имеют только компании, для воплощения проектов которых требуется от полумиллиона евро. Работа на результат возможна только при хорошей постановке бухгалтерского учета.

Для иностранных представительств

Они только представляют интересы головной фирмы. Могут возникнуть сложности с учетом ТМЦ, установлением бухгалтерской политики, оценкой состояния отчетности. Важно заручиться поддержкой специалиста.

Для иностранных компаний

Данная категория отличается тем, что следует учитывать законодательство нескольких государств. Важно установить учетную политику, оптимизировать налогообложение, выполнить иные действия, направленные на законное функционирование организации.

Как видите, постановка налогового учета и работы бухгалтерии в целом – мероприятие, роль которого слишком масштабна, чтобы упускать из вида. Даже ИП вряд ли обойдется без подобной процедуры, ведь, несмотря на демократизацию указанной формы функционирования на рынке, присутствуют специфические нормы, обязательные к исполнению. О более крупных вариантах бизнеса и говорить не стоит. Каждое предприятие обладает собственными характерными чертами, которые не всегда берут в расчет среднестатистические бухгалтеры, привыкшие действовать по одному шаблону. Проблему решит только постановка учета, выполненная теми, кто специализируется на оказании помощи деловым людям. К числу таких организаций относится ООО «Бухгалтерские технологии». С нами легко и комфортно!

Наши цены

Отзывы о компании

За годы работы мы заслужили доверие организаций разных масштабов и направлений деятельности, что подтверждается отзывами и благодарностями. Ниже представлены отзывы клиентов, которые решили воспользоваться бухгалтерскими услугами и передали ведение бухучета на аутсорсинг своей компании нам

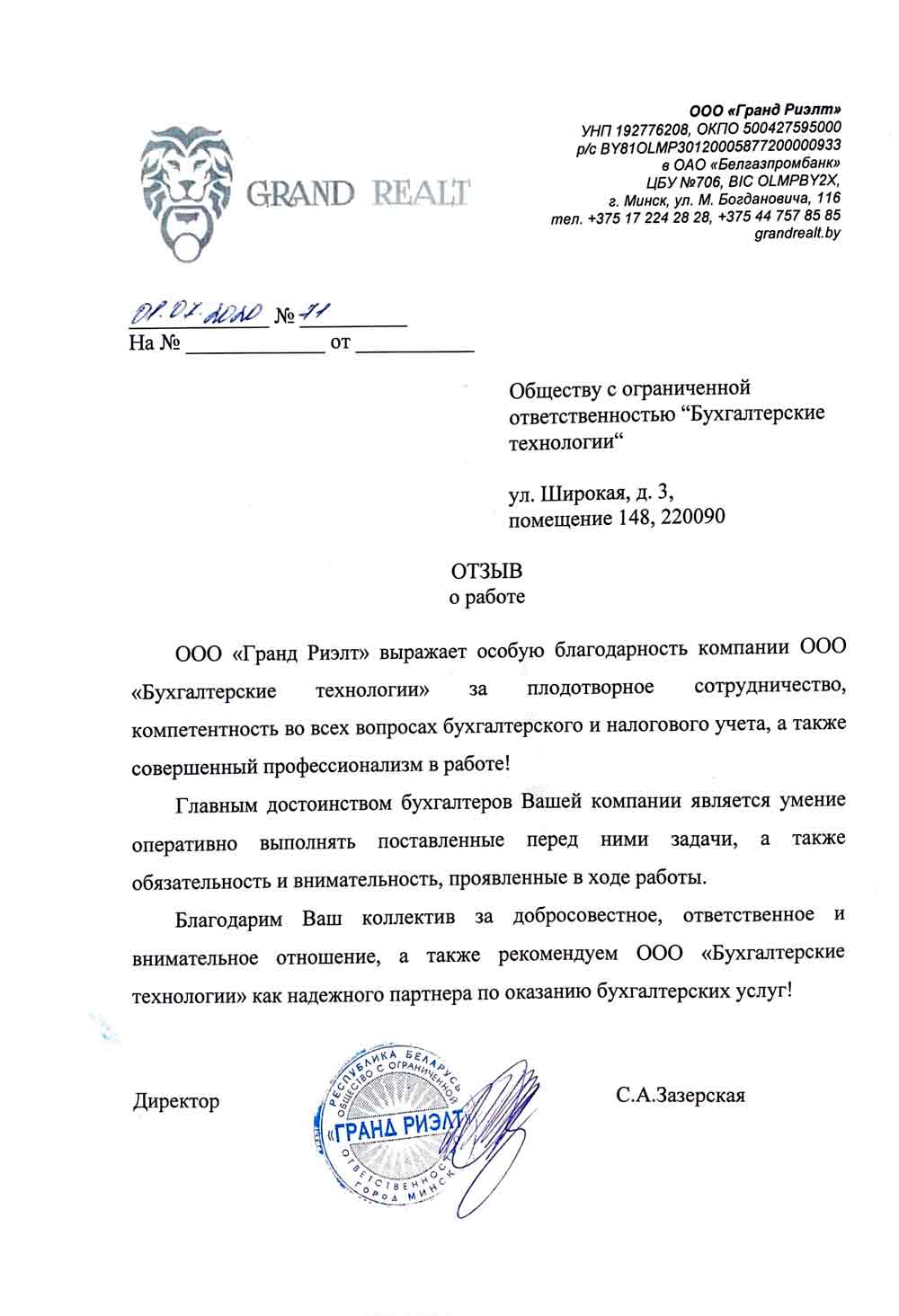

ООО «Гранд Риэлт» выражает особую благодарность компании ООО «Бухгалтерские технологии» за плодотворное сотрудничество, компетентность во всех вопросах бухгалтерского и налогового учета, а также совершенный профессионализм в работе!

Главным достоинством бухгалтеров Вашей компании является умение оперативно выполнять поставленные перед ними задачи, а также обязательность и внимательность, проявленные в ходе работы.

Благодарим Ваш коллектив за добросовестное, ответственное и внимательное отношение, а также рекомендуем ООО «Бухгалтерские технологии» как надежного партнера по оказанию бухгалтерских услуг!

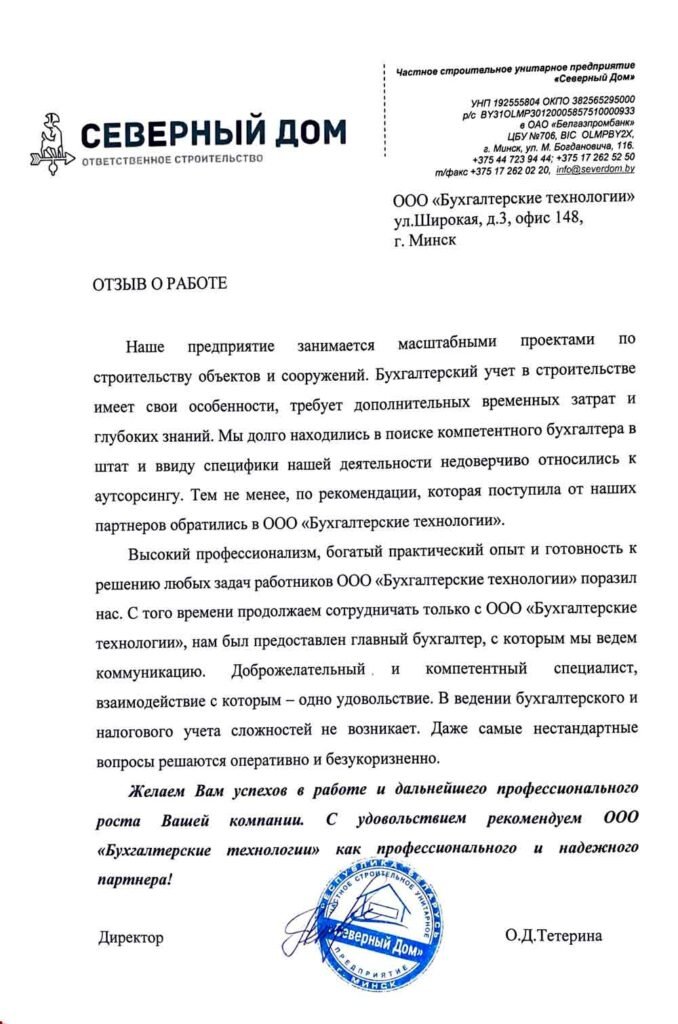

Наше предприятие занимается масштабными проектами по строительству объектов и сооружений. Бухгалтерский учет в строительстве имеет свои особенности, требует дополнительных временных затрат и глубоких знаний. Мы долго находились в поиске компетентного бухгалтера в штат и ввиду специфики нашей деятельности недоверчиво относились к аутсорсингу. Тем не менее, по рекомендации, которая поступила от наших партнеров, обратились в ООО «Бухгалтерские технологии».

Высокий профессионализм, богатый практический опыт и готовность к решению любых задач работников ООО «Бухгалтерские технологии» поразил нас. С того времени продолжаем сотрудничать только с ООО «Бухгалтерские технологии», нам был предоставлен главный бухгалтер, с которым мы ведем коммуникацию. Доброжелательный и компетентный специалист, взаимодействие с которым – одно удовольствие. В ведении бухгалтерского и налогового учета сложностей не возникает. Даже самые нестандартные вопросы решаются оперативно и безукоризненно.

Желаем Вам успехов в работе и дальнейшего профессионального роста Вашей компании. С удовольствием рекомендуем ООО «Бухгалтерские технологии» как профессионального и надежного партнера!

Выражаю Вам благодарность за взаимовыгодное сотрудничество и помощь в оказании бухгалтерских услуг. Бухгалтерский аутсорсинг с ООО «Бухгалтерские технологии» – это очень удобно. Все Ваши преимущества не счесть! Но можно выделить главные из них – доброжелательность, компетентность, ответственность, индивидуальный подход, оперативность! Я искренне впечатлена отзывчивостью и профессионализмом Ваших специалистов!

Кроме своевременного и качественного оказания услуг, специалисты ООО «Бухгалтерские технологии» на постоянной основе оказывают огромную консультационную поддержку по всем вопросам, возникающим в процессе ведения предпринимательской деятельности, всегда делятся четкими и дельными советами, которые помогают принимать эффективные и грамотные решения.

Рекомендую ООО «Бухгалтерские технологии» как надежную компанию по оказанию бухгалтерских услуг и просто команду, которая заряжает небывалым позитивом и стремлением идти только вперед!

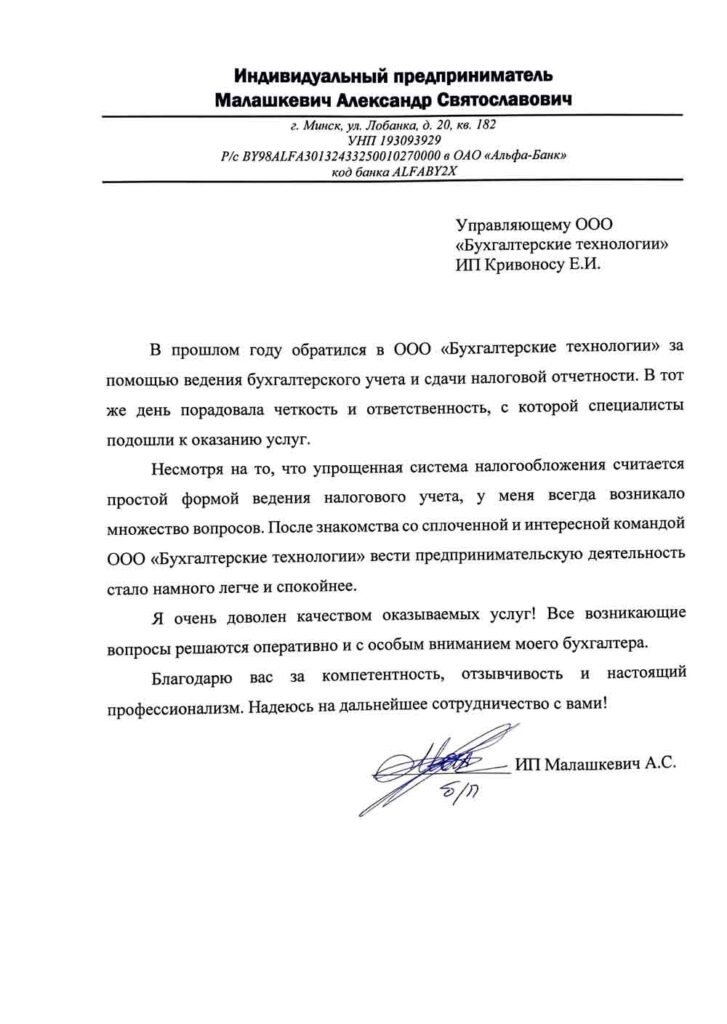

В прошлом году обратился в ООО «Бухгалтерские технологии» за помощью ведения бухгалтерского учета и сдачи налоговой отчетности. В тот же день порадовала четкость и ответственность, с которой специалисты подошли к оказанию услуг.

Несмотря на то, что упрощенная система налогообложения считается простой формой ведения налогового учета, у меня всегда возникало множество вопросов. После знакомства со сплоченной и интересной командой ООО «Бухгалтерские технологии» вести предпринимательскую деятельность стало намного легче и спокойнее. Я очень доволен качеством оказываемых услуг! Все возникающие вопросы решаются оперативно и с особым вниманием моего бухгалтера.

Благодарю вас за компетентность, отзывчивость и настоящий профессионализм. Надеюсь на дальнейшее сотрудничество с вами!

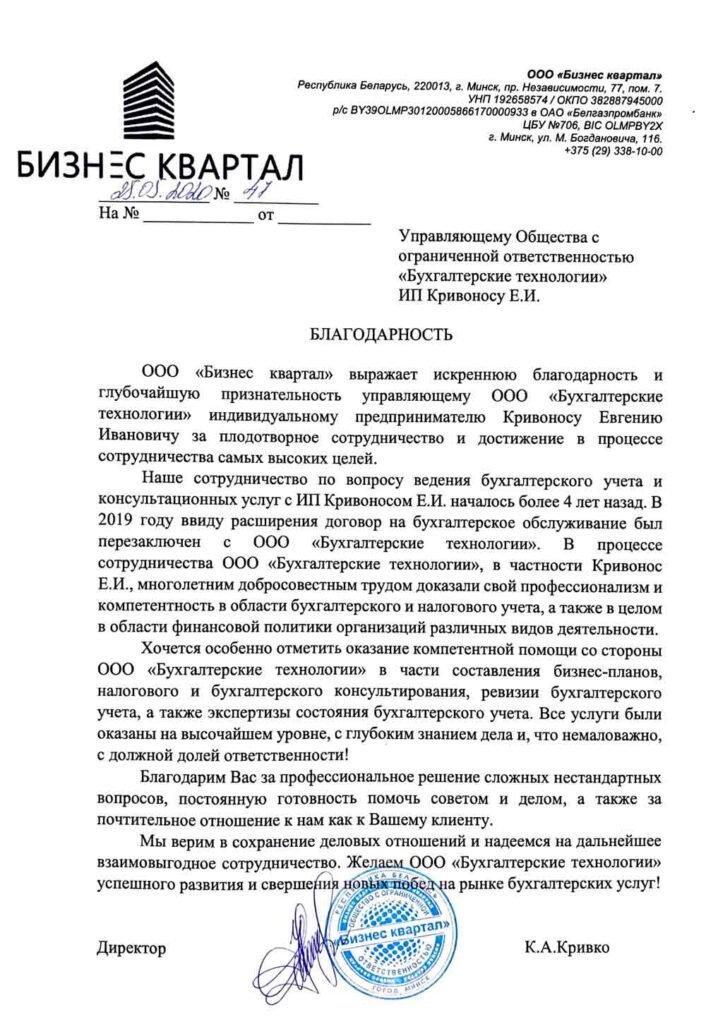

ООО «Бизнес квартал» выражает искреннюю благодарность и глубочайшую признательность управляющему ООО «Бухгалтерские технологии» индивидуальному предпринимателю Кривоносу Евгению Ивановичу за плодотворное сотрудничество и достижение в процессе сотрудничества самых высоких целей.

Наше сотрудничество по вопросу ведения бухгалтерского учета и консультационных услуг с ИП Кривоносом Е.И. началось более 4 лет назад. В 2019 году ввиду расширения договор на бухгалтерское обслуживание был перезаключен с ООО «Бухгалтерские технологии». В процессе сотрудничества ООО «Бухгалтерские технологии», в частности Кривонос Е.И., многолетним добросовестным трудом доказали свой профессионализм и компетентность в области бухгалтерского и налогового учета, а также в целом в области финансовой политики организаций различных видов деятельности.

Хочется особенно отметить оказание компетентной помощи со стороны ООО «Бухгалтерские технологии» в части составления бизнес-планов, налогового и бухгалтерского консультирования, ревизии бухгалтерского учета, а также экспертизы состояния бухгалтерского учета. Все услуги были оказаны на высочайшем уровне, с глубоким знанием дела и, что немаловажно, с должной долей ответственности!

Благодарим Вас за профессиональное решение сложных нестандартных вопросов, постоянную готовность помочь советом и делом, а также за почтительное отношение к нам как к Вашему клиенту.

Мы верим в сохранение деловых отношений и надеемся на дальнейшее взаимовыгодное сотрудничество. Желаем ООО «Бухгалтерские технологии» успешного развития и свершения новых побед на рынке бухгалтерских услуг!

ООО “ЕвроЗамки Плюс” уже длительный период сотрудничает с компанией ООО «Бухгалтерские Технологии». Общее впечатление можно выразить кратко: профессионализм, комплексный подход к решению поставленных задач, умение точно и своевременно выполнять взятые на себя обязательства. В компании работают сотрудники, способные в нужный момент разобраться в ситуации любой сложности в кратчайшие сроки. Я рада, что выбрала компанию ООО «Бухгалтерские Технологии» в качестве партнера и уверена, что наше дальнейшее сотрудничество будет только развиваться. Я желаю Вам процветания, профессиональных успехов и благополучия!

Выражаем благодарность ООО «Бухгалтерские технологии» за качественное оказание бухгалтерских услуг! Все отчеты сдаются своевременно, ведение учета ведется безукоризненно, сотрудники всегда рады ответить на все вопросы, касающиеся бухучета.

Рекомендуем ООО «Бухгалтерские технологии» как надежную компанию по ведению бухгалтерского учета.

Наша компания находится на стадии запуска, поэтому принимать бухгалтера в штат не совсем целесообразно, да и рабочее место для бухгалтера тоже выделить проблематично, так как еще во всю идут ремонтные работы. Тем не менее отчетность сдавать нужно вовремя. Поэтому мы выбрали аутсорсинг бухгалтерских услуг. Сотрудничаем с конца прошлого года с ООО «Бухгалтерские технологии», весь бухгалтерский и налоговый учет возложили на указанную компанию.

Работая с профессионалами компании «Бухгалтерские технологии», всегда можно рассчитывать на своевременную обратную связь и практические советы. Рекомендую компанию ООО «Бухгалтерские технологии» как надежного партнера!

Бухгалтерская компания «Бухгалтерские технологии» отличается вежливыми и дружелюбными сотрудниками, способными подойти к каждому вопросу индивидуально. Все обладают не только высоким уровнем знаний в области бухгалтерского учета, но и имеют большой опыт работы с в этой сфере. Благодарим Вас за помощь в ведении бухгалтерского и налогового учета!

ООО «Бухгалтерские технологии» оказывает нашей организации полный спектр услуг бухгалтерского и налогового учета. Очень довольны работой специалистов - всё выполняется профессионально, быстро, да и стоимость вполне приемлемая. Рекомендуем!

Получить полную

информацию об услугах

также можно по телефону: