Деятельность иностранных организаций в Беларуси

Важно понимать, что функционирование зарубежных компаний в нашей стране регулируется законодательством, но так как в нашем государстве до недавних пор такого рода сотрудничество не представлялось возможным, законодательная база еще достаточно несовершенна. И потому для иностранных фирм трудно ориентироваться во всех подводных камнях в процессе работы. Для начала нужно учесть, что на законодательном уровне возможны следующие формы работы заграничных представительств на территории РБ:

Открытие представительства иностранной коммерческой организации с регистрацией в Министерстве иностранных дел.

Открытие его организацией с регистрацией в МИД.

Открытие коммерческой иностранной фирмой постоянного представительства с регистрацией в Министерстве налогов и сборов.

Активность зарубежной фирмы как представительства с регистрацией, как в МИДе, так и в Министерстве налогов и сборов.

При деятельности зарубежных организаций нужно учитывать, каким образом она будет осуществляться. Если в процессе работы филиала будет осуществляться работа, связанная с получением дохода, соответственно нужна регистрация постоянного представительства. Собственно, само это понятие в законодательстве не закреплено, а используется лишь налоговым кодексом. Но это не меняет того факта, что активность представительства (независимо от его формы) должна подчиняться и регулироваться законами Республики.

Калькулятор стоимости бухгалтерских услуг

Гарантии для клиента

Конфиденциальность вашего бизнеса

Профессионализм наших бухгалтеров

Опыт работы более 20 лет

Консультации в режиме онлайн

Высокое качество всех предоставляемых услуг

Быстрое выполнение всех поставленных задач

Индивидуальный подход к каждому клиенту

Страховка бизнеса

Постановка бухучета, чем руководствоваться

Каким бы образом не осуществлялась деятельность представительства, нужно учитывать следующие факторы: учетная политика должна соответствовать учетной политике головной организации, но при этом, так как функционирование происходит на территории Беларуси, должна учитывать особенности законодательства Республики в вопросах бухучета. Для представительств внешнеэкономических предприятий, которые согласно законодательству не являются юридическими лицами, все же является обязательным ответ на вопрос: как осуществляется постановка бухгалтерского учета для иностранных компаний. Кроме того необходимо принимать во внимание законы и организовать учет как для филиалов. Отсюда следует, что учет должен соответствовать приведенным в законе нормам и требованиям.

Некоммерческие организации осуществляют ведение бухучета по тем же законодательным актам, но так как не получают доход от своей деятельности, фиксируют действенность по приходу и расходу материальных ценностей на другом счету учета в соответствии со сметой. Самым сложным является постановка бухгалтерского учета и отчетности иностранных компаний постоянными представительствами. Здесь нужно учитывать еще один немаловажный момент: если предприятие, зарегистрированное в Беларуси, выполняет согласно договору какие-либо работы или предоставляет услуги, оно становится постоянным представительством зарубежной фирмы. Так как оно зарегистрировано в Министерстве налогов и сборов, оно осуществляет организацию учета (с уплатой налогов и сборов) в соответствии с гражданским и налоговым законодательством РБ.

Отсюда следует, что для более правильного построения, с просчетом реалий законодательства РБ, следует подбирать кадры знакомые с такого вида деятельностью. Множество моментов действуют в странах со сформировавшимся налоговым законодательством, которые в нашем государстве еще не полностью проработаны. И хотя работа в этих направлениях ведется непрерывно, до идеала еще далеко.

Еще одним моментом, который вызывает некоторые сложности в построении учета для компаний, которые зарегистрированы вне РБ, является то, что отчетность желательно вести сразу на двух языках: для головной организации и для налоговых органов. И хотя на законодательном уровне эта норма не закреплена, часто это вызывает трудности при сдаче отчетности. Важно помнить, что организация бухгалтерского учета иностранных компаний должна проходить по таким счетам:

Счет 79 «Внутрихозяйственные расходы» – отражает операции по движению материальных ценностей для филиалов, если ваше подразделение зарегистрировано в МНС.

2Счет 86 «Целевое финансирование» – если представительство не осуществляет коммерческую деятельность.

Если вы столкнулись с трудностями

Часто несовершенство законодательной базы и бюрократические трудности отпугивают инвесторов от работы на территории республик постсоветского пространства в целом и РБ в частности. Потому такая услуга, как постановка бухучета для зарубежных фирм аутсорсинговой компанией, пользуется большим спросом, чем та же услуга для местного бизнеса. В штате ООО «Бухгалтерские технологии» работают специалисты не только налогового или юридического направления, но также и переводчики. Обращаясь за услугами к нам, вы можете быть уверены в том, что вся активность, связанная с постановкой бухучета, отчетности перед налоговыми органами и головной компанией, оплата налогов и сборов, а также полное юридическое сопровождение деятельности вашего представительства, будет выполнена в соответствии с законами Беларуси и стандартов вашей фирмы. Не откладывайте консультацию по такому вопросу как организация бухгалтерского учета для иностранных компаний, закажите услугу уже сейчас и развивайте бизнес для новых рынков сбыта.

Наши цены

- До 3 человек наемных сотрудников

- До 10 первичных документов в месяц

- До 7 человек наемных сотрудников

- До 30 первичных документов в месяц

- До 10 человек наемных сотрудников

- До 50 первичных документов в месяц

- До 3 человек наемных сотрудников

- До 10 первичных документов в месяц

- До 7 человек наемных сотрудников

- До 30 первичных документов в месяц

- До 10 человек наемных сотрудников

- До 50 первичных документов в месяц

- До 3 человек наемных сотрудников

- До 10 первичных документов в месяц

- До 7 человек наемных сотрудников

- До 30 первичных документов в месяц

- До 10 человек наемных сотрудников

- До 50 первичных документов в месяц

- До 3 человек наемных сотрудников

- До 10 первичных документов в месяц

- До 7 человек наемных сотрудников

- До 30 первичных документов в месяц

- До 10 человек наемных сотрудников

- До 50 первичных документов в месяц

Отзывы о компании

За годы работы мы заслужили доверие организаций разных масштабов и направлений деятельности, что подтверждается отзывами и благодарностями. Ниже представлены отзывы клиентов, которые решили воспользоваться бухгалтерскими услугами и передали ведение бухучета на аутсорсинг своей компании нам

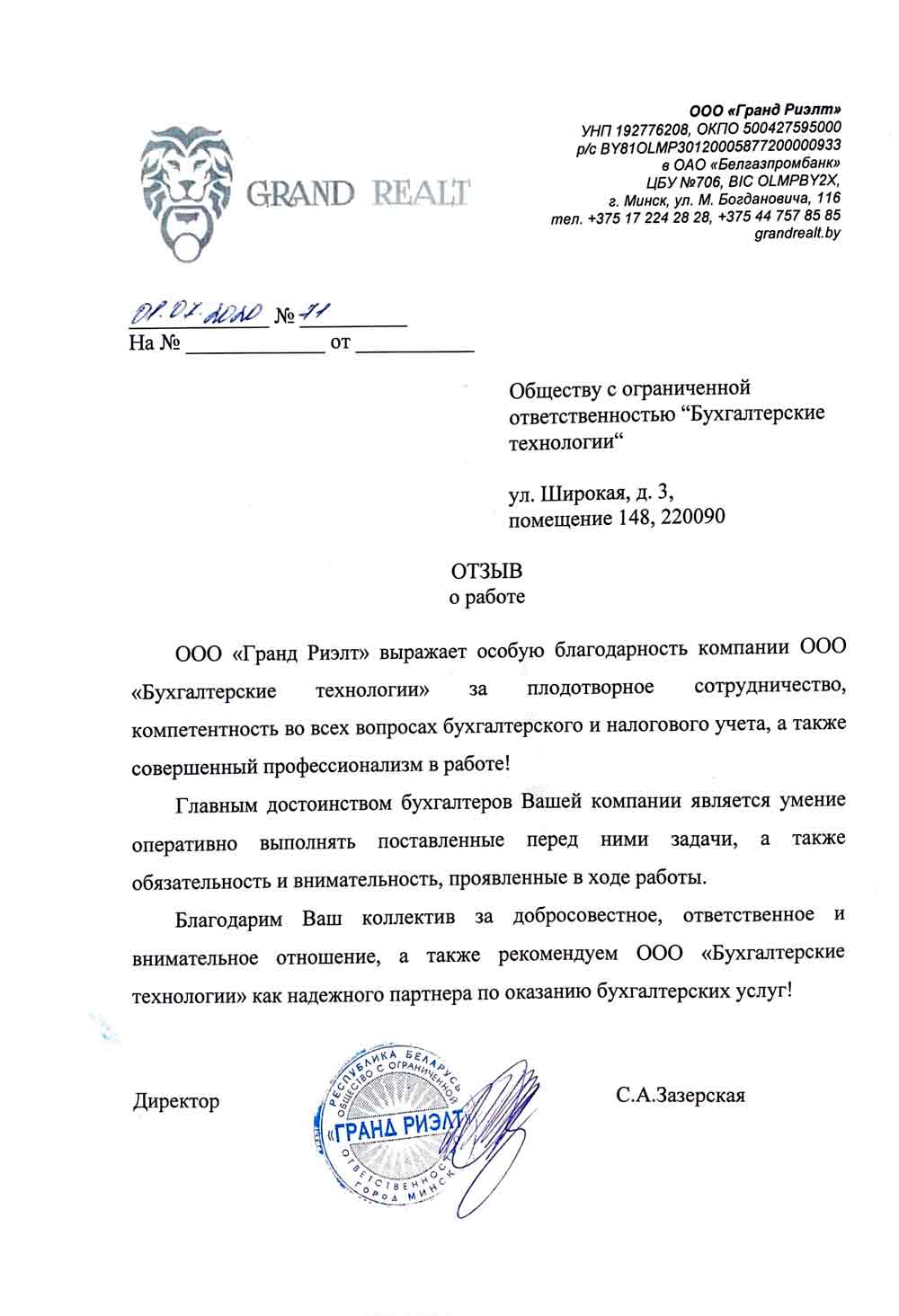

ООО «Гранд Риэлт» выражает особую благодарность компании ООО «Бухгалтерские технологии» за плодотворное сотрудничество, компетентность во всех вопросах бухгалтерского и налогового учета, а также совершенный профессионализм в работе!

Главным достоинством бухгалтеров Вашей компании является умение оперативно выполнять поставленные перед ними задачи, а также обязательность и внимательность, проявленные в ходе работы.

Благодарим Ваш коллектив за добросовестное, ответственное и внимательное отношение, а также рекомендуем ООО «Бухгалтерские технологии» как надежного партнера по оказанию бухгалтерских услуг!

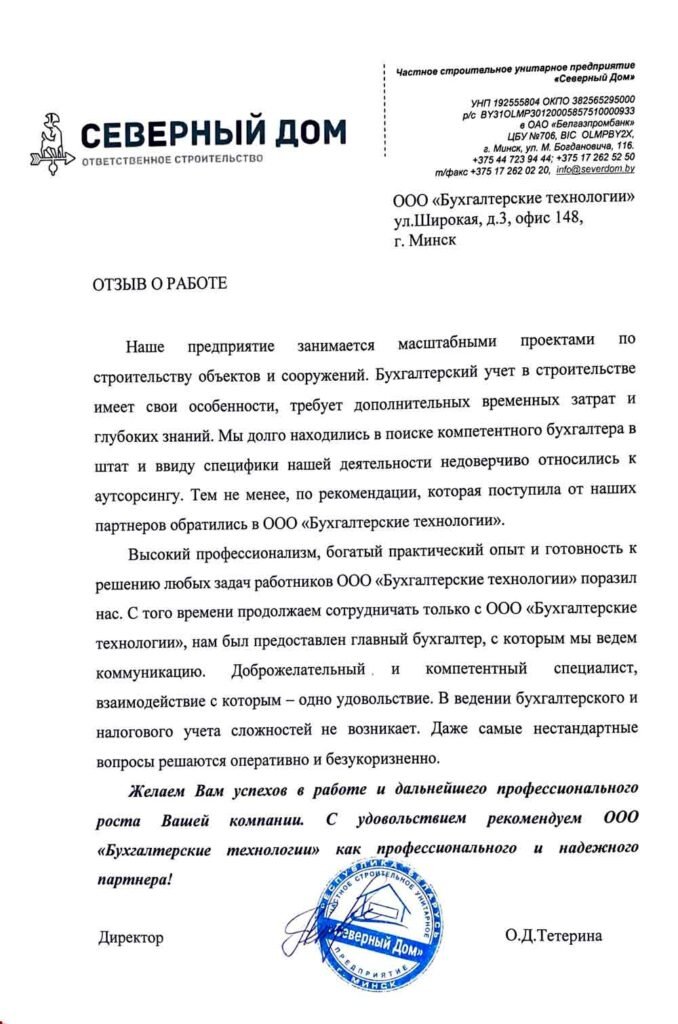

Наше предприятие занимается масштабными проектами по строительству объектов и сооружений. Бухгалтерский учет в строительстве имеет свои особенности, требует дополнительных временных затрат и глубоких знаний. Мы долго находились в поиске компетентного бухгалтера в штат и ввиду специфики нашей деятельности недоверчиво относились к аутсорсингу. Тем не менее, по рекомендации, которая поступила от наших партнеров, обратились в ООО «Бухгалтерские технологии».

Высокий профессионализм, богатый практический опыт и готовность к решению любых задач работников ООО «Бухгалтерские технологии» поразил нас. С того времени продолжаем сотрудничать только с ООО «Бухгалтерские технологии», нам был предоставлен главный бухгалтер, с которым мы ведем коммуникацию. Доброжелательный и компетентный специалист, взаимодействие с которым – одно удовольствие. В ведении бухгалтерского и налогового учета сложностей не возникает. Даже самые нестандартные вопросы решаются оперативно и безукоризненно.

Желаем Вам успехов в работе и дальнейшего профессионального роста Вашей компании. С удовольствием рекомендуем ООО «Бухгалтерские технологии» как профессионального и надежного партнера!

Выражаю Вам благодарность за взаимовыгодное сотрудничество и помощь в оказании бухгалтерских услуг. Бухгалтерский аутсорсинг с ООО «Бухгалтерские технологии» – это очень удобно. Все Ваши преимущества не счесть! Но можно выделить главные из них – доброжелательность, компетентность, ответственность, индивидуальный подход, оперативность! Я искренне впечатлена отзывчивостью и профессионализмом Ваших специалистов!

Кроме своевременного и качественного оказания услуг, специалисты ООО «Бухгалтерские технологии» на постоянной основе оказывают огромную консультационную поддержку по всем вопросам, возникающим в процессе ведения предпринимательской деятельности, всегда делятся четкими и дельными советами, которые помогают принимать эффективные и грамотные решения.

Рекомендую ООО «Бухгалтерские технологии» как надежную компанию по оказанию бухгалтерских услуг и просто команду, которая заряжает небывалым позитивом и стремлением идти только вперед!

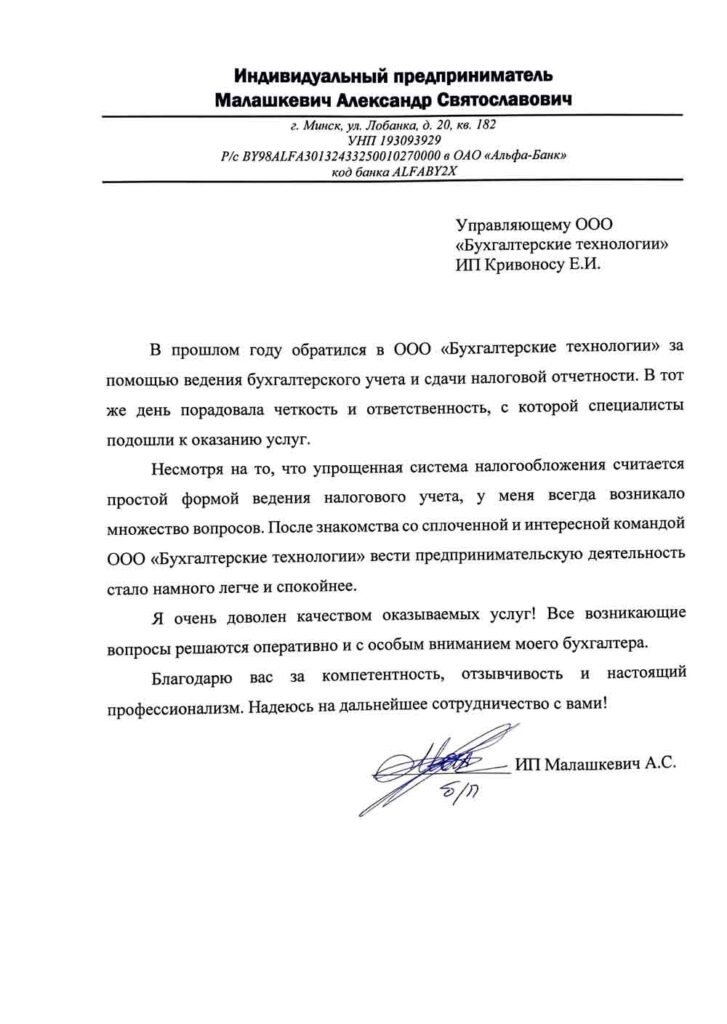

В прошлом году обратился в ООО «Бухгалтерские технологии» за помощью ведения бухгалтерского учета и сдачи налоговой отчетности. В тот же день порадовала четкость и ответственность, с которой специалисты подошли к оказанию услуг.

Несмотря на то, что упрощенная система налогообложения считается простой формой ведения налогового учета, у меня всегда возникало множество вопросов. После знакомства со сплоченной и интересной командой ООО «Бухгалтерские технологии» вести предпринимательскую деятельность стало намного легче и спокойнее. Я очень доволен качеством оказываемых услуг! Все возникающие вопросы решаются оперативно и с особым вниманием моего бухгалтера.

Благодарю вас за компетентность, отзывчивость и настоящий профессионализм. Надеюсь на дальнейшее сотрудничество с вами!

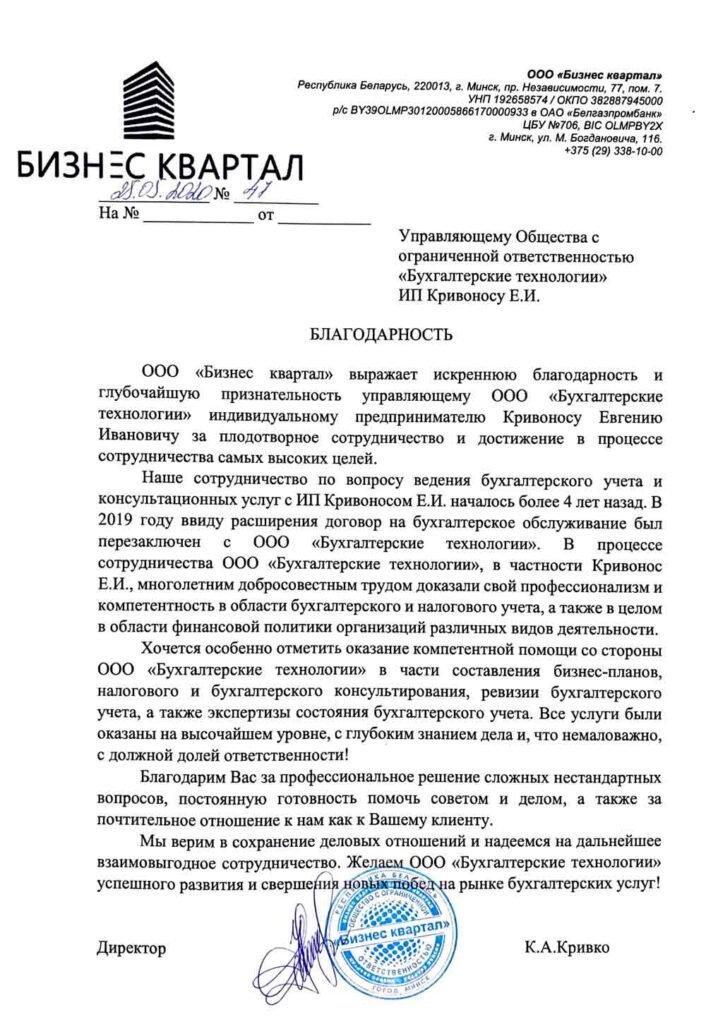

ООО «Бизнес квартал» выражает искреннюю благодарность и глубочайшую признательность управляющему ООО «Бухгалтерские технологии» индивидуальному предпринимателю Кривоносу Евгению Ивановичу за плодотворное сотрудничество и достижение в процессе сотрудничества самых высоких целей.

Наше сотрудничество по вопросу ведения бухгалтерского учета и консультационных услуг с ИП Кривоносом Е.И. началось более 4 лет назад. В 2019 году ввиду расширения договор на бухгалтерское обслуживание был перезаключен с ООО «Бухгалтерские технологии». В процессе сотрудничества ООО «Бухгалтерские технологии», в частности Кривонос Е.И., многолетним добросовестным трудом доказали свой профессионализм и компетентность в области бухгалтерского и налогового учета, а также в целом в области финансовой политики организаций различных видов деятельности.

Хочется особенно отметить оказание компетентной помощи со стороны ООО «Бухгалтерские технологии» в части составления бизнес-планов, налогового и бухгалтерского консультирования, ревизии бухгалтерского учета, а также экспертизы состояния бухгалтерского учета. Все услуги были оказаны на высочайшем уровне, с глубоким знанием дела и, что немаловажно, с должной долей ответственности!

Благодарим Вас за профессиональное решение сложных нестандартных вопросов, постоянную готовность помочь советом и делом, а также за почтительное отношение к нам как к Вашему клиенту.

Мы верим в сохранение деловых отношений и надеемся на дальнейшее взаимовыгодное сотрудничество. Желаем ООО «Бухгалтерские технологии» успешного развития и свершения новых побед на рынке бухгалтерских услуг!

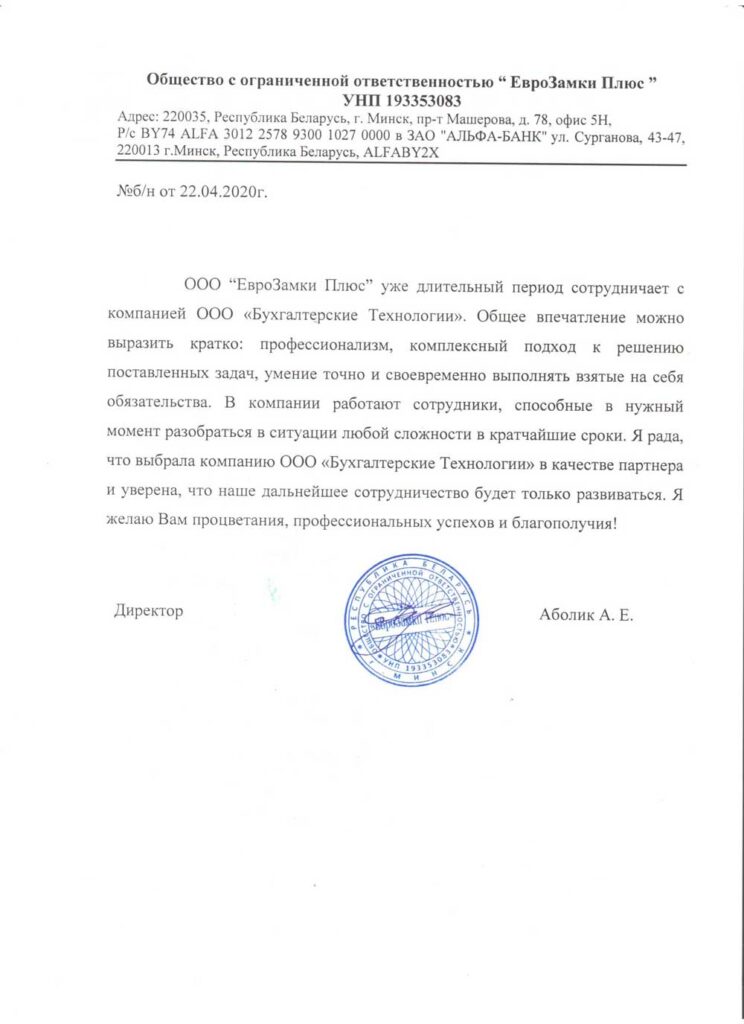

ООО “ЕвроЗамки Плюс” уже длительный период сотрудничает с компанией ООО «Бухгалтерские Технологии». Общее впечатление можно выразить кратко: профессионализм, комплексный подход к решению поставленных задач, умение точно и своевременно выполнять взятые на себя обязательства. В компании работают сотрудники, способные в нужный момент разобраться в ситуации любой сложности в кратчайшие сроки. Я рада, что выбрала компанию ООО «Бухгалтерские Технологии» в качестве партнера и уверена, что наше дальнейшее сотрудничество будет только развиваться. Я желаю Вам процветания, профессиональных успехов и благополучия!

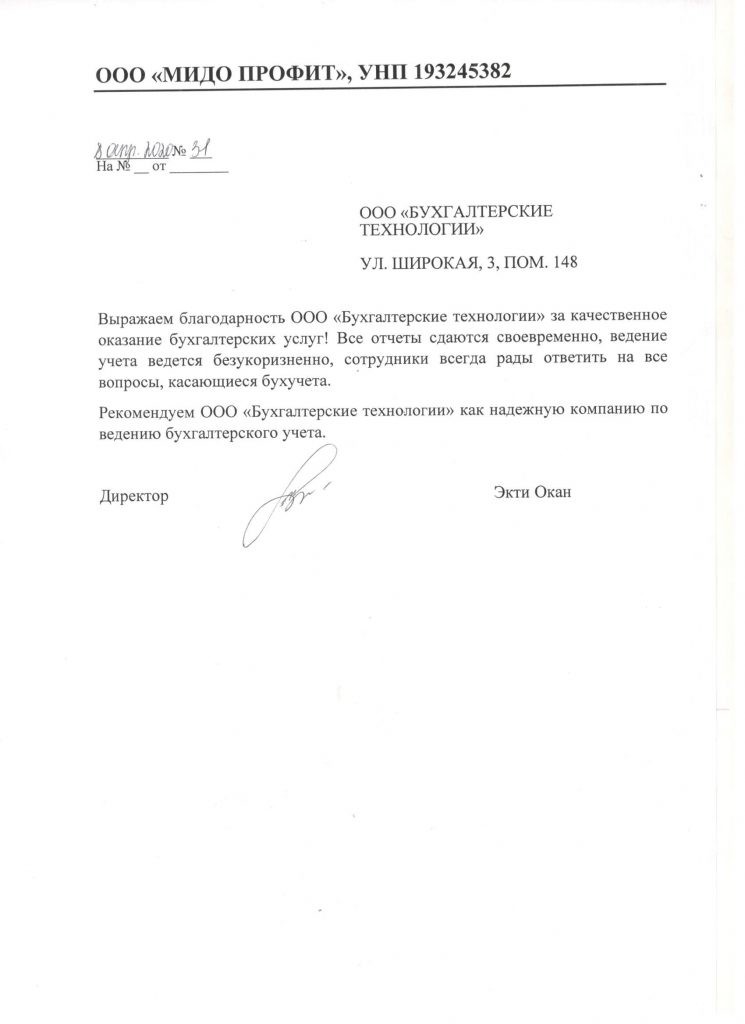

Выражаем благодарность ООО «Бухгалтерские технологии» за качественное оказание бухгалтерских услуг! Все отчеты сдаются своевременно, ведение учета ведется безукоризненно, сотрудники всегда рады ответить на все вопросы, касающиеся бухучета.

Рекомендуем ООО «Бухгалтерские технологии» как надежную компанию по ведению бухгалтерского учета.

Наша компания находится на стадии запуска, поэтому принимать бухгалтера в штат не совсем целесообразно, да и рабочее место для бухгалтера тоже выделить проблематично, так как еще во всю идут ремонтные работы. Тем не менее отчетность сдавать нужно вовремя. Поэтому мы выбрали аутсорсинг бухгалтерских услуг. Сотрудничаем с конца прошлого года с ООО «Бухгалтерские технологии», весь бухгалтерский и налоговый учет возложили на указанную компанию.

Работая с профессионалами компании «Бухгалтерские технологии», всегда можно рассчитывать на своевременную обратную связь и практические советы. Рекомендую компанию ООО «Бухгалтерские технологии» как надежного партнера!

Бухгалтерская компания «Бухгалтерские технологии» отличается вежливыми и дружелюбными сотрудниками, способными подойти к каждому вопросу индивидуально. Все обладают не только высоким уровнем знаний в области бухгалтерского учета, но и имеют большой опыт работы с в этой сфере. Благодарим Вас за помощь в ведении бухгалтерского и налогового учета!

ООО «Бухгалтерские технологии» оказывает нашей организации полный спектр услуг бухгалтерского и налогового учета. Очень довольны работой специалистов - всё выполняется профессионально, быстро, да и стоимость вполне приемлемая. Рекомендуем!

Получить полную

информацию об услугах

также можно по телефону: