В число учредителей могут войти:

- Юридические лица, которые видят своей целью получение прибыли (коммерческие);

- Индивидуальные предприниматели;

- Предприятия, имеющие статус некоммерческих и общественных;

- Учреждения.

При регистрации ассоциации не ставится в качестве главной цели — получение прибыли, а на первый план выходит решение общих задач и защита интересов всех, кто вступил в союз.

Организация бухгалтерского учета ассоциаций помогает компании и в этом. Союз не ответственен по обязательствам, которые легли на членов ассоциации, в период их работы, но, в то же время, будет отвечать субсидиарно по возникшим задолженностям общественного объединения.

Калькулятор стоимости бухгалтерских услуг

Гарантии для клиента

Конфиденциальность вашего бизнеса

Профессионализм наших бухгалтеров

Опыт работы более 20 лет

Консультации в режиме онлайн

Высокое качество всех предоставляемых услуг

Быстрое выполнение всех поставленных задач

Индивидуальный подход к каждому клиенту

Страховка бизнеса

Момент создания союза (ассоциации)

Для начала, учредителями такого общественного объединения собирается съезд учредителей, или организуется конференция, где общим собранием принимается совместное решение о создании ассоциации, утверждается название общественного объединения, его Устав, а также происходит избрание органов союза.

Пройдя процедуру регистрации, и запустив работу, появляется постановка бухгалтерского учета и отчетности для ассоциаций и формирование отчетных документов по ней. Вот тут-то и могут прийти на помощь специалисты ООО “Бухгалтерские технологии”, взяв под свою профессиональную ответственность ведение бухгалтерии вашей организации.

Ведение бухгалтерского учета для ассоциации и союза

Вся процедура базируется на основании учетной политики – она и будет считаться основой для постановки бухгалтерии и поможет в приоритетном выборе методов учета доходов, возможных расходов, подсчета торгово-материальных ценностей и пр.

Бухгалтеру-новичку будет довольно непросто разобраться во всей специфике ведения бухгалтерского учета общественных объединений, членскими взносами участников ассоциации, последовательность и все выплаты по которым, строго прописаны Уставом.

Полнота охвата хозяйственных операций состоит из следующих учетных групп:

- Денежных средств;

- Учета ТМЦ;

- Расплата с выбранными поставщиками и подрядчиками;

- Выплаты сотрудникам общественного объединения (ассоциации);

- Обязательства перед кредитными организациями;

- Зарезервированные средства;

- Содержание уставного капитала и выплаты участникам;

- Учет доходов и расходов;

- Аналитика информации о достигнутых результатах по финансам.

Денежные средства формируются в отчетность на счетах: 50, 51 и 55, которые по-другому звучат, как: “Касса”, “Расчетный счет” и “Специальные банковские счета”.

Не секрет, что правильное оформление кассовой документации заставляет неуклонно следовать установленным формам документов. Они не могут быть разработаны самостоятельно и оформлены как хочется, а применимы исключительно типичные образцы.

Расчеты, без использования наличных денежных средств, проходят через расчетный счет, указанный в момент непосредственной регистрации союза. Он закрепляет за собой функции по выплатам поставщикам, подрядчикам, бюджетных выплат, а также как сдача вырученных средств, так и их получение в наличном виде.

Счета, под грифом – “специальные” заводятся с целью прочего вида финансов ассоциации. Учет ТМЦ ведется на счетах: 10 “Материалы”, 41 “Товары” — для них формируются самостоятельный групповой счет по учету торгово-материальных ценностей, проходит проведение инвентаризационных действий, сроки работы по которым закреплены учетной политикой общественного объединения.

Выплаты сотрудникам формируются с учетом предпочтительной системы по оплате труда и в соответствии со штатным расписанием — отчетность ведется на счете №70, который именуется, как – “Расчеты с работниками организаций”.

В случае, если денежных средств не достаточно, ассоциация обращается за помощью в кредитные организации, выплачивает денежный долг, а также начисленные проценты. Учет ведется на счетах: 66 и 67— “Долгосрочные и краткосрочные кредиты и займы”.

Доходы, наравне с расходами, учитываются на счетах 90 и 91, закрепляющих доходы и расходы, а также прочие доходы и расходы.

Постановка учета налогообложения ассоциаций

Как и все юридические лица, общественные объединения обязуются вести налоговый учет и заниматься формированием отчетности по налогам. Регистры по учету считаются непосредственным обязательством союза. Регистрация в подразделении налоговой службы считается обязательной.

За весь период своей деятельности, общественное объединение может выступать как плательщик налогов, а также налоговый агент. Такой подход наделяет ассоциацию обязанностью расчета и выплаты налогов, своевременное предоставление деклараций в налоговый орган и отчетности.

Мы, ООО “Бухгалтерские технологии”, специально для вас, сформировали полностью подготовленные решения и методы по формированию налогового регистра, где будут числится все доходы и расходы, карточки, с помощью которых ведется удержание подоходного налога, а также исчисление взносов в страховые организации.

Важно помнить, что при проведении налоговой службой проверки выездного характера, присутствие регистров является острой необходимостью. Кроме того, общественные организации могут иметь на своем счету как льготы, так и вычеты подоходного налога с сотрудников.

Что мы предлагаем своим клиентам:

- Анализ целей регистрации общественного объединения;

- Становление политики учета;

- Регистрация в органе налоговой службы;

- Открываем банковский счет;

- Производим разработку счетного плана;

- Учитываем издержки, которые вы понесли при регистрации ассоциации;

- Составляем регистры по ведению бухгалтерского, а также налогового учетов;

- Организуем учет торгово-материальных ценностей, опираясь на учетную политику союза;

- Выбираем подходящий способ выплаты заработной платы сотрудникам организации;

- Формируем бухгалтерскую и налоговую отчетность, а также занимаемся сдачей деклараций в налоговый орган;

- Помогаем сделать правильный выбор программного обеспечения, которое будет вести бухгалтерский учет вашей ассоциации.

Организация бухгалтерского учета для ассоциаций — это лишь одна из услуг. Свяжитесь с нами, чтобы узнать все подробности!

Отзывы о компании

За годы работы мы заслужили доверие организаций разных масштабов и направлений деятельности, что подтверждается отзывами и благодарностями. Ниже представлены отзывы клиентов, которые решили воспользоваться бухгалтерскими услугами и передали ведение бухучета на аутсорсинг своей компании нам

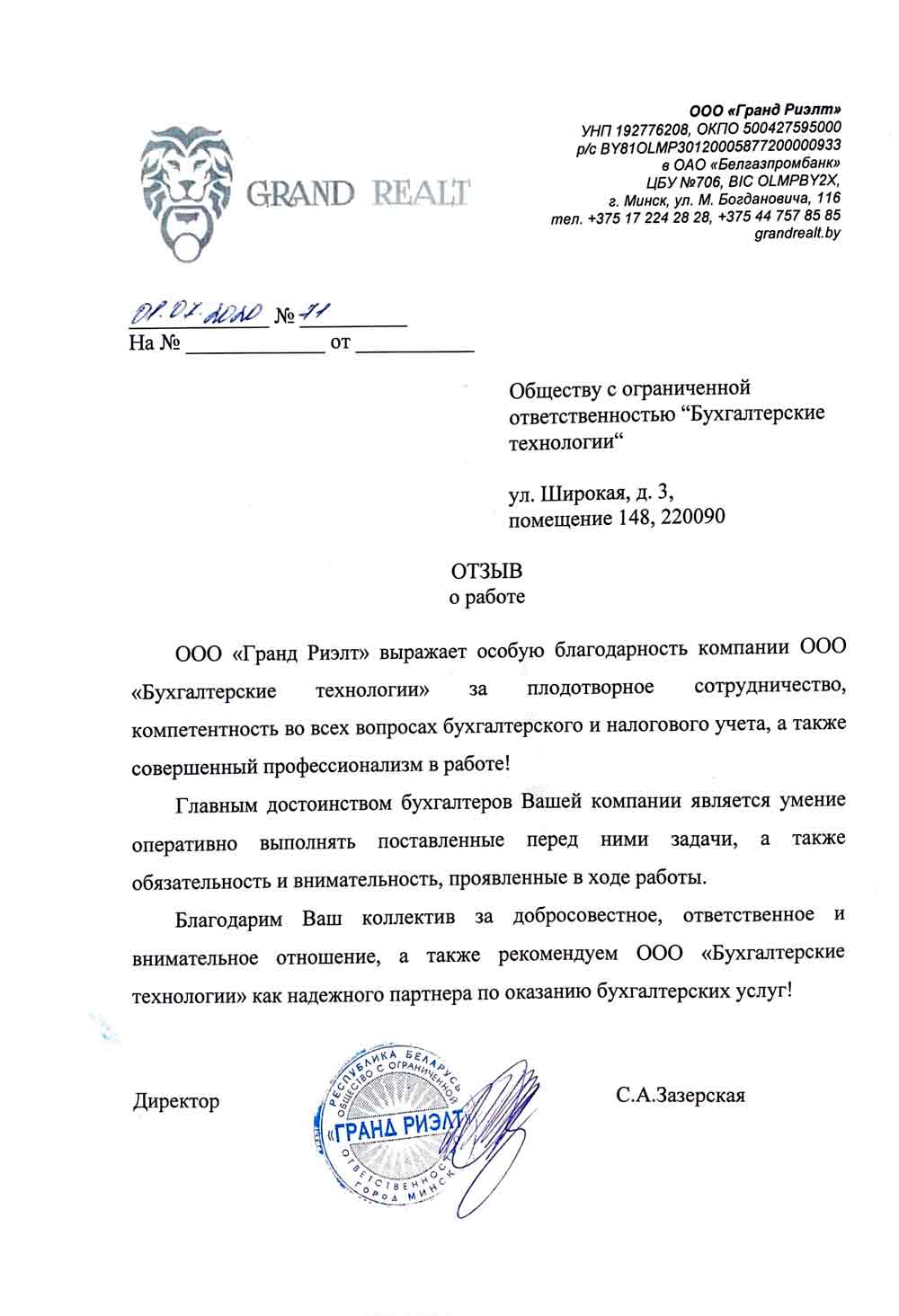

ООО «Гранд Риэлт» выражает особую благодарность компании ООО «Бухгалтерские технологии» за плодотворное сотрудничество, компетентность во всех вопросах бухгалтерского и налогового учета, а также совершенный профессионализм в работе!

Главным достоинством бухгалтеров Вашей компании является умение оперативно выполнять поставленные перед ними задачи, а также обязательность и внимательность, проявленные в ходе работы.

Благодарим Ваш коллектив за добросовестное, ответственное и внимательное отношение, а также рекомендуем ООО «Бухгалтерские технологии» как надежного партнера по оказанию бухгалтерских услуг!

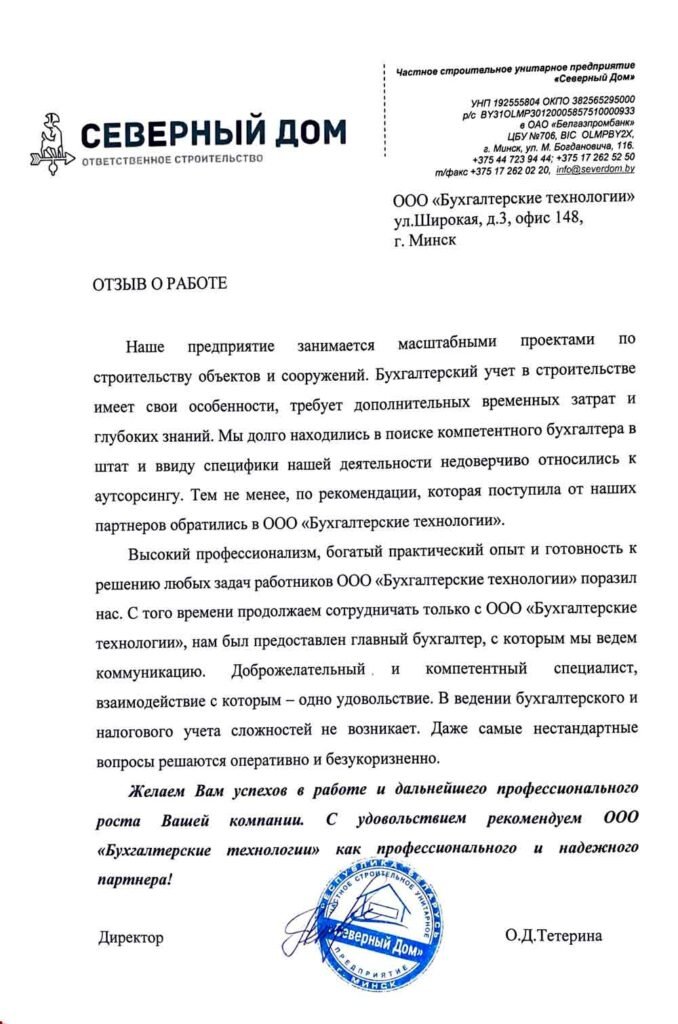

Наше предприятие занимается масштабными проектами по строительству объектов и сооружений. Бухгалтерский учет в строительстве имеет свои особенности, требует дополнительных временных затрат и глубоких знаний. Мы долго находились в поиске компетентного бухгалтера в штат и ввиду специфики нашей деятельности недоверчиво относились к аутсорсингу. Тем не менее, по рекомендации, которая поступила от наших партнеров, обратились в ООО «Бухгалтерские технологии».

Высокий профессионализм, богатый практический опыт и готовность к решению любых задач работников ООО «Бухгалтерские технологии» поразил нас. С того времени продолжаем сотрудничать только с ООО «Бухгалтерские технологии», нам был предоставлен главный бухгалтер, с которым мы ведем коммуникацию. Доброжелательный и компетентный специалист, взаимодействие с которым – одно удовольствие. В ведении бухгалтерского и налогового учета сложностей не возникает. Даже самые нестандартные вопросы решаются оперативно и безукоризненно.

Желаем Вам успехов в работе и дальнейшего профессионального роста Вашей компании. С удовольствием рекомендуем ООО «Бухгалтерские технологии» как профессионального и надежного партнера!

Выражаю Вам благодарность за взаимовыгодное сотрудничество и помощь в оказании бухгалтерских услуг. Бухгалтерский аутсорсинг с ООО «Бухгалтерские технологии» – это очень удобно. Все Ваши преимущества не счесть! Но можно выделить главные из них – доброжелательность, компетентность, ответственность, индивидуальный подход, оперативность! Я искренне впечатлена отзывчивостью и профессионализмом Ваших специалистов!

Кроме своевременного и качественного оказания услуг, специалисты ООО «Бухгалтерские технологии» на постоянной основе оказывают огромную консультационную поддержку по всем вопросам, возникающим в процессе ведения предпринимательской деятельности, всегда делятся четкими и дельными советами, которые помогают принимать эффективные и грамотные решения.

Рекомендую ООО «Бухгалтерские технологии» как надежную компанию по оказанию бухгалтерских услуг и просто команду, которая заряжает небывалым позитивом и стремлением идти только вперед!

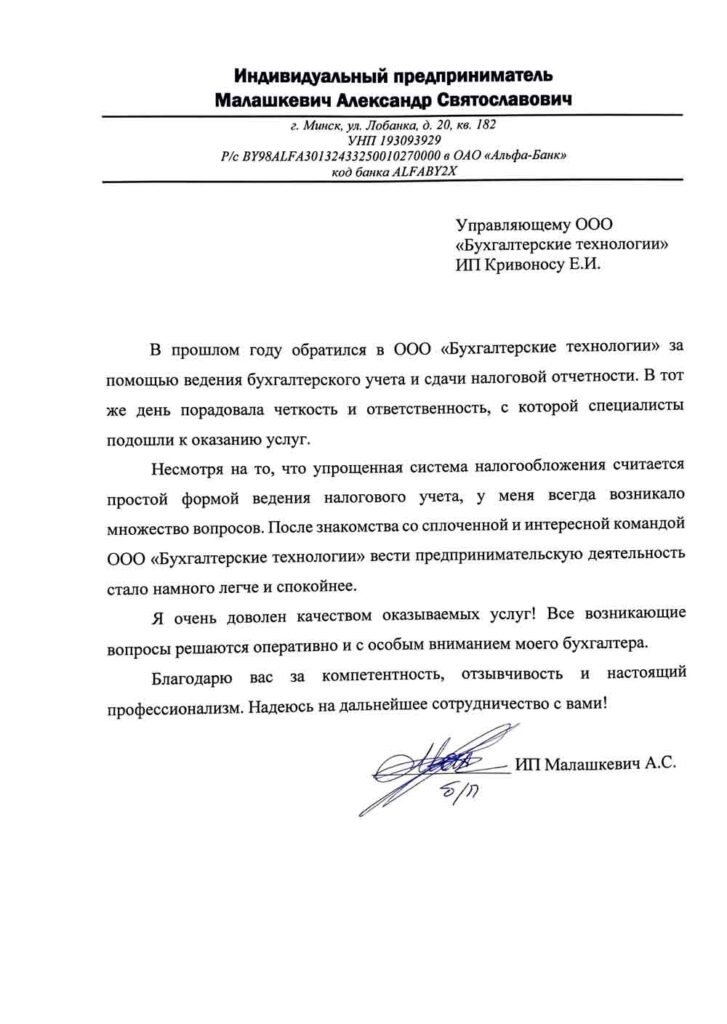

В прошлом году обратился в ООО «Бухгалтерские технологии» за помощью ведения бухгалтерского учета и сдачи налоговой отчетности. В тот же день порадовала четкость и ответственность, с которой специалисты подошли к оказанию услуг.

Несмотря на то, что упрощенная система налогообложения считается простой формой ведения налогового учета, у меня всегда возникало множество вопросов. После знакомства со сплоченной и интересной командой ООО «Бухгалтерские технологии» вести предпринимательскую деятельность стало намного легче и спокойнее. Я очень доволен качеством оказываемых услуг! Все возникающие вопросы решаются оперативно и с особым вниманием моего бухгалтера.

Благодарю вас за компетентность, отзывчивость и настоящий профессионализм. Надеюсь на дальнейшее сотрудничество с вами!

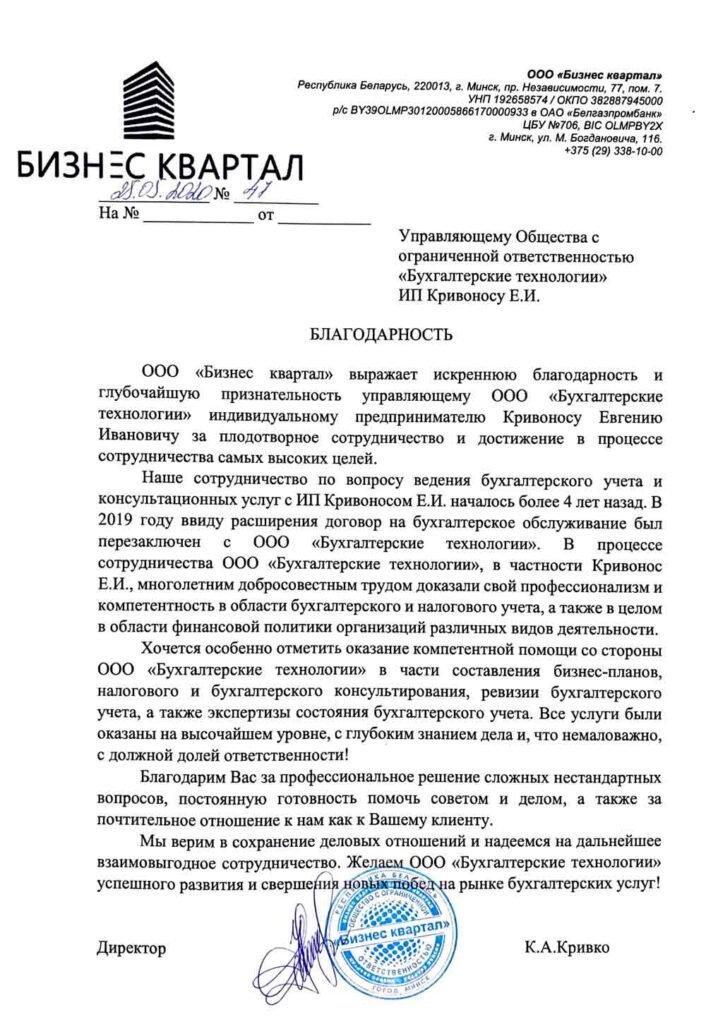

ООО «Бизнес квартал» выражает искреннюю благодарность и глубочайшую признательность управляющему ООО «Бухгалтерские технологии» индивидуальному предпринимателю Кривоносу Евгению Ивановичу за плодотворное сотрудничество и достижение в процессе сотрудничества самых высоких целей.

Наше сотрудничество по вопросу ведения бухгалтерского учета и консультационных услуг с ИП Кривоносом Е.И. началось более 4 лет назад. В 2019 году ввиду расширения договор на бухгалтерское обслуживание был перезаключен с ООО «Бухгалтерские технологии». В процессе сотрудничества ООО «Бухгалтерские технологии», в частности Кривонос Е.И., многолетним добросовестным трудом доказали свой профессионализм и компетентность в области бухгалтерского и налогового учета, а также в целом в области финансовой политики организаций различных видов деятельности.

Хочется особенно отметить оказание компетентной помощи со стороны ООО «Бухгалтерские технологии» в части составления бизнес-планов, налогового и бухгалтерского консультирования, ревизии бухгалтерского учета, а также экспертизы состояния бухгалтерского учета. Все услуги были оказаны на высочайшем уровне, с глубоким знанием дела и, что немаловажно, с должной долей ответственности!

Благодарим Вас за профессиональное решение сложных нестандартных вопросов, постоянную готовность помочь советом и делом, а также за почтительное отношение к нам как к Вашему клиенту.

Мы верим в сохранение деловых отношений и надеемся на дальнейшее взаимовыгодное сотрудничество. Желаем ООО «Бухгалтерские технологии» успешного развития и свершения новых побед на рынке бухгалтерских услуг!

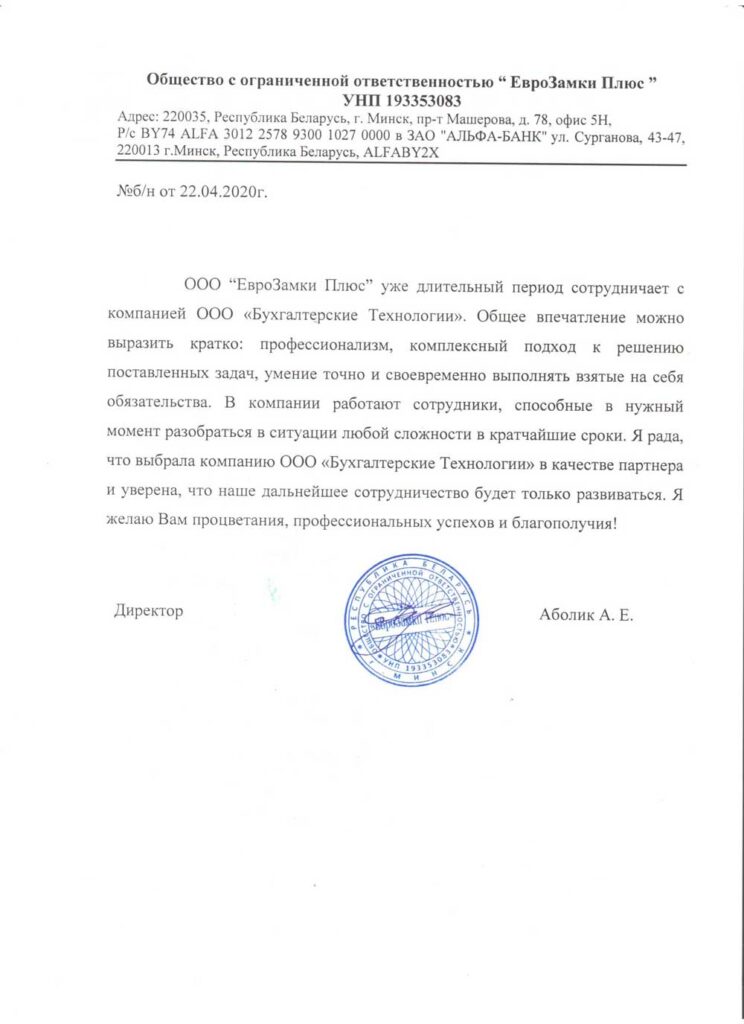

ООО “ЕвроЗамки Плюс” уже длительный период сотрудничает с компанией ООО «Бухгалтерские Технологии». Общее впечатление можно выразить кратко: профессионализм, комплексный подход к решению поставленных задач, умение точно и своевременно выполнять взятые на себя обязательства. В компании работают сотрудники, способные в нужный момент разобраться в ситуации любой сложности в кратчайшие сроки. Я рада, что выбрала компанию ООО «Бухгалтерские Технологии» в качестве партнера и уверена, что наше дальнейшее сотрудничество будет только развиваться. Я желаю Вам процветания, профессиональных успехов и благополучия!

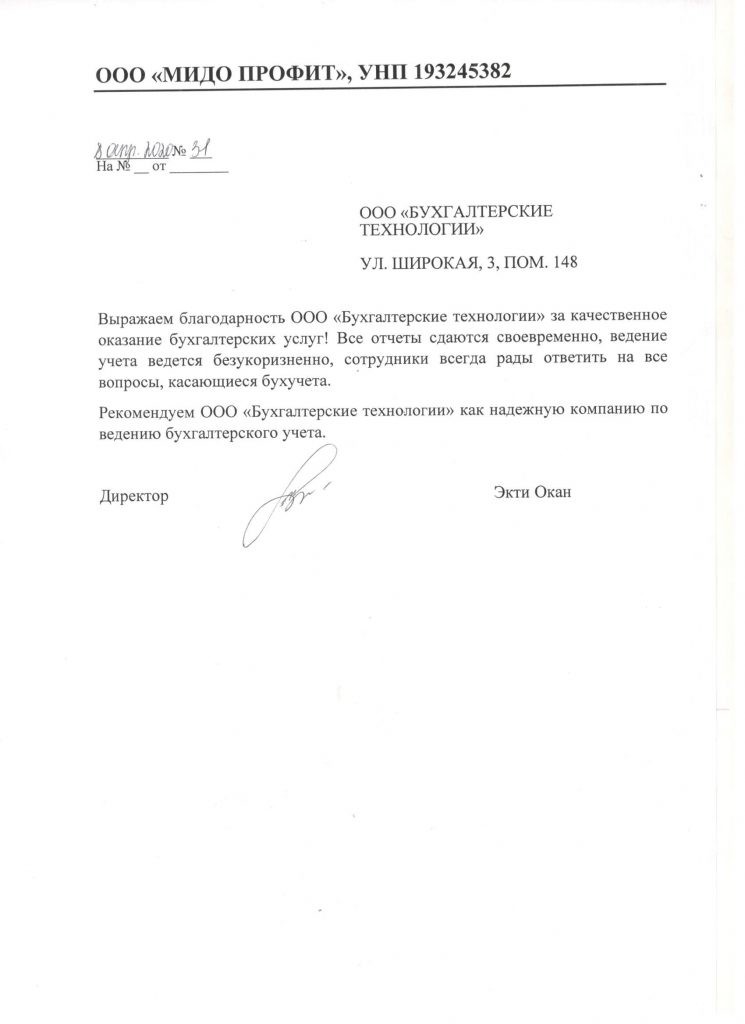

Выражаем благодарность ООО «Бухгалтерские технологии» за качественное оказание бухгалтерских услуг! Все отчеты сдаются своевременно, ведение учета ведется безукоризненно, сотрудники всегда рады ответить на все вопросы, касающиеся бухучета.

Рекомендуем ООО «Бухгалтерские технологии» как надежную компанию по ведению бухгалтерского учета.

Наша компания находится на стадии запуска, поэтому принимать бухгалтера в штат не совсем целесообразно, да и рабочее место для бухгалтера тоже выделить проблематично, так как еще во всю идут ремонтные работы. Тем не менее отчетность сдавать нужно вовремя. Поэтому мы выбрали аутсорсинг бухгалтерских услуг. Сотрудничаем с конца прошлого года с ООО «Бухгалтерские технологии», весь бухгалтерский и налоговый учет возложили на указанную компанию.

Работая с профессионалами компании «Бухгалтерские технологии», всегда можно рассчитывать на своевременную обратную связь и практические советы. Рекомендую компанию ООО «Бухгалтерские технологии» как надежного партнера!

Бухгалтерская компания «Бухгалтерские технологии» отличается вежливыми и дружелюбными сотрудниками, способными подойти к каждому вопросу индивидуально. Все обладают не только высоким уровнем знаний в области бухгалтерского учета, но и имеют большой опыт работы с в этой сфере. Благодарим Вас за помощь в ведении бухгалтерского и налогового учета!

ООО «Бухгалтерские технологии» оказывает нашей организации полный спектр услуг бухгалтерского и налогового учета. Очень довольны работой специалистов - всё выполняется профессионально, быстро, да и стоимость вполне приемлемая. Рекомендуем!

Получить полную

информацию об услугах

также можно по телефону: