Описание понятия

В теории на общую систему налогообложения как на изначально базовую во время оформления и опирается организация (или индивидуальный предприниматель). На упрощённую систему налогообложения (УСН) обращается внимание, когда оборот средств не очень большой.

С целью упрощения документооборота и снижения объёма налогов выполняется переход с упрощенки на общую систему — когда соответствуют определённые критерии по законодательству Беларуси.

Главные требования налогового законодательства, по которым определяют необходимость в переходе от УСН или других режимов уплаты налогов на ОСН, выглядят так:

- Численность штата организации превышает 100 сотрудников (за срок с 1 января по текущий период).

- Размер прибыли по последнему календарному году превышает прописанное значение — около 2 млн белорусских руб. (оптимально уточнять в нормативных документах, в первую очередь — в Налоговом кодексе).

При появлении превышения сменить режим производится в течении следующего месяца. Например, если взять на работу 101-го сотрудника или получить прибыль в сентябре в размере, большем допускаемого, применение общего порядка будет возможен к организации с октября.

Те, кто не платят НДС, равняются на пятьдесят сотрудников и 1,4 млн ₽ При превышении этих параметров компании предписано начать платить налог на добавленную стоимость либо выплату налогов на общем основании.

Это выглядит как один из двух вариантов:

- «Упрощенка» перестаёт задействоваться (если вариант с НДС не применяется).

- Применение «упрощенки» с НДС и проставлением соответствующих отметок.

Полный перечень типов организаций и ограничение применения ими УСН отражено в различных статьях НК.

Отдельно предоставление такой услуги как изменение режима характеризуется для категорий субъектов хозяйствования, которые:

- Занимаются арендой или лизингом в отношении различных сооружений (конструкций или строений), их части на основе права на управление — при нахождении в собственности, под хозяйственным ведением и т.д.

- Продают украшения из драгметаллов или камней, основываясь на правовой основе в виде обычного ГПД, комиссии, по поручению и т.д.

- Выполняют хозяйствование в качестве простого товарищества

- Занимаются коммерческой реализацией товарных знаков (и других возможностей индивидуализации других лиц) – продажей и управлением названиями, уникальными логотипами и т.д.

Они классифицируются в уже заявленном статусе до конца завершения действия определённого договора, по которому выполняется хозяйствование. Прибыль рассматривается и более поздняя: по день, когда в соответствии с договором был выполнен последний платёж.

Потеря права на использование «упрощенки» не отражается в вопросах выполнения уведомлений — изменение не требует отдельных заявлений для налогового органа, только отметка в обязательно заполняющейся налоговой декларации. Сам переход является добровольным.

По изменении режима на общий: исходный вариант (чаще всего — УСН) запрещён к повторному задействованию на протяжении ближайшего года после этого. Предоставление отчётности рассматривается гибко, следить требуется за уплатой не позже конца второй декады.

Пример: компания на «упрощенке» и уплатой НДС. Осуществление перехода планируется с начала сентября. При подаче декларации до 20-го августа (за январь-август) соответствующая отметка не проставлена. Ввиду этого обстоятельства изменение декларации по уходу от «упрощенки» допускается до 20-го мая.

Гарантии для клиента

Конфиденциальность вашего бизнеса

Профессионализм наших бухгалтеров

Опыт работы более 20 лет

Консультации в режиме онлайн

Высокое качество всех предоставляемых услуг

Быстрое выполнение всех поставленных задач

Индивидуальный подход к каждому клиенту

Страховка бизнеса

Калькулятор стоимости бухгалтерских услуг

Выплата пошлин: особенности при переходе с УСН на ОСН

Перечисление налогов во время перехода на общий режим выполняется без нюансов. Важность имеется только для определённых особенностей.

- Компания на НДС и с книгой учёта отражает продажу как источник появления этого налога от фактической оплаты (в день прихода средств и до 2 месяцев от даты продажи услуги или товара).

- Записями книги фиксируется информация по выручке, полученной при применении УСН — в хронологическом порядке поступления; при отсутствии платежа за них в пределах месяца, к которому привязано показание — по фактически поступившей оплате до конца года включительно.

- Сделки с высокой долей вероятности начинаются при одной системе, а закрываются при другой; согласно Налогового кодекса применение сборов и пошлин по новому режиму выполняется после даты начала его применения — это относится к устанавливающим, понижающим и изменяющим ставкам и коэффициентам.

Как следствие: налог на выручку, поступившую в кассу (на расчётный счёт) в период УСН, будет применён в аналогичном режиме, а новые налоги придутся на финансы, поступающие по переходу на режим общий. Для фиксирования потоков движения рекомендуется ведение книги учёта расходов и доходов (базовый инструмент отслеживания).

Масштаб организации для фиксирования средств описывается величиной годовой прибыли и штатным расписанием (от порядке 770 тыс. белорусских рублей и 15 сотрудников соответственно). - Смена режима с упрощённого без НДС допускается выделение НДС из величины цены остатка продукции (без учёта средств основного фонда), которые определяются посредством инвентаризации.

- Прямые производители услуг и товаров учитывают налог во время работы на УСН, а те компании, что применяли его без выплаты налога — учитывают необходимый НДС в стоимости сырья и услуг от себестоимости.

Достоинства нашей компании

ООО «Бухгалтерские технологии» известен в деловой сфере как ответственный партнёр и квалифицированная компания.

Мы консультируем по бухгалтерским вопросам уже не первый год, поэтому знаем массу нюансов как законодательства, так и делопроизводства.

Ответственность, честность, оперативность и грамотность — вот наши главные союзники. Для любого заказчика мы прилагаем максимум усилий в достижении требуемого результата. Любой случай (даже происходящий раз в год) нам по силам.

Мы выполняем консультирование и помощь по широкому спектру работ — как элементарное заполнение налоговых деклараций или других бумаг, так и комплексный переход на общую систему налогообложения для улучшения условий работы компании.

Отзывы о компании

За годы работы мы заслужили доверие организаций разных масштабов и направлений деятельности, что подтверждается отзывами и благодарностями. Ниже представлены отзывы клиентов, которые решили воспользоваться бухгалтерскими услугами и передали ведение бухучета на аутсорсинг своей компании нам

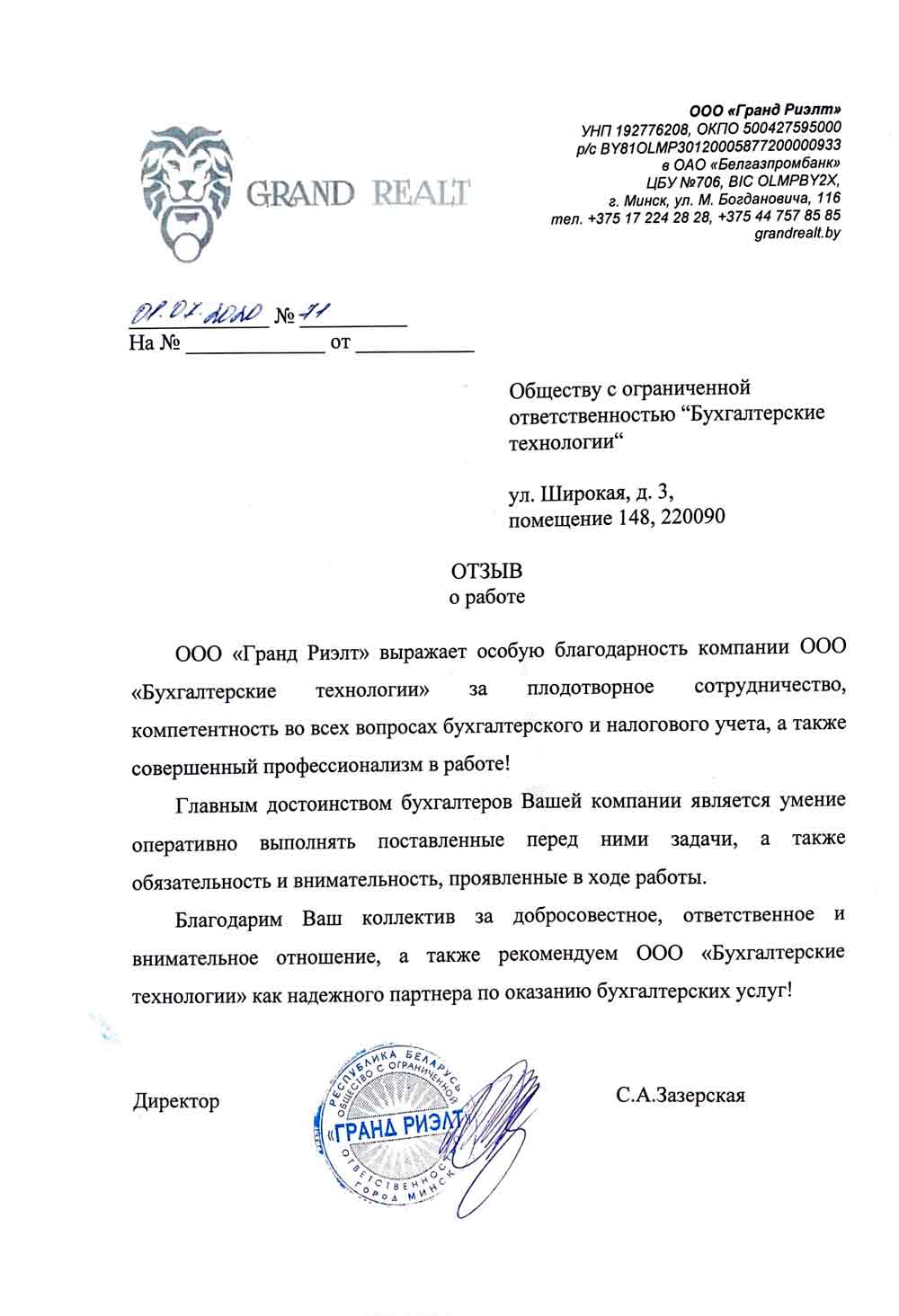

ООО «Гранд Риэлт» выражает особую благодарность компании ООО «Бухгалтерские технологии» за плодотворное сотрудничество, компетентность во всех вопросах бухгалтерского и налогового учета, а также совершенный профессионализм в работе!

Главным достоинством бухгалтеров Вашей компании является умение оперативно выполнять поставленные перед ними задачи, а также обязательность и внимательность, проявленные в ходе работы.

Благодарим Ваш коллектив за добросовестное, ответственное и внимательное отношение, а также рекомендуем ООО «Бухгалтерские технологии» как надежного партнера по оказанию бухгалтерских услуг!

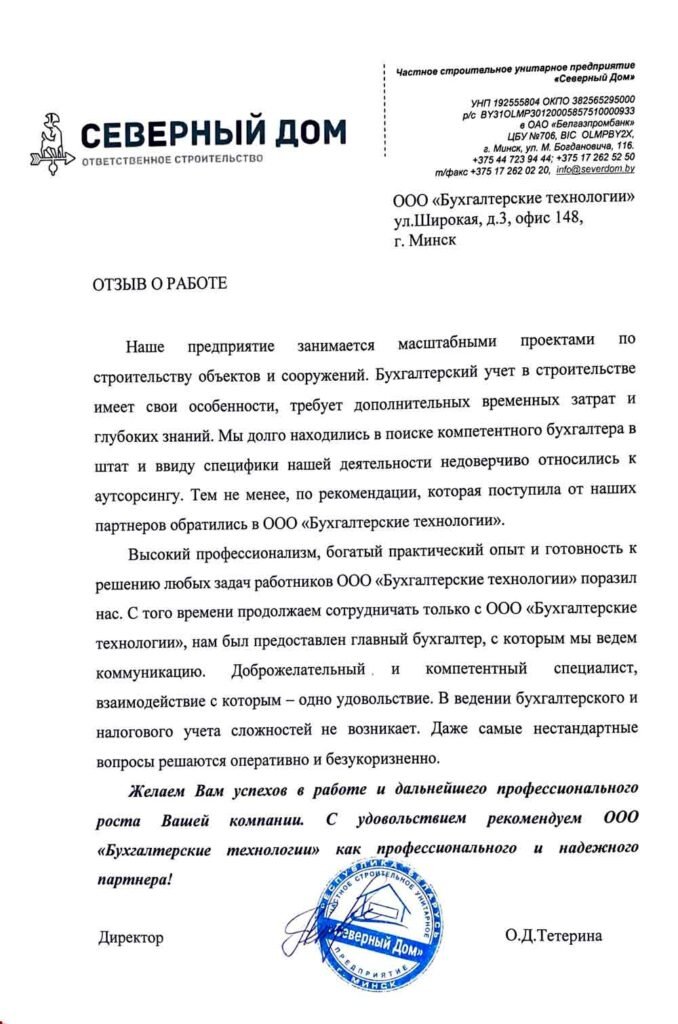

Наше предприятие занимается масштабными проектами по строительству объектов и сооружений. Бухгалтерский учет в строительстве имеет свои особенности, требует дополнительных временных затрат и глубоких знаний. Мы долго находились в поиске компетентного бухгалтера в штат и ввиду специфики нашей деятельности недоверчиво относились к аутсорсингу. Тем не менее, по рекомендации, которая поступила от наших партнеров, обратились в ООО «Бухгалтерские технологии».

Высокий профессионализм, богатый практический опыт и готовность к решению любых задач работников ООО «Бухгалтерские технологии» поразил нас. С того времени продолжаем сотрудничать только с ООО «Бухгалтерские технологии», нам был предоставлен главный бухгалтер, с которым мы ведем коммуникацию. Доброжелательный и компетентный специалист, взаимодействие с которым – одно удовольствие. В ведении бухгалтерского и налогового учета сложностей не возникает. Даже самые нестандартные вопросы решаются оперативно и безукоризненно.

Желаем Вам успехов в работе и дальнейшего профессионального роста Вашей компании. С удовольствием рекомендуем ООО «Бухгалтерские технологии» как профессионального и надежного партнера!

Выражаю Вам благодарность за взаимовыгодное сотрудничество и помощь в оказании бухгалтерских услуг. Бухгалтерский аутсорсинг с ООО «Бухгалтерские технологии» – это очень удобно. Все Ваши преимущества не счесть! Но можно выделить главные из них – доброжелательность, компетентность, ответственность, индивидуальный подход, оперативность! Я искренне впечатлена отзывчивостью и профессионализмом Ваших специалистов!

Кроме своевременного и качественного оказания услуг, специалисты ООО «Бухгалтерские технологии» на постоянной основе оказывают огромную консультационную поддержку по всем вопросам, возникающим в процессе ведения предпринимательской деятельности, всегда делятся четкими и дельными советами, которые помогают принимать эффективные и грамотные решения.

Рекомендую ООО «Бухгалтерские технологии» как надежную компанию по оказанию бухгалтерских услуг и просто команду, которая заряжает небывалым позитивом и стремлением идти только вперед!

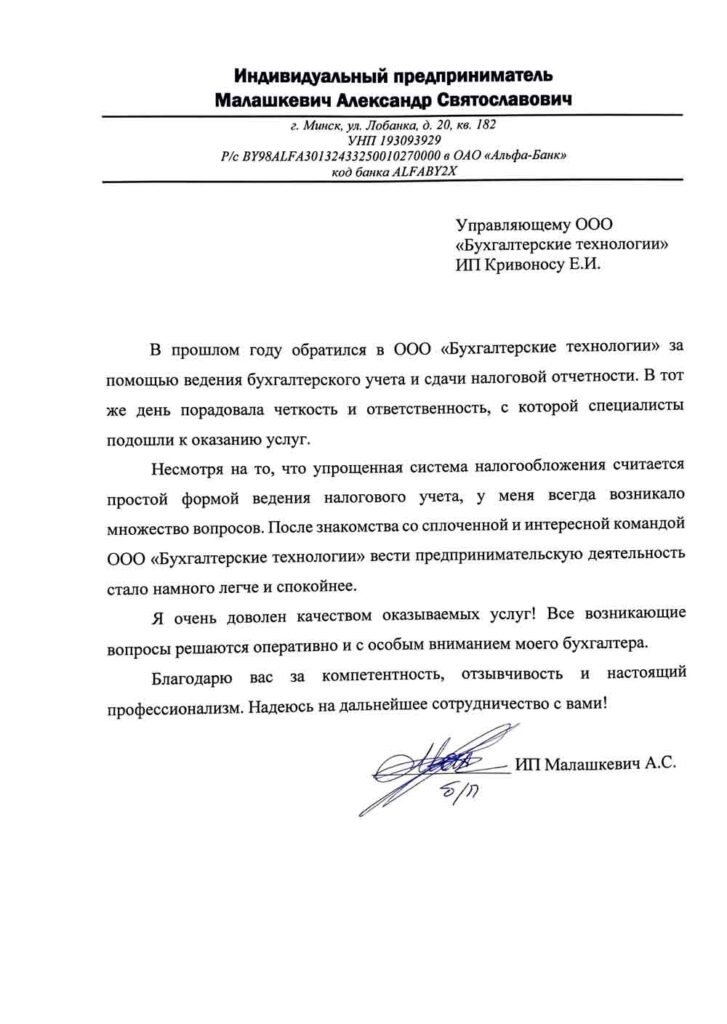

В прошлом году обратился в ООО «Бухгалтерские технологии» за помощью ведения бухгалтерского учета и сдачи налоговой отчетности. В тот же день порадовала четкость и ответственность, с которой специалисты подошли к оказанию услуг.

Несмотря на то, что упрощенная система налогообложения считается простой формой ведения налогового учета, у меня всегда возникало множество вопросов. После знакомства со сплоченной и интересной командой ООО «Бухгалтерские технологии» вести предпринимательскую деятельность стало намного легче и спокойнее. Я очень доволен качеством оказываемых услуг! Все возникающие вопросы решаются оперативно и с особым вниманием моего бухгалтера.

Благодарю вас за компетентность, отзывчивость и настоящий профессионализм. Надеюсь на дальнейшее сотрудничество с вами!

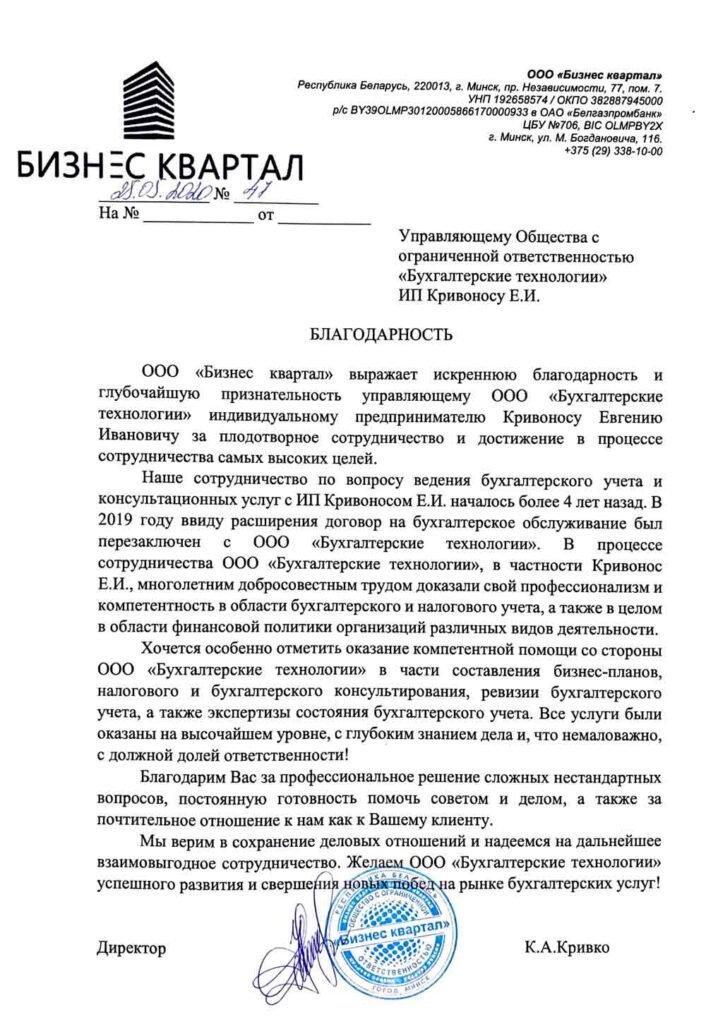

ООО «Бизнес квартал» выражает искреннюю благодарность и глубочайшую признательность управляющему ООО «Бухгалтерские технологии» индивидуальному предпринимателю Кривоносу Евгению Ивановичу за плодотворное сотрудничество и достижение в процессе сотрудничества самых высоких целей.

Наше сотрудничество по вопросу ведения бухгалтерского учета и консультационных услуг с ИП Кривоносом Е.И. началось более 4 лет назад. В 2019 году ввиду расширения договор на бухгалтерское обслуживание был перезаключен с ООО «Бухгалтерские технологии». В процессе сотрудничества ООО «Бухгалтерские технологии», в частности Кривонос Е.И., многолетним добросовестным трудом доказали свой профессионализм и компетентность в области бухгалтерского и налогового учета, а также в целом в области финансовой политики организаций различных видов деятельности.

Хочется особенно отметить оказание компетентной помощи со стороны ООО «Бухгалтерские технологии» в части составления бизнес-планов, налогового и бухгалтерского консультирования, ревизии бухгалтерского учета, а также экспертизы состояния бухгалтерского учета. Все услуги были оказаны на высочайшем уровне, с глубоким знанием дела и, что немаловажно, с должной долей ответственности!

Благодарим Вас за профессиональное решение сложных нестандартных вопросов, постоянную готовность помочь советом и делом, а также за почтительное отношение к нам как к Вашему клиенту.

Мы верим в сохранение деловых отношений и надеемся на дальнейшее взаимовыгодное сотрудничество. Желаем ООО «Бухгалтерские технологии» успешного развития и свершения новых побед на рынке бухгалтерских услуг!

ООО “ЕвроЗамки Плюс” уже длительный период сотрудничает с компанией ООО «Бухгалтерские Технологии». Общее впечатление можно выразить кратко: профессионализм, комплексный подход к решению поставленных задач, умение точно и своевременно выполнять взятые на себя обязательства. В компании работают сотрудники, способные в нужный момент разобраться в ситуации любой сложности в кратчайшие сроки. Я рада, что выбрала компанию ООО «Бухгалтерские Технологии» в качестве партнера и уверена, что наше дальнейшее сотрудничество будет только развиваться. Я желаю Вам процветания, профессиональных успехов и благополучия!

Выражаем благодарность ООО «Бухгалтерские технологии» за качественное оказание бухгалтерских услуг! Все отчеты сдаются своевременно, ведение учета ведется безукоризненно, сотрудники всегда рады ответить на все вопросы, касающиеся бухучета.

Рекомендуем ООО «Бухгалтерские технологии» как надежную компанию по ведению бухгалтерского учета.

Наша компания находится на стадии запуска, поэтому принимать бухгалтера в штат не совсем целесообразно, да и рабочее место для бухгалтера тоже выделить проблематично, так как еще во всю идут ремонтные работы. Тем не менее отчетность сдавать нужно вовремя. Поэтому мы выбрали аутсорсинг бухгалтерских услуг. Сотрудничаем с конца прошлого года с ООО «Бухгалтерские технологии», весь бухгалтерский и налоговый учет возложили на указанную компанию.

Работая с профессионалами компании «Бухгалтерские технологии», всегда можно рассчитывать на своевременную обратную связь и практические советы. Рекомендую компанию ООО «Бухгалтерские технологии» как надежного партнера!

Бухгалтерская компания «Бухгалтерские технологии» отличается вежливыми и дружелюбными сотрудниками, способными подойти к каждому вопросу индивидуально. Все обладают не только высоким уровнем знаний в области бухгалтерского учета, но и имеют большой опыт работы с в этой сфере. Благодарим Вас за помощь в ведении бухгалтерского и налогового учета!

ООО «Бухгалтерские технологии» оказывает нашей организации полный спектр услуг бухгалтерского и налогового учета. Очень довольны работой специалистов - всё выполняется профессионально, быстро, да и стоимость вполне приемлемая. Рекомендуем!

Получить полную

информацию об услугах

также можно по телефону: