Гарантии для клиента

Конфиденциальность вашего бизнеса

Профессионализм наших бухгалтеров

Опыт работы более 20 лет

Консультации в режиме онлайн

Высокое качество всех предоставляемых услуг

Быстрое выполнение всех поставленных задач

Индивидуальный подход к каждому клиенту

Страховка бизнеса

Калькулятор стоимости бухгалтерских услуг

Подробнее о налоговой консультации для физических лиц

Налоговая консультация для физических лиц – выбор в собственную пользу. Порой от принятия верного решения нас отделяет всего один шаг. Для того чтобы его сделать, нужно досконально знать действующее законодательство и особенности их функционирования на территории Беларуси. Предлагаем вам не терять драгоценное время и пойти к профессиональным юристам компании «Бухгалтерские технологии» уже сегодня, если вы:

- Планируете покупку недвижимости.

- Делаете первые шаги по открытию бизнеса или выбираете форму налогообложения.

- Занимаетесь погашением кредита уже приобретенной недвижимости.

- Подсчитываете расходы на отделку жилого помещения.

- Совершаете сделку по покупке или продаже ценных бумаг, средства передвижения и не уверены в налоговых последствиях.

- Хотите узнать, на какие льготы, налоговые вычеты вы имеете право.

- Вступаете в наследство или получили дарственную.

- Поступили на платное отделение в высшем учебном заведении или решили пройти обучение в автошколе.

- Проходите дорогостоящее лечение.

Налоговая консультация физических лиц – приоритетное направление компании «Бухгалтерские технологии». Наши сотрудники проконсультируют вас по вопросам связанным с законодательством РБ и помогут разобраться в применении налоговых законов, рационально распределить налоговую нагрузку, вести бухгалтерскую отчетность, подавать декларации в налоговую инспекцию в строго регламентированные сроки.

Кто такие налоговые резиденты

Налоговый резидент – это физическое лицо, проживающее и ведущее непрерывную деятельность в Беларуси на протяжении 183 дней. Согласно действующему законодательству, данная категория должна уплачивать налог на доход с физических лиц. Обращаем ваше внимание, что налогообложение распространяется на доходы, полученные не только с импортного рынка, но и с экспортного. Совершать налоговые платежи обязаны не только физлица, но и их наниматели, по совместительству контрагенты.

Консультация по налогам для физических лиц и индивидуальных предпринимателей

Законодательство уделяет особое внимание налогу на доход и валовой выручке. В свою очередь, изменения в законодательстве влияют на передачу данных по отчетности в контролирующие государственные органы. Консультации по вопросам налогообложения преследуют следующие задачи:

- Осветить вопросы по налогообложению отдельной отрасли.

- Научиться вести налоговую отчетность согласно регламенту.

- Раскрыть секреты удачных переговоров с налоговой.

- Рассмотреть особенности налогообложения доходов физических лиц и ИП.

Преимущества обращения за консультацией для физ.лиц к квалифицированным сотрудникам

С помощью консультации по налогом для физлиц можно полностью прояснить ситуацию по следующим моментам:

Шаг 1.

Уплата собственниками налогов на недвижимое имущество и земельные участки.

Шаг 2.

Уплата налогов для нерезидентов, ведущих деятельность на территории Беларуси.

Шаг 3.

Уплата налога за аренду для физ.лиц (недвижимости, транспортного средства, гаража).

Шаг 4.

Обязанности фрилансеров перед системой налогообложения.

Шаг 5.

Налогообложение ремесленников.

Шаг 6.

Налогообложение туристической сферы (конкретнее зеленый туризм).

Шаг 7.

Пошлины для реализаторов объектов изобразительного искусства.

Шаг 8.

Налогообложение фермерских хозяйств и реализаторов готовой продукции.

Шаг 9.

Налоги для физических лиц, которые работают в отрасли домашнего хозяйства (садовник, горничные, няни, сиделки).

Профессиональное и своевременное налоговое консультирование для физических лиц обеспечит оптимизацию расходов и сократит затраты при решении широкого спектра задач. Наша отзывчивая команда ежедневно работает с клиентами и поддерживает обратную связь. Заручившись нашей поддержкой, вы поймете, что многие вещи намного проще и очевидней, чем казалось на первый взгляд. С помощью посторонней компании, вы сможете проработать ряд важных тем: уменьшение налоговой ноши, временные рамки оплаты, процесс заполнения и подачи деклараций в фискальные органы, которые занимаются налогообложением физических и юридических лиц, исключение переплаты по налоговым платежам.

Периоды налоговой отчетности для физических лиц

Налоговый период для физических лиц длится на протяжении всего года. Отчетный период делится на несколько отрезков:

- 4 месяца.

- 6 месяцев.

- 9 месяцев.

- 12 месяцев.

Опираясь на Налоговый Кодекс (НК) Беларуси, не облагается налогами в полном объеме следующий список выплат: пособия по государственному соцстрахованию и обеспечению, выплаты за третьего и последующего ребенка, пенсионные выплаты, некоторые категории госслужащих, доноров, выплаты в виде материальной помощи от государства. Нет времени изучать все аспекты налогового законодательства? Боитесь пропустить дополнения и уточнения существующих законов? Сильно переживаете перед встречей с уполномоченными органами? Мы сможем вам помочь.

Мы готовы дать ответы на каждый вопрос и взять ваши дела под свой контроль. Специалисты организации «Бухгалтерские технологии» в силах помочь дельным советом или представить ваши интересы в суде (в случае острой необходимости). Во время нашего партнерства, мы гарантируем:

- Всестороннюю защиту ваших интересов.

- Сохранение строгой конфиденциальности и высокий уровень профессионализма.

- Добросовестных сотрудников и персональный подход к каждому клиенту.

- Внедрение самых эффективных инструментов и проверенных решений.

- Строгое соблюдение законодательных норм и актов, действующих на территории РБ.

Наши сотрудники имеют практику и умеют быстро принимать решения в самых непредвиденных ситуациях. Для получения помощи достаточно связаться с нами удобным способом и сообщить о себе. Наш менеджер принимает телефонные звонки, проводит консультации физических лиц как в офисе, так и дистанционно, а также отвечает клиентам в режиме онлайн прямо на сайте компании. Предупрежден – значит вооружен. Ждем ваших обращений по заказу услуги «Налоговая консультация для физических лиц» и надеемся на долгое плодотворное сотрудничество.

Отзывы о компании

За годы работы мы заслужили доверие организаций разных масштабов и направлений деятельности, что подтверждается отзывами и благодарностями. Ниже представлены отзывы клиентов, которые решили воспользоваться бухгалтерскими услугами и передали ведение бухучета на аутсорсинг своей компании нам

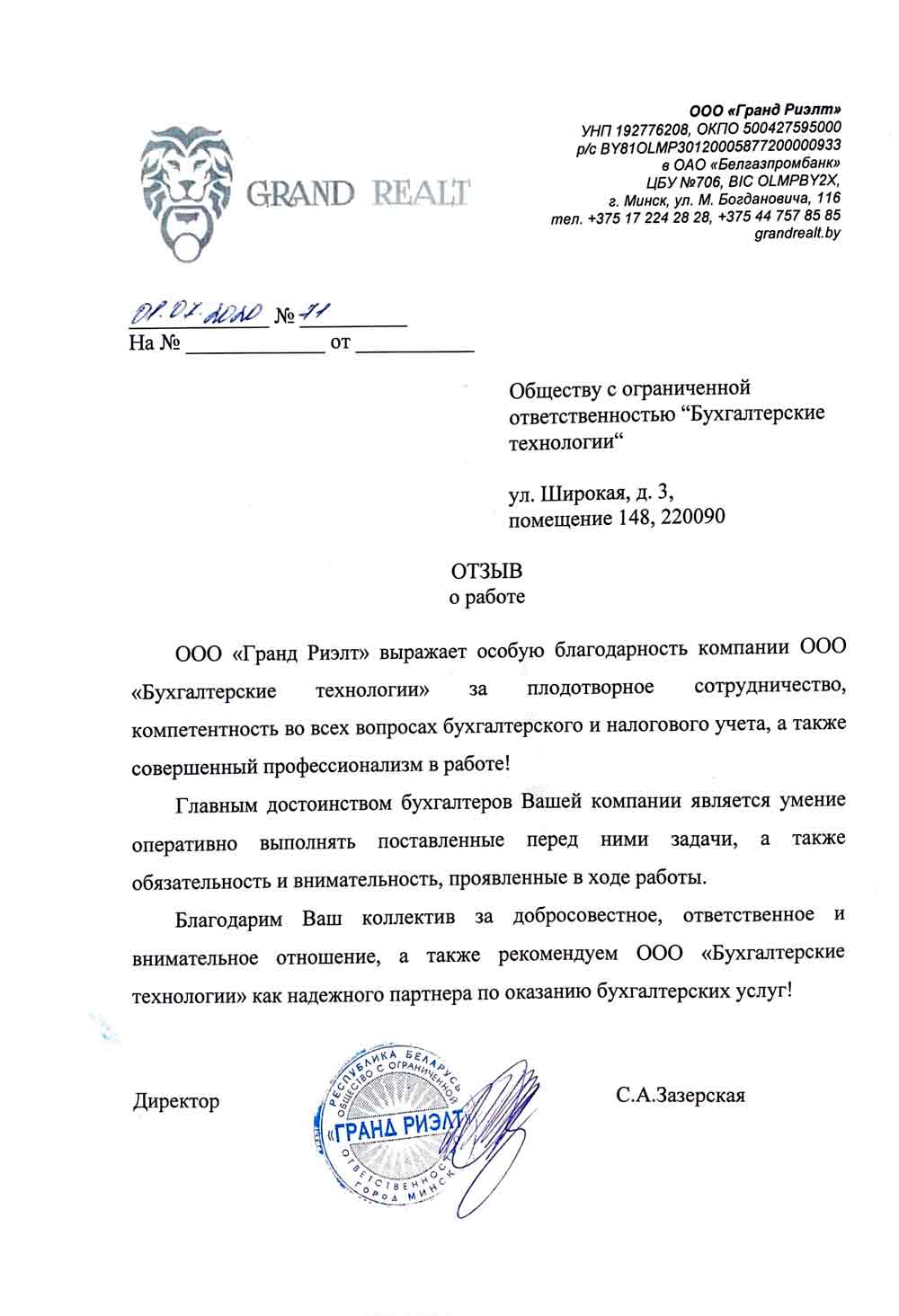

ООО «Гранд Риэлт» выражает особую благодарность компании ООО «Бухгалтерские технологии» за плодотворное сотрудничество, компетентность во всех вопросах бухгалтерского и налогового учета, а также совершенный профессионализм в работе!

Главным достоинством бухгалтеров Вашей компании является умение оперативно выполнять поставленные перед ними задачи, а также обязательность и внимательность, проявленные в ходе работы.

Благодарим Ваш коллектив за добросовестное, ответственное и внимательное отношение, а также рекомендуем ООО «Бухгалтерские технологии» как надежного партнера по оказанию бухгалтерских услуг!

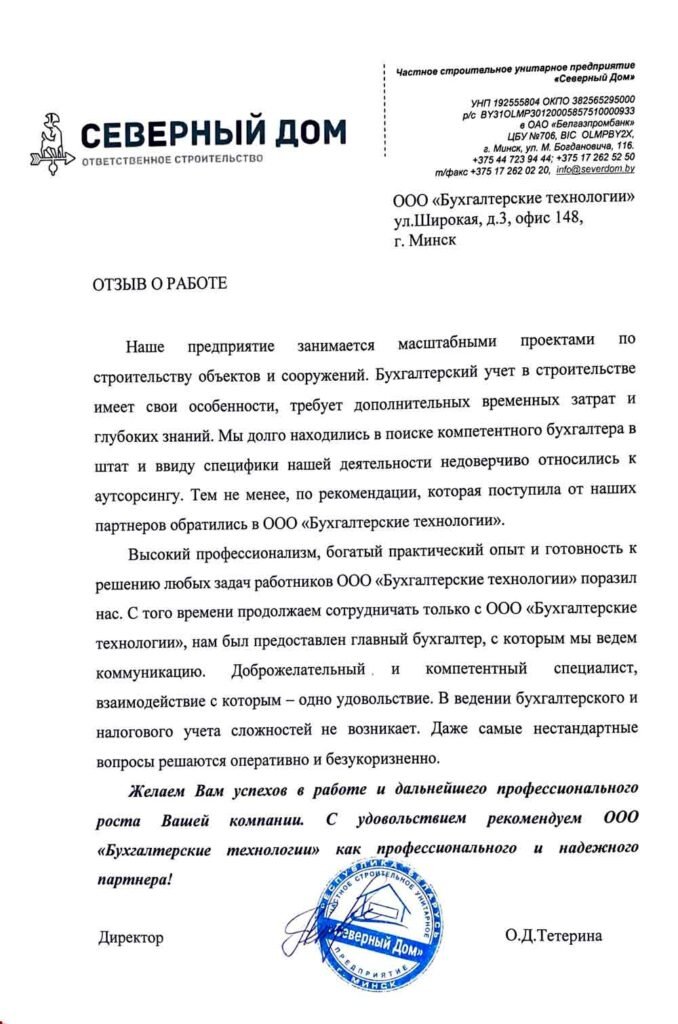

Наше предприятие занимается масштабными проектами по строительству объектов и сооружений. Бухгалтерский учет в строительстве имеет свои особенности, требует дополнительных временных затрат и глубоких знаний. Мы долго находились в поиске компетентного бухгалтера в штат и ввиду специфики нашей деятельности недоверчиво относились к аутсорсингу. Тем не менее, по рекомендации, которая поступила от наших партнеров, обратились в ООО «Бухгалтерские технологии».

Высокий профессионализм, богатый практический опыт и готовность к решению любых задач работников ООО «Бухгалтерские технологии» поразил нас. С того времени продолжаем сотрудничать только с ООО «Бухгалтерские технологии», нам был предоставлен главный бухгалтер, с которым мы ведем коммуникацию. Доброжелательный и компетентный специалист, взаимодействие с которым – одно удовольствие. В ведении бухгалтерского и налогового учета сложностей не возникает. Даже самые нестандартные вопросы решаются оперативно и безукоризненно.

Желаем Вам успехов в работе и дальнейшего профессионального роста Вашей компании. С удовольствием рекомендуем ООО «Бухгалтерские технологии» как профессионального и надежного партнера!

Выражаю Вам благодарность за взаимовыгодное сотрудничество и помощь в оказании бухгалтерских услуг. Бухгалтерский аутсорсинг с ООО «Бухгалтерские технологии» – это очень удобно. Все Ваши преимущества не счесть! Но можно выделить главные из них – доброжелательность, компетентность, ответственность, индивидуальный подход, оперативность! Я искренне впечатлена отзывчивостью и профессионализмом Ваших специалистов!

Кроме своевременного и качественного оказания услуг, специалисты ООО «Бухгалтерские технологии» на постоянной основе оказывают огромную консультационную поддержку по всем вопросам, возникающим в процессе ведения предпринимательской деятельности, всегда делятся четкими и дельными советами, которые помогают принимать эффективные и грамотные решения.

Рекомендую ООО «Бухгалтерские технологии» как надежную компанию по оказанию бухгалтерских услуг и просто команду, которая заряжает небывалым позитивом и стремлением идти только вперед!

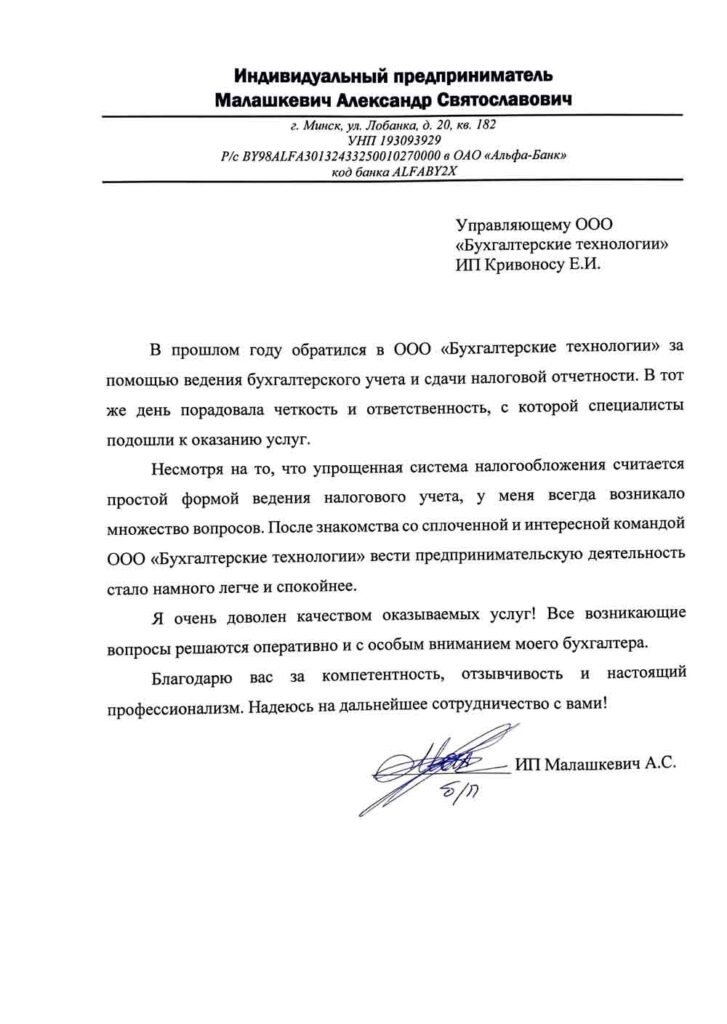

В прошлом году обратился в ООО «Бухгалтерские технологии» за помощью ведения бухгалтерского учета и сдачи налоговой отчетности. В тот же день порадовала четкость и ответственность, с которой специалисты подошли к оказанию услуг.

Несмотря на то, что упрощенная система налогообложения считается простой формой ведения налогового учета, у меня всегда возникало множество вопросов. После знакомства со сплоченной и интересной командой ООО «Бухгалтерские технологии» вести предпринимательскую деятельность стало намного легче и спокойнее. Я очень доволен качеством оказываемых услуг! Все возникающие вопросы решаются оперативно и с особым вниманием моего бухгалтера.

Благодарю вас за компетентность, отзывчивость и настоящий профессионализм. Надеюсь на дальнейшее сотрудничество с вами!

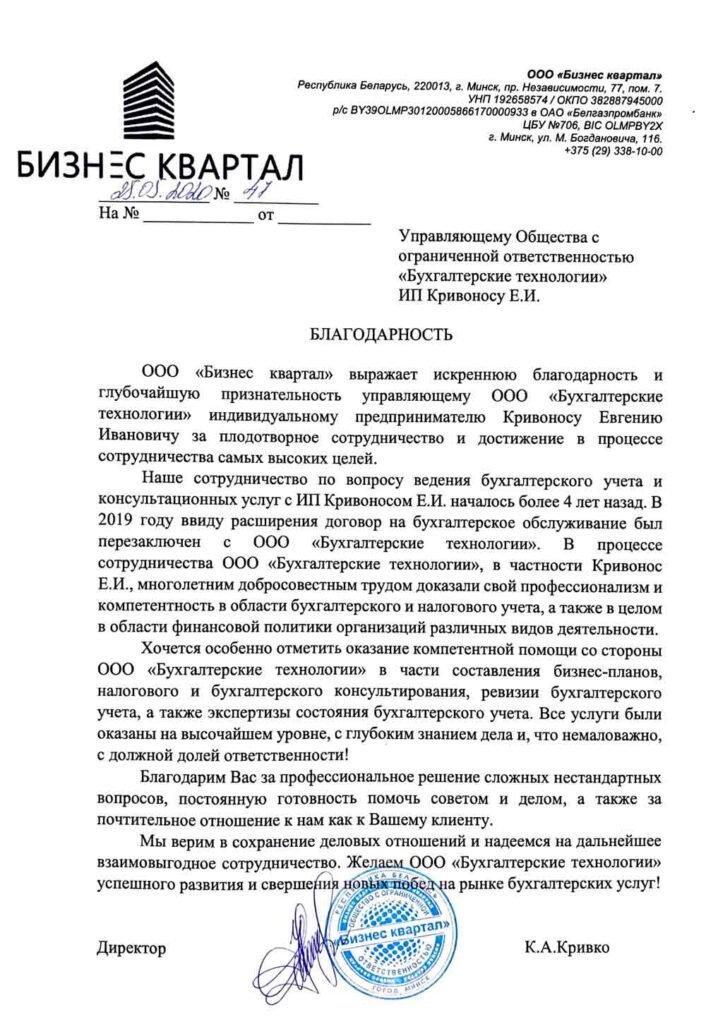

ООО «Бизнес квартал» выражает искреннюю благодарность и глубочайшую признательность управляющему ООО «Бухгалтерские технологии» индивидуальному предпринимателю Кривоносу Евгению Ивановичу за плодотворное сотрудничество и достижение в процессе сотрудничества самых высоких целей.

Наше сотрудничество по вопросу ведения бухгалтерского учета и консультационных услуг с ИП Кривоносом Е.И. началось более 4 лет назад. В 2019 году ввиду расширения договор на бухгалтерское обслуживание был перезаключен с ООО «Бухгалтерские технологии». В процессе сотрудничества ООО «Бухгалтерские технологии», в частности Кривонос Е.И., многолетним добросовестным трудом доказали свой профессионализм и компетентность в области бухгалтерского и налогового учета, а также в целом в области финансовой политики организаций различных видов деятельности.

Хочется особенно отметить оказание компетентной помощи со стороны ООО «Бухгалтерские технологии» в части составления бизнес-планов, налогового и бухгалтерского консультирования, ревизии бухгалтерского учета, а также экспертизы состояния бухгалтерского учета. Все услуги были оказаны на высочайшем уровне, с глубоким знанием дела и, что немаловажно, с должной долей ответственности!

Благодарим Вас за профессиональное решение сложных нестандартных вопросов, постоянную готовность помочь советом и делом, а также за почтительное отношение к нам как к Вашему клиенту.

Мы верим в сохранение деловых отношений и надеемся на дальнейшее взаимовыгодное сотрудничество. Желаем ООО «Бухгалтерские технологии» успешного развития и свершения новых побед на рынке бухгалтерских услуг!

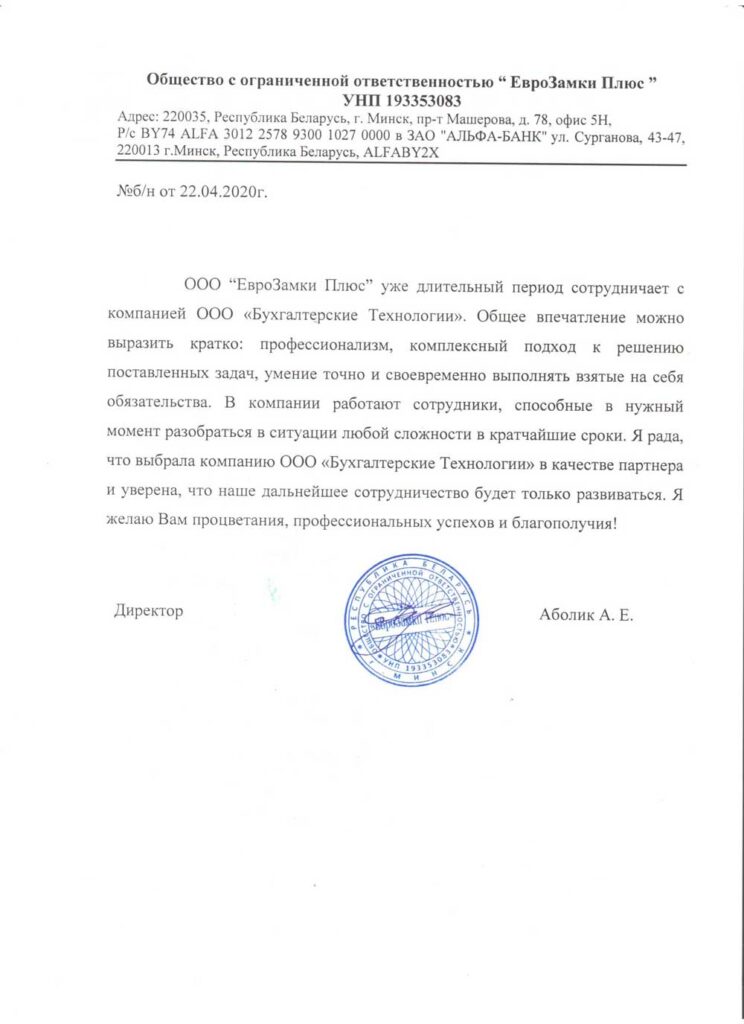

ООО “ЕвроЗамки Плюс” уже длительный период сотрудничает с компанией ООО «Бухгалтерские Технологии». Общее впечатление можно выразить кратко: профессионализм, комплексный подход к решению поставленных задач, умение точно и своевременно выполнять взятые на себя обязательства. В компании работают сотрудники, способные в нужный момент разобраться в ситуации любой сложности в кратчайшие сроки. Я рада, что выбрала компанию ООО «Бухгалтерские Технологии» в качестве партнера и уверена, что наше дальнейшее сотрудничество будет только развиваться. Я желаю Вам процветания, профессиональных успехов и благополучия!

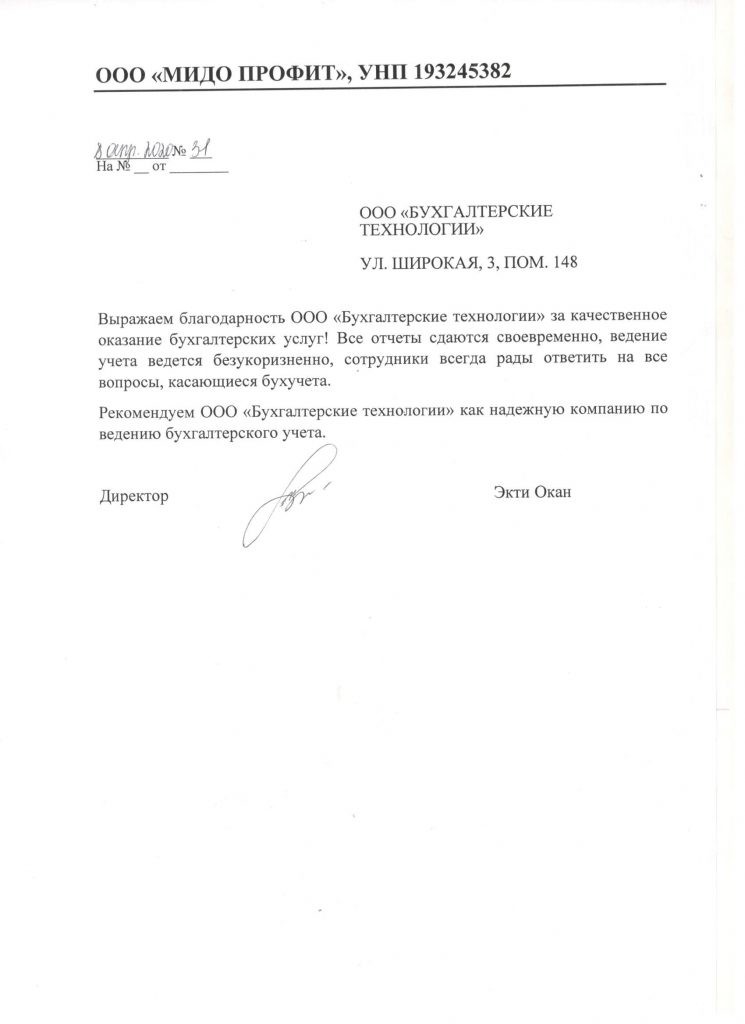

Выражаем благодарность ООО «Бухгалтерские технологии» за качественное оказание бухгалтерских услуг! Все отчеты сдаются своевременно, ведение учета ведется безукоризненно, сотрудники всегда рады ответить на все вопросы, касающиеся бухучета.

Рекомендуем ООО «Бухгалтерские технологии» как надежную компанию по ведению бухгалтерского учета.

Наша компания находится на стадии запуска, поэтому принимать бухгалтера в штат не совсем целесообразно, да и рабочее место для бухгалтера тоже выделить проблематично, так как еще во всю идут ремонтные работы. Тем не менее отчетность сдавать нужно вовремя. Поэтому мы выбрали аутсорсинг бухгалтерских услуг. Сотрудничаем с конца прошлого года с ООО «Бухгалтерские технологии», весь бухгалтерский и налоговый учет возложили на указанную компанию.

Работая с профессионалами компании «Бухгалтерские технологии», всегда можно рассчитывать на своевременную обратную связь и практические советы. Рекомендую компанию ООО «Бухгалтерские технологии» как надежного партнера!

Бухгалтерская компания «Бухгалтерские технологии» отличается вежливыми и дружелюбными сотрудниками, способными подойти к каждому вопросу индивидуально. Все обладают не только высоким уровнем знаний в области бухгалтерского учета, но и имеют большой опыт работы с в этой сфере. Благодарим Вас за помощь в ведении бухгалтерского и налогового учета!

ООО «Бухгалтерские технологии» оказывает нашей организации полный спектр услуг бухгалтерского и налогового учета. Очень довольны работой специалистов - всё выполняется профессионально, быстро, да и стоимость вполне приемлемая. Рекомендуем!

Получить полную

информацию об услугах

также можно по телефону: