Что стоит знать про ЧУП

ЧУП (частное унитарное предприятие) — это коммерческая организация, не наделённая правом собственности на закреплённое за ней имущество. Имущество такого предприятия невозможно поделить и нельзя распределить по вкладам даже между сотрудниками организации. Считается, что ЧУП наиболее простая форма для ведения малого бизнеса на территории Беларуси.

Главным отличием от других форм юридических лиц можно назвать следующие:

- Один учредитель, который является владельцем недвижимости ЧУП.

- Имущество ЧУП находится в собственности одного лица. Так, например, если в собственности ЧУП находится транспорт или помещение под парикмахерскую, в документации будет отмечено, что физлицо — учредитель, а у ЧУПа, как юрлица, есть право полного хозяйственного ведения. У государственных коммерческих предприятий имущество находится в госсобственности, а им принадлежит только право хозяйственного ведения.

Главной особенностью ЧУПа можно назвать то, что владельцем имущества числится учредитель, этот момент облегчает передачу имущества от учредителя юридическому лицу и наоборот. За любого рода задолженности, ответственность ложится на плечи учредителя, как и при ООО.

Учредителей привлекают к ответу, когда предприятие обанкротилось по вине юрлица. ЧУП нельзя считать объединением лиц (иногда учредитель и сотрудник предприятия как одно лицо). Во многих государствах унитарные предприятия физлиц не имеют правовой возможности зарегистрироваться.

Открытие унитарного предприятия подходит при ведении семейного бизнеса, торговли, в сфере обслуживания, когда нужно передавать организации средства (например, помещение под парикмахерскую, транспорт для грузоперевозок).

Для ЧУП предусмотрены некоторые особенности по налогообложению, ведению бухгалтерского учёта и кассовых операций, поэтому налоговая консультация по вопросам налогообложения ЧУП выручит. Решение вопроса вместе с компанией «Бухгалтерские технологии» станет настоящим спасением для тех руководителей, которые хотят подробно разобраться в теме.

Гарантии для клиента

Конфиденциальность вашего бизнеса

Профессионализм наших бухгалтеров

Опыт работы более 20 лет

Консультации в режиме онлайн

Высокое качество всех предоставляемых услуг

Быстрое выполнение всех поставленных задач

Индивидуальный подход к каждому клиенту

Страховка бизнеса

Калькулятор стоимости бухгалтерских услуг

Системы налогообложения для ЧУП

Предприниматели ЧУПа в праве самостоятельно выбирать форму уплаты налогов. Это или традиционная (общая) или особые режимы (упрощённая с уплатой НДС или без).

ОСН подразумевает уплату следующих видов налогов:

- Налог на добавленную стоимость.

- Уплата акцизных товаров.

- Налог на прибыль.

- Налог на недвижимое имущество.

- Налог на землю (ставка зависит от локации и породы земли).

- Налог на доходы.

- Подоходный налог для физлиц.

- Перечисления в фонд заработной платы.

Предприятия, которые работают с ОСН, при имении субъектов, облагаемых налогами, становятся плательщиками местных налогов и сборов. Совершают перечисления в инновационные фонды, отчисляют процентную ставку от прибыли ЧУПа и поступлений от находящихся в республиканской и коммунальной собственности акций хозяйственных обществ, а также прочих платежей в бюджетные фонды, согласно действующему законодательству.

Упрощённая система налогообложения (УСН)

Данная система налогообложения пользуется спросом у современных предпринимателей и получила распространение. После изменений в Налоговом Кодексе (НК) от 2013 года, в системе налогообложения произошли некоторые изменения.

Предприятия, прошедшие этап регистрации могут начать применять УСН прямо со дня регистрации компании, при соблюдении лимита по количеству работающих сотрудников и валовой выручки (ВВ) компании.

Чтобы применение УСН стало возможным со дня регистрации в государственном реестре, необходимо выполнить ещё одно условие. На протяжении 10 дней со дня получения свидетельства, нужно передать все данные о компании в контролирующие органы Беларуси.

Для всех, кто выбрал УСН, сохраняется общий порядок уплаты: производятся перечисления в инновационные фонды, налог на землю и недвижимость, налог на прибыль, таможенная пошлина при ввозе акцизных товаров в РБ, платежи в Белгоссоцстрах, налог на добавленную стоимость (если на предприятии трудоустроено больше 50 сотрудников).

Ставки налогообложения при УСН:

- Для предприятий, которые не уплачивают НДС — 5%.

- Для предприятий, что работают с уплатой НДС — 3%.

- Для предприятий, в отношении выручки от продаж товаров и имущественных прав на объекты интеллектуальной собственности за пределы государства — 2%.

Проанализировав все показатели, смело можно утверждать, что УСН является самой привлекательной системой для владельцев малого бизнеса.

Отчётность

Передача отчётности в ИМНС по месту регистрации согласно применяемой системы по уплате налогов: декларации по УСН, бухгалтерский баланс и приложения к ним. В ФСЗН подаётся отчётность по зарплатным отчислениям и в пенсионный фонд, а также показатели персонифицированного учёта (ПУ). В статистические органы как государственная статистическая отчётность.

Для того чтобы правильно определиться с выбором системы налогообложения для ЧУП или решить спорные вопросы, рекомендуем обратиться в нашу компанию за профессиональной налоговой консультацией. Наши сотрудники подберут оптимальный вариант для вашего вида деятельности. Консультанты расскажут вам об особенностях налогообложения на сегодняшний день в вашей местности.

Главной особенностью компании «Бухгалтерские технологии» является индивидуальный подход к каждой ситуации.

Те, кто обратился к нам один раз, становятся нашим постоянным клиентом. Наша компания давно проводит такую процедуру, как консультация по вопросам налогообложения ЧУП. Наши сотрудники много лет проработали юристами и бухгалтерами, а теперь ещё и получили аттестаты налоговых консультантов. Оставьте нам заявку, мы будем полезны вашему бизнесу.

Отзывы о компании

За годы работы мы заслужили доверие организаций разных масштабов и направлений деятельности, что подтверждается отзывами и благодарностями. Ниже представлены отзывы клиентов, которые решили воспользоваться бухгалтерскими услугами и передали ведение бухучета на аутсорсинг своей компании нам

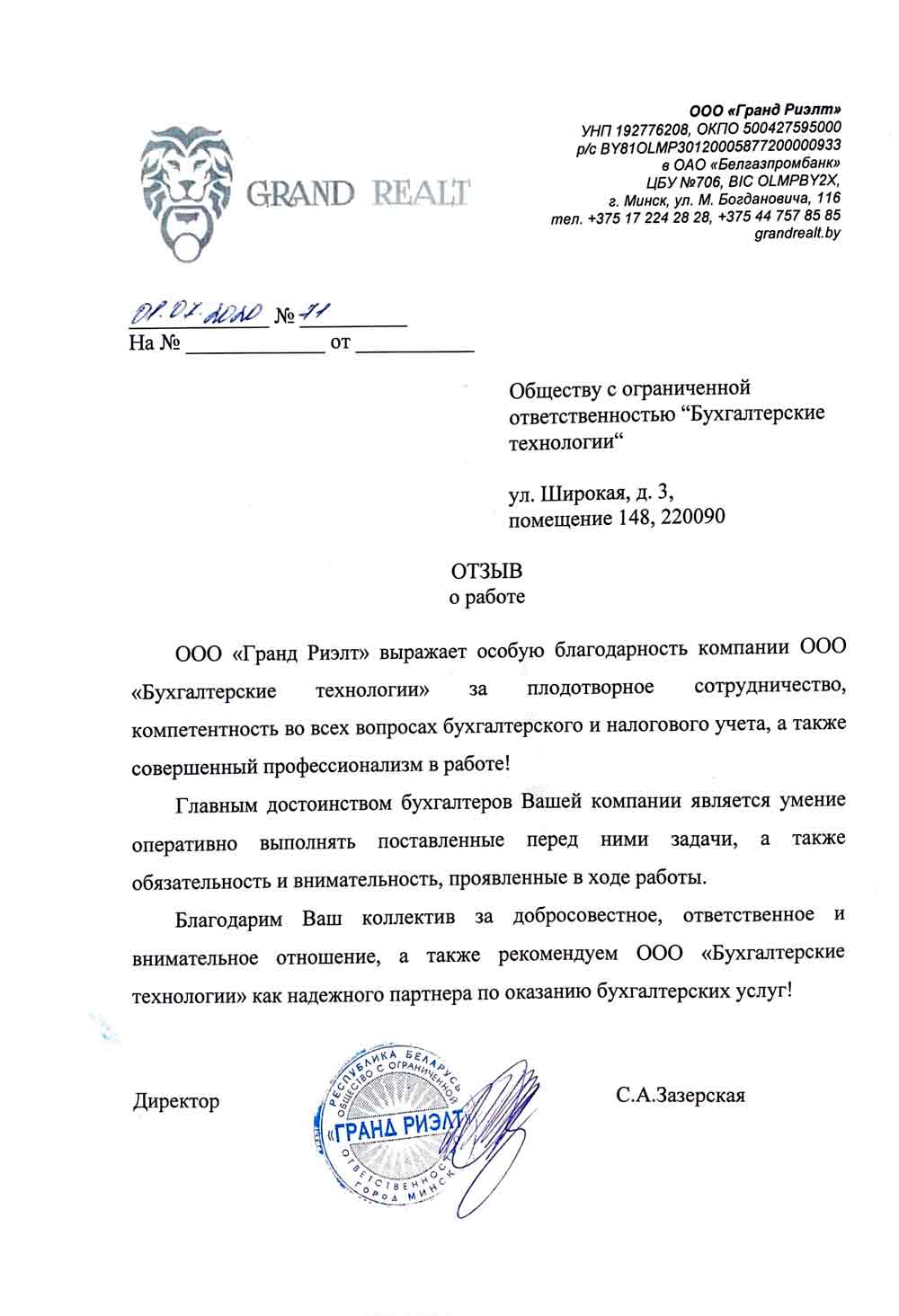

ООО «Гранд Риэлт» выражает особую благодарность компании ООО «Бухгалтерские технологии» за плодотворное сотрудничество, компетентность во всех вопросах бухгалтерского и налогового учета, а также совершенный профессионализм в работе!

Главным достоинством бухгалтеров Вашей компании является умение оперативно выполнять поставленные перед ними задачи, а также обязательность и внимательность, проявленные в ходе работы.

Благодарим Ваш коллектив за добросовестное, ответственное и внимательное отношение, а также рекомендуем ООО «Бухгалтерские технологии» как надежного партнера по оказанию бухгалтерских услуг!

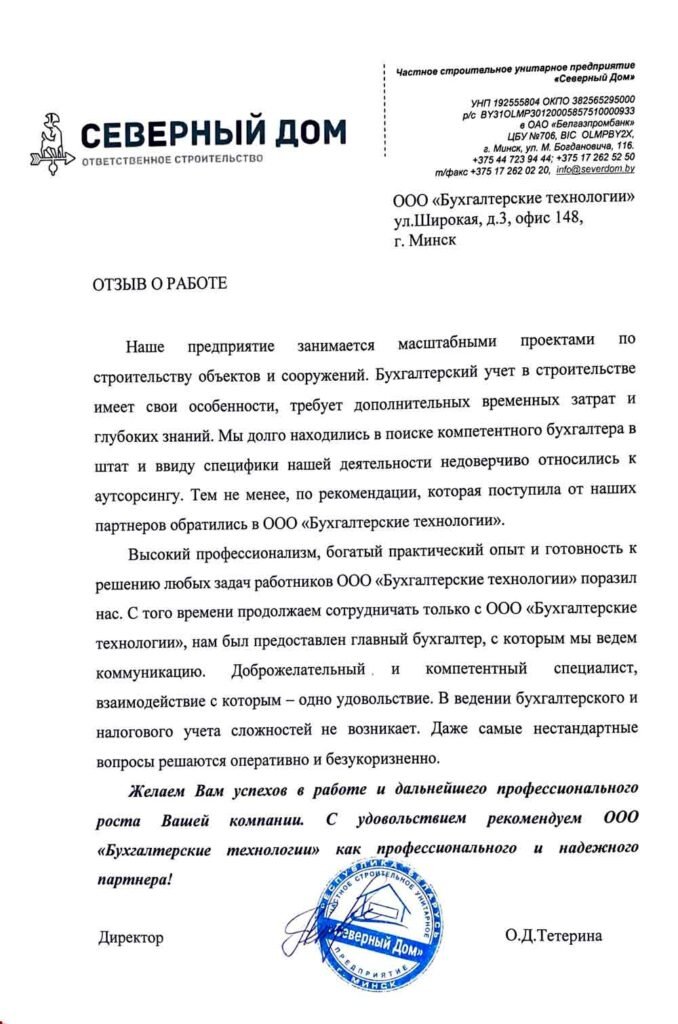

Наше предприятие занимается масштабными проектами по строительству объектов и сооружений. Бухгалтерский учет в строительстве имеет свои особенности, требует дополнительных временных затрат и глубоких знаний. Мы долго находились в поиске компетентного бухгалтера в штат и ввиду специфики нашей деятельности недоверчиво относились к аутсорсингу. Тем не менее, по рекомендации, которая поступила от наших партнеров, обратились в ООО «Бухгалтерские технологии».

Высокий профессионализм, богатый практический опыт и готовность к решению любых задач работников ООО «Бухгалтерские технологии» поразил нас. С того времени продолжаем сотрудничать только с ООО «Бухгалтерские технологии», нам был предоставлен главный бухгалтер, с которым мы ведем коммуникацию. Доброжелательный и компетентный специалист, взаимодействие с которым – одно удовольствие. В ведении бухгалтерского и налогового учета сложностей не возникает. Даже самые нестандартные вопросы решаются оперативно и безукоризненно.

Желаем Вам успехов в работе и дальнейшего профессионального роста Вашей компании. С удовольствием рекомендуем ООО «Бухгалтерские технологии» как профессионального и надежного партнера!

Выражаю Вам благодарность за взаимовыгодное сотрудничество и помощь в оказании бухгалтерских услуг. Бухгалтерский аутсорсинг с ООО «Бухгалтерские технологии» – это очень удобно. Все Ваши преимущества не счесть! Но можно выделить главные из них – доброжелательность, компетентность, ответственность, индивидуальный подход, оперативность! Я искренне впечатлена отзывчивостью и профессионализмом Ваших специалистов!

Кроме своевременного и качественного оказания услуг, специалисты ООО «Бухгалтерские технологии» на постоянной основе оказывают огромную консультационную поддержку по всем вопросам, возникающим в процессе ведения предпринимательской деятельности, всегда делятся четкими и дельными советами, которые помогают принимать эффективные и грамотные решения.

Рекомендую ООО «Бухгалтерские технологии» как надежную компанию по оказанию бухгалтерских услуг и просто команду, которая заряжает небывалым позитивом и стремлением идти только вперед!

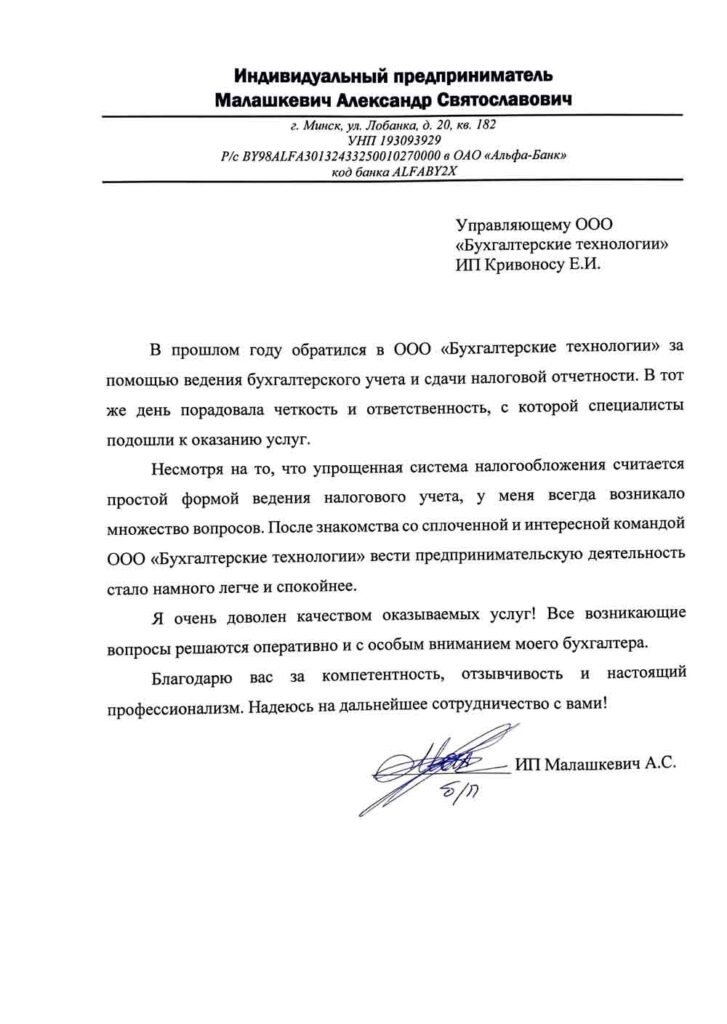

В прошлом году обратился в ООО «Бухгалтерские технологии» за помощью ведения бухгалтерского учета и сдачи налоговой отчетности. В тот же день порадовала четкость и ответственность, с которой специалисты подошли к оказанию услуг.

Несмотря на то, что упрощенная система налогообложения считается простой формой ведения налогового учета, у меня всегда возникало множество вопросов. После знакомства со сплоченной и интересной командой ООО «Бухгалтерские технологии» вести предпринимательскую деятельность стало намного легче и спокойнее. Я очень доволен качеством оказываемых услуг! Все возникающие вопросы решаются оперативно и с особым вниманием моего бухгалтера.

Благодарю вас за компетентность, отзывчивость и настоящий профессионализм. Надеюсь на дальнейшее сотрудничество с вами!

ООО «Бизнес квартал» выражает искреннюю благодарность и глубочайшую признательность управляющему ООО «Бухгалтерские технологии» индивидуальному предпринимателю Кривоносу Евгению Ивановичу за плодотворное сотрудничество и достижение в процессе сотрудничества самых высоких целей.

Наше сотрудничество по вопросу ведения бухгалтерского учета и консультационных услуг с ИП Кривоносом Е.И. началось более 4 лет назад. В 2019 году ввиду расширения договор на бухгалтерское обслуживание был перезаключен с ООО «Бухгалтерские технологии». В процессе сотрудничества ООО «Бухгалтерские технологии», в частности Кривонос Е.И., многолетним добросовестным трудом доказали свой профессионализм и компетентность в области бухгалтерского и налогового учета, а также в целом в области финансовой политики организаций различных видов деятельности.

Хочется особенно отметить оказание компетентной помощи со стороны ООО «Бухгалтерские технологии» в части составления бизнес-планов, налогового и бухгалтерского консультирования, ревизии бухгалтерского учета, а также экспертизы состояния бухгалтерского учета. Все услуги были оказаны на высочайшем уровне, с глубоким знанием дела и, что немаловажно, с должной долей ответственности!

Благодарим Вас за профессиональное решение сложных нестандартных вопросов, постоянную готовность помочь советом и делом, а также за почтительное отношение к нам как к Вашему клиенту.

Мы верим в сохранение деловых отношений и надеемся на дальнейшее взаимовыгодное сотрудничество. Желаем ООО «Бухгалтерские технологии» успешного развития и свершения новых побед на рынке бухгалтерских услуг!

ООО “ЕвроЗамки Плюс” уже длительный период сотрудничает с компанией ООО «Бухгалтерские Технологии». Общее впечатление можно выразить кратко: профессионализм, комплексный подход к решению поставленных задач, умение точно и своевременно выполнять взятые на себя обязательства. В компании работают сотрудники, способные в нужный момент разобраться в ситуации любой сложности в кратчайшие сроки. Я рада, что выбрала компанию ООО «Бухгалтерские Технологии» в качестве партнера и уверена, что наше дальнейшее сотрудничество будет только развиваться. Я желаю Вам процветания, профессиональных успехов и благополучия!

Выражаем благодарность ООО «Бухгалтерские технологии» за качественное оказание бухгалтерских услуг! Все отчеты сдаются своевременно, ведение учета ведется безукоризненно, сотрудники всегда рады ответить на все вопросы, касающиеся бухучета.

Рекомендуем ООО «Бухгалтерские технологии» как надежную компанию по ведению бухгалтерского учета.

Наша компания находится на стадии запуска, поэтому принимать бухгалтера в штат не совсем целесообразно, да и рабочее место для бухгалтера тоже выделить проблематично, так как еще во всю идут ремонтные работы. Тем не менее отчетность сдавать нужно вовремя. Поэтому мы выбрали аутсорсинг бухгалтерских услуг. Сотрудничаем с конца прошлого года с ООО «Бухгалтерские технологии», весь бухгалтерский и налоговый учет возложили на указанную компанию.

Работая с профессионалами компании «Бухгалтерские технологии», всегда можно рассчитывать на своевременную обратную связь и практические советы. Рекомендую компанию ООО «Бухгалтерские технологии» как надежного партнера!

Бухгалтерская компания «Бухгалтерские технологии» отличается вежливыми и дружелюбными сотрудниками, способными подойти к каждому вопросу индивидуально. Все обладают не только высоким уровнем знаний в области бухгалтерского учета, но и имеют большой опыт работы с в этой сфере. Благодарим Вас за помощь в ведении бухгалтерского и налогового учета!

ООО «Бухгалтерские технологии» оказывает нашей организации полный спектр услуг бухгалтерского и налогового учета. Очень довольны работой специалистов - всё выполняется профессионально, быстро, да и стоимость вполне приемлемая. Рекомендуем!

Получить полную

информацию об услугах

также можно по телефону: