Профессиональный налоговый консультант

В современном бизнесе и финансовой деятельности грамотное применение налогового законодательства играет ключевую роль. Налоговый консультант — это специалист, который помогает физическим и юридическим лицам правильно рассчитывать, оптимизировать и своевременно уплачивать налоги, избегая ошибок и штрафных санкций. Телефон налогового консультанта и другие контакты можно найти на официальном сайте компании. Обращайтесь за помощью к профессионалам, чтобы минимизировать риски и повысить финансовую устойчивость вашего бизнеса!

Требования к налоговым консультантам в Беларуси

Налоговый консультант для физических и юридических лиц — специалист, чья деятельность налогового консультанта строго регламентирована. Для получения соответствующего статуса необходимо:

-

Иметь высшее экономическое или юридическое образование.

-

Располагать опытом работы в данной сфере не менее 3 лет.

-

Сдать квалификационный экзамен, который проводит комиссия при Министерстве по налогам и сборам.

Только после выполнения этих условий специалист получает аттестат и право оказывать услуги в области консультирования по налогообложению. Наши налоговые консультанты имеют квалификацию, подтвержденную аттестатами Министерства по налогам и сборам Беларуси.

Где получить консультации по налогам в Минске

Если вам требуется получить консультацию по налогам онлайн или лично, обратитесь в компанию «Бухгалтерские технологии» в Минске. Мы предлагаем профессиональное налоговое консультирование для бизнеса и частных лиц. Наши эксперты помогут с декларациями, оптимизацией налогов и представительством перед налоговыми органами.

Чем налоговый консультант может помочь

Налоговое консультирование охватывает широкий спектр вопросов, связанных с налогообложением. Обратившись к эксперту, можно:

-

Оптимизировать налоговую нагрузку законными способами.

-

Правильно выбрать систему налогообложения.

-

Подготовить и проверить налоговую отчетность.

-

Разрешить налоговые споры с контролирующими органами.

-

Восстановить бухгалтерский и налоговый учет.

Кроме того, профессиональный налоговый консультант для физических и юридических лиц оказывает помощь в возврате излишне уплаченных налогов, консультирует по вопросам декларирования доходов и имущества, а также разрабатывает эффективную налоговую политику для компаний.

Преимущества налоговой онлайн-консультации

С развитием цифровых технологий получить налоговую консультацию можно дистанционно. Налоговая онлайн-консультация — это удобный способ оперативно решить сложные вопросы без личного визита. Клиент может:

-

Обсудить проблему по телефону или через мессенджеры.

-

Получить развернутый письменный ответ с ссылками на законодательные нормы.

-

Заказать комплексное сопровождение бизнеса в сфере налогообложения.

Налоговый бизнес консультант в Беларуси

ЕН

Единый налог

УСН

Упрощённая система налогообложения

ОСН

Общая система налогообложения

Кроме этого есть перечисления НДС в ряде случаев: налог на прибыль, на недвижимость, подоходный налог, отчисления в ФСЗН и пр. Уже это порождает спрос на консультации по налоговым вопросам.

Гарантии для клиента

Конфиденциальность вашего бизнеса

Профессионализм наших бухгалтеров

Опыт работы более 20 лет

Консультации в режиме онлайн

Высокое качество всех предоставляемых услуг

Быстрое выполнение всех поставленных задач

Индивидуальный подход к каждому клиенту

Страховка бизнеса

Этапы оказания услуги в области налогового консультирования

Звонок или заявка с первичной консультацией по присутствующим вопросам

Менеджер уточняет список интересующих вопросов и определяет стоимость консалтинговых услуг

Позволяет сторонам сделки застраховаться от потенциальных рисков

Сотрудничаем только на условиях предоплаты

Налоговая онлайн-консультация: назначаем время, высылаем ссылку, проводим консультацию.

Налоговая офлайн-консультация: назначаем время, встречаемся в офисе для проведения консультации.

В процессе консультации могут возникать любые другие вопросы, которые вытекают из консультации и клиент в праве их задавать на встрече

Статистика компании

успешных проектов

компаний на постоянном бухгалтерском обслуживании

клиентов предпочитают продолжить с нами отношения в будущем, перезаключая договор

Кого мы консультируем

Наши услуги

- Составлению и подготовка налоговых деклараций (расчетов), а также отчетов и отчетностей: представляемой в ФСЗНпредставляемой в Белгосстрахквартальной и годовой бухгалтерской отчетностидокументации и экономического обоснования по трансфертному ценообразованиюпо подоходному налогуо доходах и имуществеинформации о деятельности клиента его имущественном положении, доходах и расходахформ государственной статистической отчетности

- Налоговый консультант: устные и письменные консультацииконсультации по расчету зарплатыконсультации по разъяснению налоговых вопросовобзорная консультация при открытии бизнесапо вопросам налогов на добавленную стоимость в странах ЕАЭСналога на добавленную стоимость в странах ЕСналога на добавленную стоимость в других странахвопросам трансфертного ценообразованиявопросам тонкой капитализацииособенностей ведения бизнеса в СЭЗособенностей ведения бизнеса в ПВТособенностей ведения деятельности в Китайско-Белорусском индустриальном парке "Великий камень"налогам иностранных компанийприменения соглашений во избежание двойного налогообложенияналоговых претензий и споров

- Налоговое консультирование: подготовка рекомендаций (заключений): по вопросам в части решения оперативных вопросов в управлении предприятиемпо разработке и внедрению комплексной политики в области трансфертного ценообразованияналоговому планированию с учетом новаций в законодательствевыявлению сомнительных контрагентоввыявлению нестандартных хозяйственных операций с целью предупреждения возможных рисков

- Налоговый бизнес консультант: Письменные рекомендации по вопросам законодательства

- Проведение независимой оценки соблюдения налогового законодательства

- Защита прав и законных интересов клиента

- Составление деклараций и расчетов по подоходному налогу для физических лицсоставление налоговых деклараций

- Консультации по вопросам соответствия доходов и расходов гражданустные консультациипо вопросам декларирования доходов и имущества граждан

- Методологическая помощь физическим лицам в составлении пояснений об источниках доходов

- Письменные рекомендации и заключения

Наши преимущества в области налогового консультирования

Исчерпывающие консультации

Консультация по налоговым вопросам – способ обойтись без специалиста и иных лиц в штате, получая при этом необходимые сведения о получении налоговых льгот в РБ и другой информации о законодательстве.

Входит в состав затрат

Стоимость консультации можно заложить в рамках цены товара или услуги, оказываемых Вашей компанией.

Налоговые консультации ИП

Налоговая консультация для ИП актуальна, ведь эта категория граждан чаще всего не располагает бухгалтером и чаще остальных сталкивается с санкциями из-за неправильного ведения налогового и бухгалтерского учета.

Доступность и достоверность

Доступно самому широкому кругу как физических так и юридических лиц. Мы не просто проконсультируем, поможем Вам правильно исчислить налоги.

Возможность онлайн консультации

Мы проводим онлайн консультации. Даже не придется отходить от экрана монитора, чтобы получить информацию от консультантов.

Мы знаем своё дело!

Наша консультация по налоговому законодательству предоставит исчерпывающие сведения по любому вопросу от налогов и УСН до сопровождения проверок от ФСЗН. Мы гарантируем, что компетенции сотрудников и специалистов компании будет достаточно, чтобы охватить всю эту сферу и обеспечить соблюдение конфиденциальности персональных данных клиентов. С нами Вы защищаете свои финансовые интересы, получаете возможность плодотворно трудиться, не остерегаясь досадных ошибок, и при этом, не тратя много времени на бухгалтерские тонкости. Получить консультацию по налогам и налогообложению в Минске можно по телефону или онлайн. После консультации Вы сможете решить следующие вопросы:

Налоговый учет и отчетность

Налогообложение компаний, физических лиц и ИП

Налоговое планирование и контроль

Декларирование и учет доходов

Правовое регулирование налогов

Законная оптимизация налогов

Став нашим клиентом, Вы получите гарантию, что рамках услуги налоги и декларации Вашей компании будут в порядке, а в Ваш адрес не поступят претензии от уполномоченных органов Министерства по налогам и сборам. Вы сможете умело отстоять свои права, если это потребуется, и ориентироваться в своих обязанностях налогоплательщика. Дело осталось за малым – закажите консультацию по налогам Минске, заплатите налоги и спите спокойно!

Отзывы о компании

За годы работы мы заслужили доверие организаций разных масштабов и направлений деятельности, что подтверждается отзывами и благодарностями. Ниже представлены отзывы клиентов, которые решили воспользоваться бухгалтерскими услугами и передали ведение бухучета на аутсорсинг своей компании нам

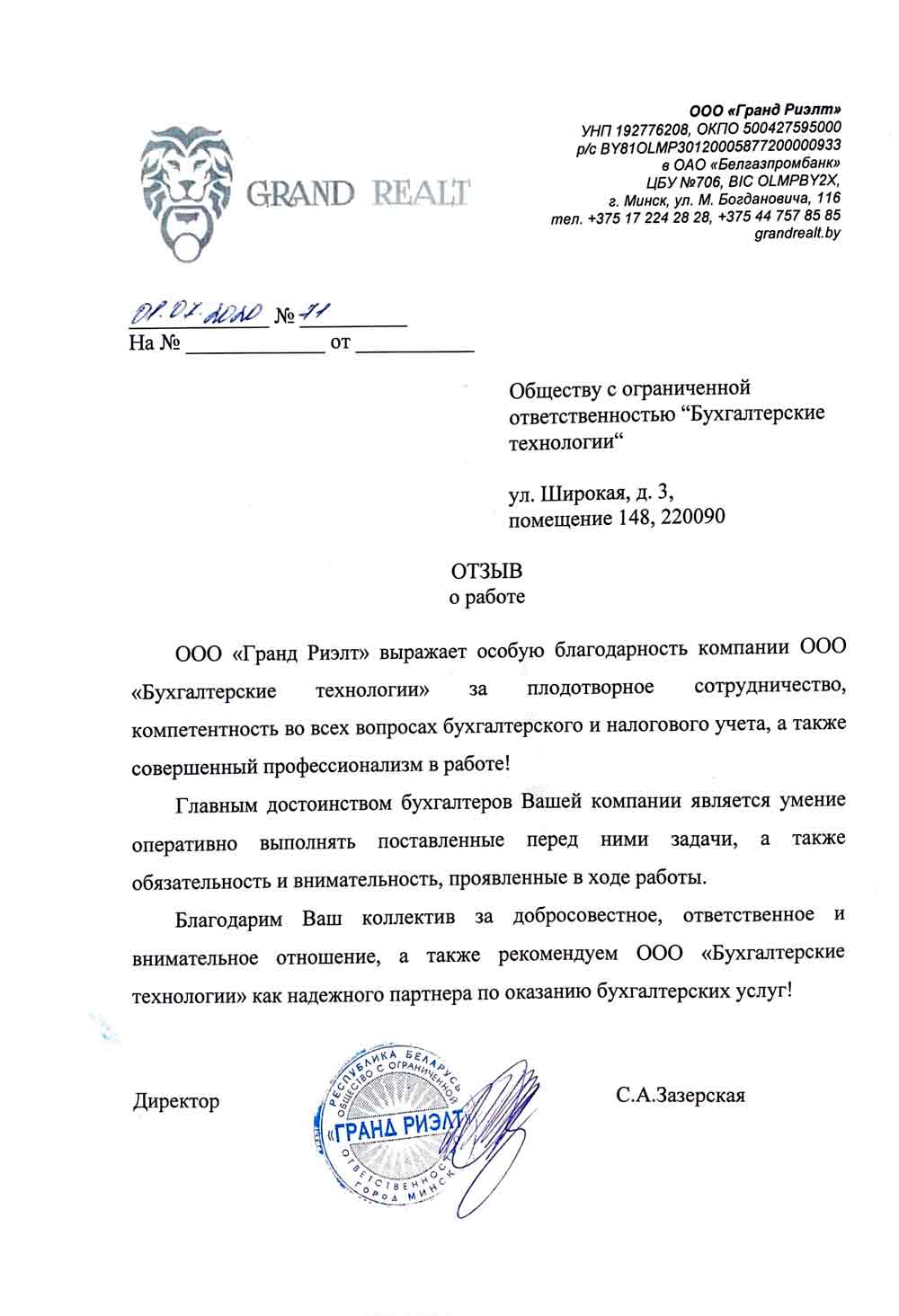

ООО «Гранд Риэлт» выражает особую благодарность компании ООО «Бухгалтерские технологии» за плодотворное сотрудничество, компетентность во всех вопросах бухгалтерского и налогового учета, а также совершенный профессионализм в работе!

Главным достоинством бухгалтеров Вашей компании является умение оперативно выполнять поставленные перед ними задачи, а также обязательность и внимательность, проявленные в ходе работы.

Благодарим Ваш коллектив за добросовестное, ответственное и внимательное отношение, а также рекомендуем ООО «Бухгалтерские технологии» как надежного партнера по оказанию бухгалтерских услуг!

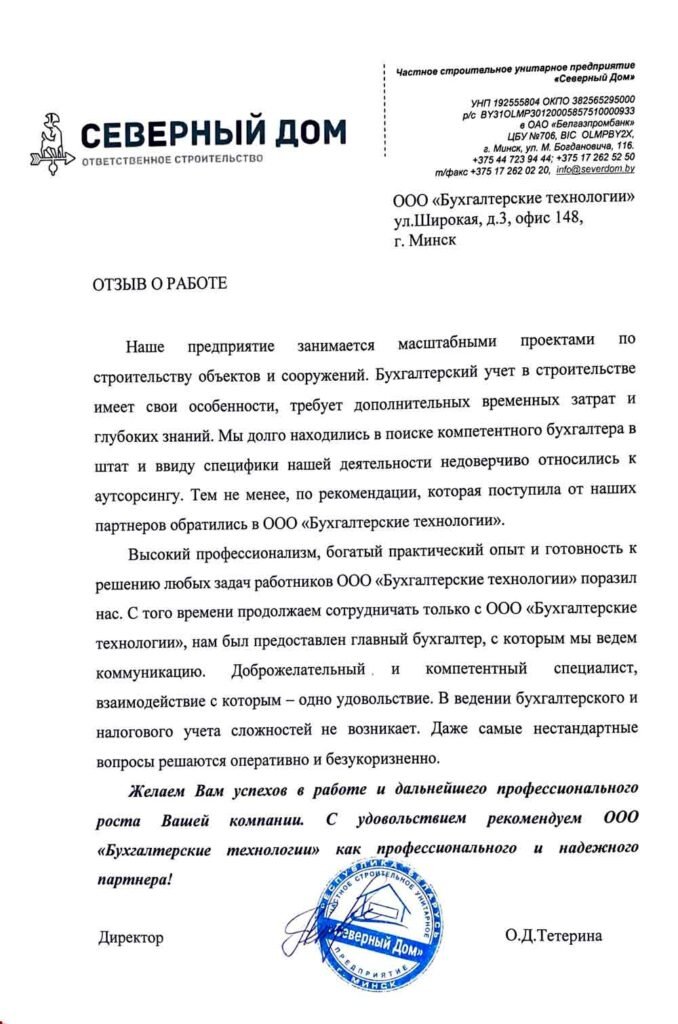

Наше предприятие занимается масштабными проектами по строительству объектов и сооружений. Бухгалтерский учет в строительстве имеет свои особенности, требует дополнительных временных затрат и глубоких знаний. Мы долго находились в поиске компетентного бухгалтера в штат и ввиду специфики нашей деятельности недоверчиво относились к аутсорсингу. Тем не менее, по рекомендации, которая поступила от наших партнеров, обратились в ООО «Бухгалтерские технологии».

Высокий профессионализм, богатый практический опыт и готовность к решению любых задач работников ООО «Бухгалтерские технологии» поразил нас. С того времени продолжаем сотрудничать только с ООО «Бухгалтерские технологии», нам был предоставлен главный бухгалтер, с которым мы ведем коммуникацию. Доброжелательный и компетентный специалист, взаимодействие с которым – одно удовольствие. В ведении бухгалтерского и налогового учета сложностей не возникает. Даже самые нестандартные вопросы решаются оперативно и безукоризненно.

Желаем Вам успехов в работе и дальнейшего профессионального роста Вашей компании. С удовольствием рекомендуем ООО «Бухгалтерские технологии» как профессионального и надежного партнера!

Выражаю Вам благодарность за взаимовыгодное сотрудничество и помощь в оказании бухгалтерских услуг. Бухгалтерский аутсорсинг с ООО «Бухгалтерские технологии» – это очень удобно. Все Ваши преимущества не счесть! Но можно выделить главные из них – доброжелательность, компетентность, ответственность, индивидуальный подход, оперативность! Я искренне впечатлена отзывчивостью и профессионализмом Ваших специалистов!

Кроме своевременного и качественного оказания услуг, специалисты ООО «Бухгалтерские технологии» на постоянной основе оказывают огромную консультационную поддержку по всем вопросам, возникающим в процессе ведения предпринимательской деятельности, всегда делятся четкими и дельными советами, которые помогают принимать эффективные и грамотные решения.

Рекомендую ООО «Бухгалтерские технологии» как надежную компанию по оказанию бухгалтерских услуг и просто команду, которая заряжает небывалым позитивом и стремлением идти только вперед!

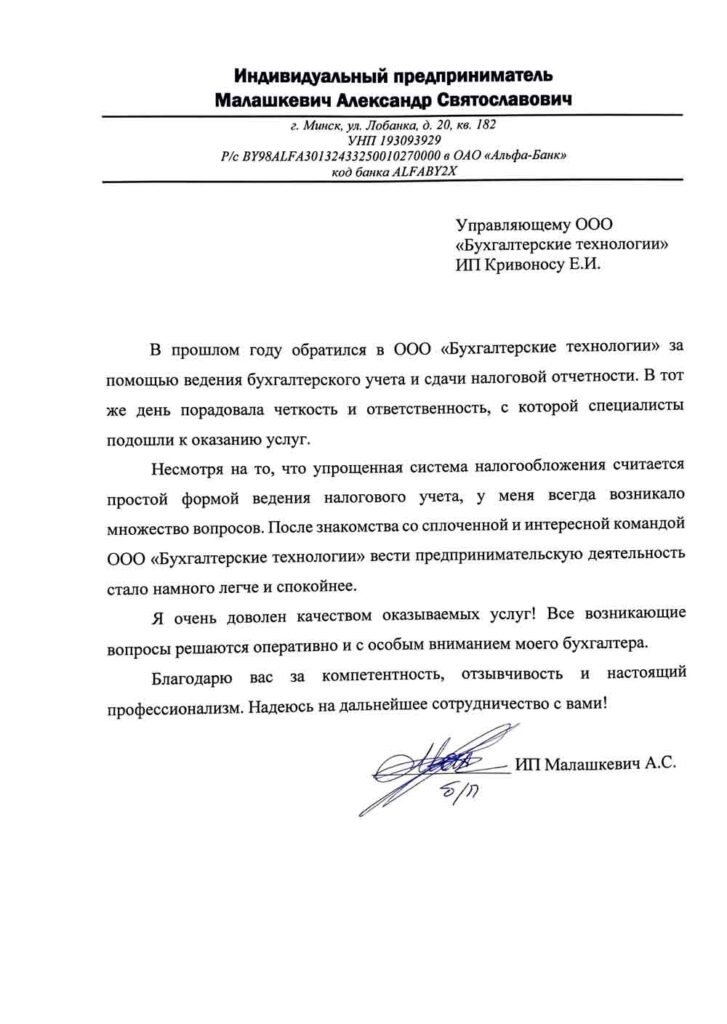

В прошлом году обратился в ООО «Бухгалтерские технологии» за помощью ведения бухгалтерского учета и сдачи налоговой отчетности. В тот же день порадовала четкость и ответственность, с которой специалисты подошли к оказанию услуг.

Несмотря на то, что упрощенная система налогообложения считается простой формой ведения налогового учета, у меня всегда возникало множество вопросов. После знакомства со сплоченной и интересной командой ООО «Бухгалтерские технологии» вести предпринимательскую деятельность стало намного легче и спокойнее. Я очень доволен качеством оказываемых услуг! Все возникающие вопросы решаются оперативно и с особым вниманием моего бухгалтера.

Благодарю вас за компетентность, отзывчивость и настоящий профессионализм. Надеюсь на дальнейшее сотрудничество с вами!

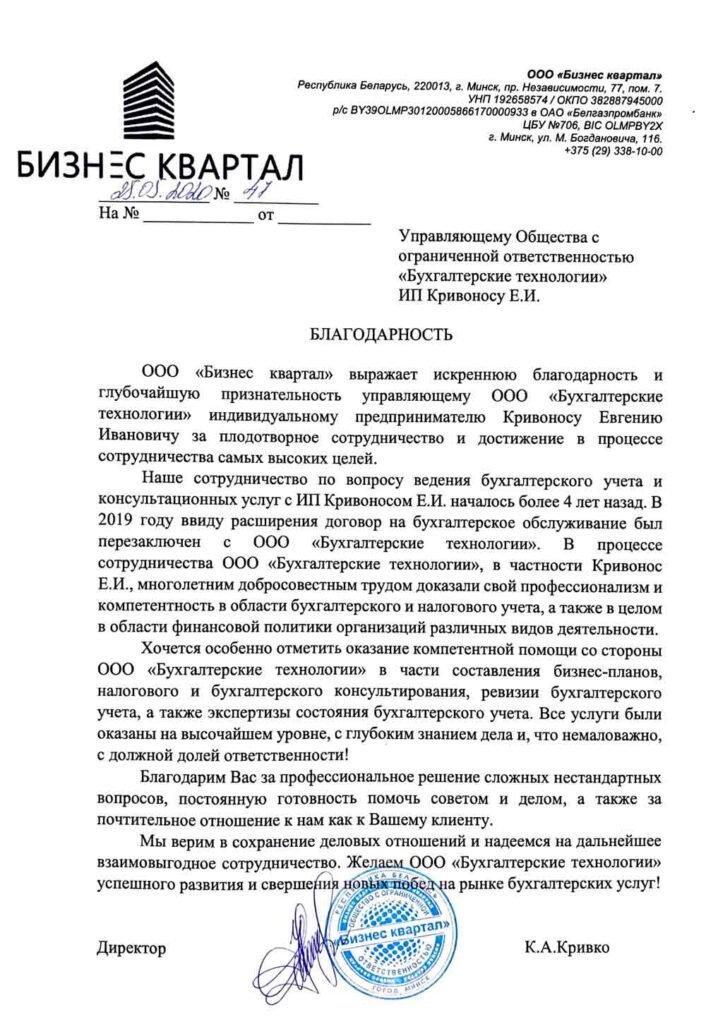

ООО «Бизнес квартал» выражает искреннюю благодарность и глубочайшую признательность управляющему ООО «Бухгалтерские технологии» индивидуальному предпринимателю Кривоносу Евгению Ивановичу за плодотворное сотрудничество и достижение в процессе сотрудничества самых высоких целей.

Наше сотрудничество по вопросу ведения бухгалтерского учета и консультационных услуг с ИП Кривоносом Е.И. началось более 4 лет назад. В 2019 году ввиду расширения договор на бухгалтерское обслуживание был перезаключен с ООО «Бухгалтерские технологии». В процессе сотрудничества ООО «Бухгалтерские технологии», в частности Кривонос Е.И., многолетним добросовестным трудом доказали свой профессионализм и компетентность в области бухгалтерского и налогового учета, а также в целом в области финансовой политики организаций различных видов деятельности.

Хочется особенно отметить оказание компетентной помощи со стороны ООО «Бухгалтерские технологии» в части составления бизнес-планов, налогового и бухгалтерского консультирования, ревизии бухгалтерского учета, а также экспертизы состояния бухгалтерского учета. Все услуги были оказаны на высочайшем уровне, с глубоким знанием дела и, что немаловажно, с должной долей ответственности!

Благодарим Вас за профессиональное решение сложных нестандартных вопросов, постоянную готовность помочь советом и делом, а также за почтительное отношение к нам как к Вашему клиенту.

Мы верим в сохранение деловых отношений и надеемся на дальнейшее взаимовыгодное сотрудничество. Желаем ООО «Бухгалтерские технологии» успешного развития и свершения новых побед на рынке бухгалтерских услуг!

ООО “ЕвроЗамки Плюс” уже длительный период сотрудничает с компанией ООО «Бухгалтерские Технологии». Общее впечатление можно выразить кратко: профессионализм, комплексный подход к решению поставленных задач, умение точно и своевременно выполнять взятые на себя обязательства. В компании работают сотрудники, способные в нужный момент разобраться в ситуации любой сложности в кратчайшие сроки. Я рада, что выбрала компанию ООО «Бухгалтерские Технологии» в качестве партнера и уверена, что наше дальнейшее сотрудничество будет только развиваться. Я желаю Вам процветания, профессиональных успехов и благополучия!

Выражаем благодарность ООО «Бухгалтерские технологии» за качественное оказание бухгалтерских услуг! Все отчеты сдаются своевременно, ведение учета ведется безукоризненно, сотрудники всегда рады ответить на все вопросы, касающиеся бухучета.

Рекомендуем ООО «Бухгалтерские технологии» как надежную компанию по ведению бухгалтерского учета.

Наша компания находится на стадии запуска, поэтому принимать бухгалтера в штат не совсем целесообразно, да и рабочее место для бухгалтера тоже выделить проблематично, так как еще во всю идут ремонтные работы. Тем не менее отчетность сдавать нужно вовремя. Поэтому мы выбрали аутсорсинг бухгалтерских услуг. Сотрудничаем с конца прошлого года с ООО «Бухгалтерские технологии», весь бухгалтерский и налоговый учет возложили на указанную компанию.

Работая с профессионалами компании «Бухгалтерские технологии», всегда можно рассчитывать на своевременную обратную связь и практические советы. Рекомендую компанию ООО «Бухгалтерские технологии» как надежного партнера!

Бухгалтерская компания «Бухгалтерские технологии» отличается вежливыми и дружелюбными сотрудниками, способными подойти к каждому вопросу индивидуально. Все обладают не только высоким уровнем знаний в области бухгалтерского учета, но и имеют большой опыт работы с в этой сфере. Благодарим Вас за помощь в ведении бухгалтерского и налогового учета!

ООО «Бухгалтерские технологии» оказывает нашей организации полный спектр услуг бухгалтерского и налогового учета. Очень довольны работой специалистов - всё выполняется профессионально, быстро, да и стоимость вполне приемлемая. Рекомендуем!

Получить полную

информацию об услугах

также можно по телефону: