Бухгалтерские услуги для ИП

Наша миссия — обеспечить бизнесы всех масштабов профессиональной поддержкой, помогая им оптимизировать финансовые процессы и соблюдать законодательные требования.

-

Более 20 лет оказываем бухгалтерские услуги

-

Головной офис в центре Минска, 5 офисов по Беларуси

-

50 специалистов в сфере бухгалтерского и налогового учета

от 420 BYN в месяц

Что такое бухгалтерские услуги для ИП и зачем нужны

Бухгалтерское сопровождение ИП — форма сотрудничества, когда индивидуальный предприниматель на договорной основе передаёт в работу компании-аутсорсеру все, что связано с бухгалтерским учетом и бухгалтерией ИП, налоговыми и социальными отчислениями.

Наши преимущества ведения бухгалтерии ИП

► Гарантируем полную конфиденциальность

► Команда экспертов по доступной цене для решения проблем с бухгалтерией ИП

► Наша деятельность застрахована страховым полисом на 150 000 руб.

► Всегда на связи с клиентом и готовы ответить на все Ваши вопросы

10 базовых величин

Индивидуальный расчет зависит от*:

- системы налогообложения

- численности штата

- и других опций

*Итоговая цена без дополнительных сумм и комиссий

*Стоимость услуг формируется индивидуально для каждого клиента в соответствии с особенностями деятельности организации Заказчика

Когда необходим бухгалтер для ИП: услуги по учету и обслуживанию

Индивидуальный предприниматель (ИП) обращается за услугой ведения бухучета ИП, когда в его штате нет бухгалтера. Или есть один, но не справляется с большим объемом работ. Опытные специалисты займутся оптимизацией бизнес-процессов ИП и налоговых выплат, кадровой документацией, составлением бухгалтерской и налоговой отчётности, другими обязанностями ИП.

Стоимость услуги ведения бухгалтерского учета для ИП

| Ведения бухгалтерского учета для ИП | Цена услуги обслуживания |

|---|---|

| Бухгалтерские услуги для ИП (до 10 первичных документов в месяц) | от 420 руб. |

| Обслуживание для ИП (до 30 первичных документов в месяц) | от 504 руб. |

| Обслуживание для ИП (до 50 первичных документов в месяц) | от 630 руб. |

Калькулятор стоимости бухгалтерских услуг для ИП: услуги по учету и обслуживанию

Как формируется стоимость бухгалтерских услуг для ИП в Минске

-

Размера бизнеса предпринимателя (ИП)

-

Услуги обслуживания бухгалтерии зависят от системы налогообложения ИП

-

Услуги обслуживания бухгалтерии ИП зависят от количества работников предпринимателя

-

Обслуживание бухгалтерии зависит от объёма первичной документации ИП

-

Обслуживание ИП зависит от разновидности бухгалтерских услуг, желаемых предпринимателем

Этапы работ по ведению бухучета ИП - оказание услуг по учету ИП

Индивидуальный предприниматель оставляет заявку на бухгалтерские услуги для ИП

Сотрудники компании уточняют необходимые данные или запрашивают дополнительную информацию по ИП

Конфиденциальность оказания услуг гарантирована

Наши преимущества бухгалтерского сопровождения ИП: услуги по учету и обслуживанию

Стоимость услуг бухгалтера для ИП ниже затрат на штатного бухгалтера

Все результаты нашей деятельности по оказанию услуг ведения бухгалтерского учета ИП застрахованы

Всегда на связи с клиентом и готовы ответить на все Ваши вопросы

Высокая квалификация сотрудников по услуге учета для ИП

Гарантия на проделанную работу по оказанию бухгалтерских услуг для ИП

Выполнение задания ИП точно в срок

Полная конфиденциальность при оказании услуг для ИП

Клиент получает консультации на бесплатной основе

Что входит в услугу бухгалтера для ИП в Минске: услуги по учету и обслуживанию

- Консультации ИП по вопросам учета доходов и расходов налогового и кадрового учета.

- Ведение учетных документов по всем хозяйственным операциям, которые совершает ИП.

- Работа с первичной документацией ИП, с банковскими и кассовыми документами.

- Расчет суммы налогов к уплате. Подготовку и своевременную сдачу отчетности ИП в налоговые органы и фонды.

- Расчет и начисление заработной платы наемным сотрудникам (при их наличии). Подготовка и хранение кадровой документации ИП.

- Оформление финансовых операций с клиентами ИП, поставщиками и т.д.

- Сдача нулевой отчетности (если ИП не вел деятельность в отчетный период).

Ведение бухгалтерии ИП: наша специализация услуг по учету и обслуживанию

- Торговля интернет-магазинов

- Внешнеэкономическая деятельность

- Розничная и оптовая торговля ИП

- Производство

- Сфера оказания услуг

- Работа ресторанов, кафе и других объектов общепита

Отзывы о компании по ведению бухгалтерского учета ИП: услуги по учету и обслуживанию

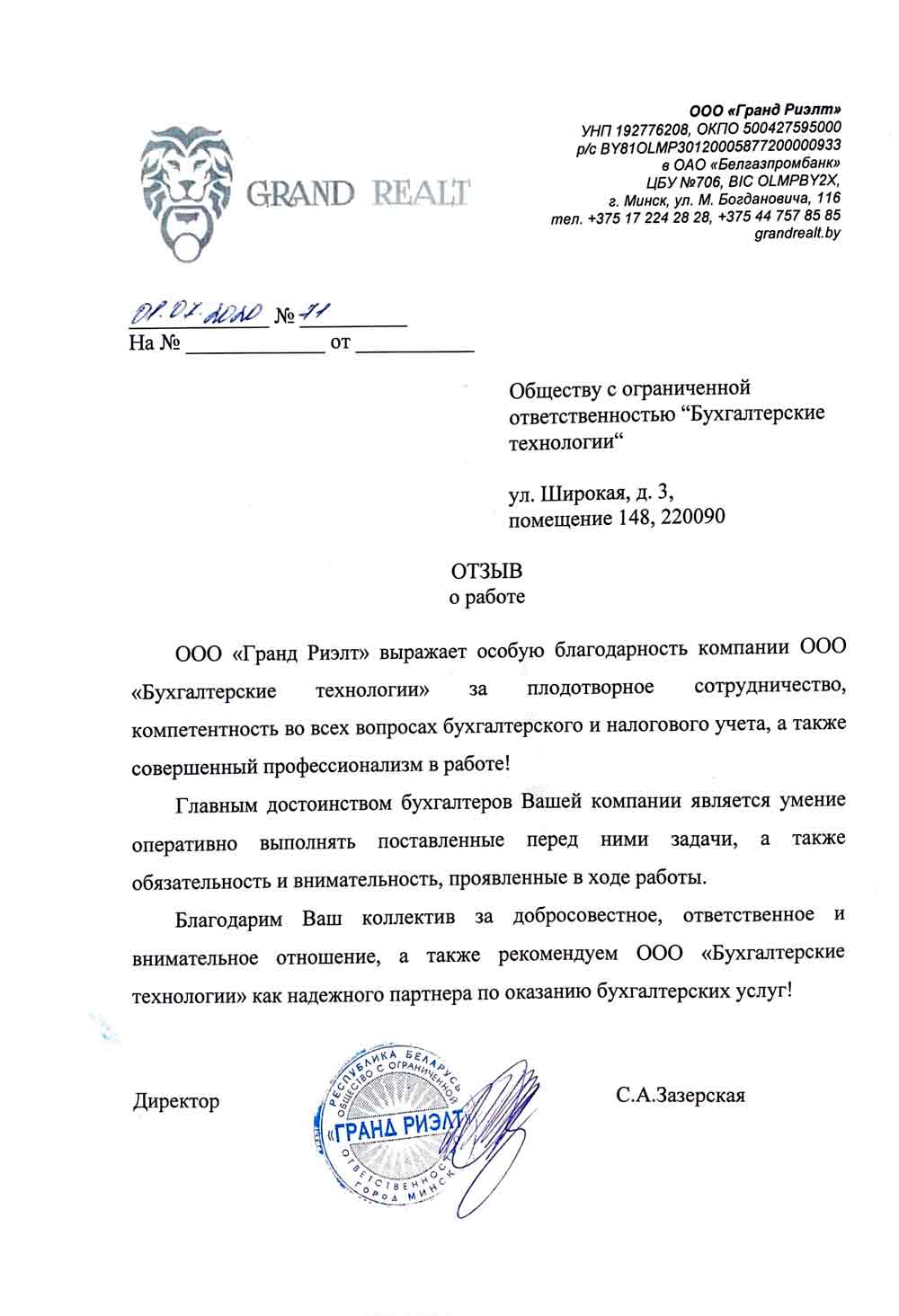

ООО «Гранд Риэлт» выражает особую благодарность компании ООО «Бухгалтерские технологии» за плодотворное сотрудничество, компетентность во всех вопросах бухгалтерского и налогового учета, а также совершенный профессионализм в работе!

Главным достоинством бухгалтеров Вашей компании является умение оперативно выполнять поставленные перед ними задачи, а также обязательность и внимательность, проявленные в ходе работы.

Благодарим Ваш коллектив за добросовестное, ответственное и внимательное отношение, а также рекомендуем ООО «Бухгалтерские технологии» как надежного партнера по оказанию бухгалтерских услуг!

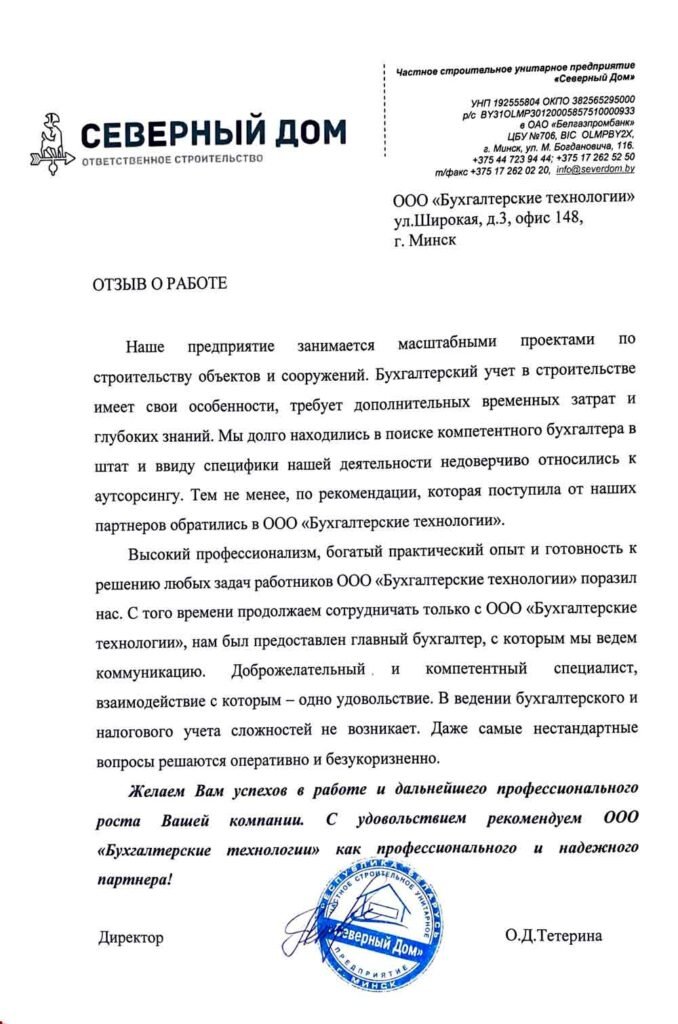

Наше предприятие занимается масштабными проектами по строительству объектов и сооружений. Бухгалтерский учет в строительстве имеет свои особенности, требует дополнительных временных затрат и глубоких знаний. Мы долго находились в поиске компетентного бухгалтера в штат и ввиду специфики нашей деятельности недоверчиво относились к аутсорсингу. Тем не менее, по рекомендации, которая поступила от наших партнеров, обратились в ООО «Бухгалтерские технологии».

Высокий профессионализм, богатый практический опыт и готовность к решению любых задач работников ООО «Бухгалтерские технологии» поразил нас. С того времени продолжаем сотрудничать только с ООО «Бухгалтерские технологии», нам был предоставлен главный бухгалтер, с которым мы ведем коммуникацию. Доброжелательный и компетентный специалист, взаимодействие с которым – одно удовольствие. В ведении бухгалтерского и налогового учета сложностей не возникает. Даже самые нестандартные вопросы решаются оперативно и безукоризненно.

Желаем Вам успехов в работе и дальнейшего профессионального роста Вашей компании. С удовольствием рекомендуем ООО «Бухгалтерские технологии» как профессионального и надежного партнера!

Выражаю Вам благодарность за взаимовыгодное сотрудничество и помощь в оказании бухгалтерских услуг. Бухгалтерский аутсорсинг с ООО «Бухгалтерские технологии» – это очень удобно. Все Ваши преимущества не счесть! Но можно выделить главные из них – доброжелательность, компетентность, ответственность, индивидуальный подход, оперативность! Я искренне впечатлена отзывчивостью и профессионализмом Ваших специалистов!

Кроме своевременного и качественного оказания услуг, специалисты ООО «Бухгалтерские технологии» на постоянной основе оказывают огромную консультационную поддержку по всем вопросам, возникающим в процессе ведения предпринимательской деятельности, всегда делятся четкими и дельными советами, которые помогают принимать эффективные и грамотные решения.

Рекомендую ООО «Бухгалтерские технологии» как надежную компанию по оказанию бухгалтерских услуг и просто команду, которая заряжает небывалым позитивом и стремлением идти только вперед!

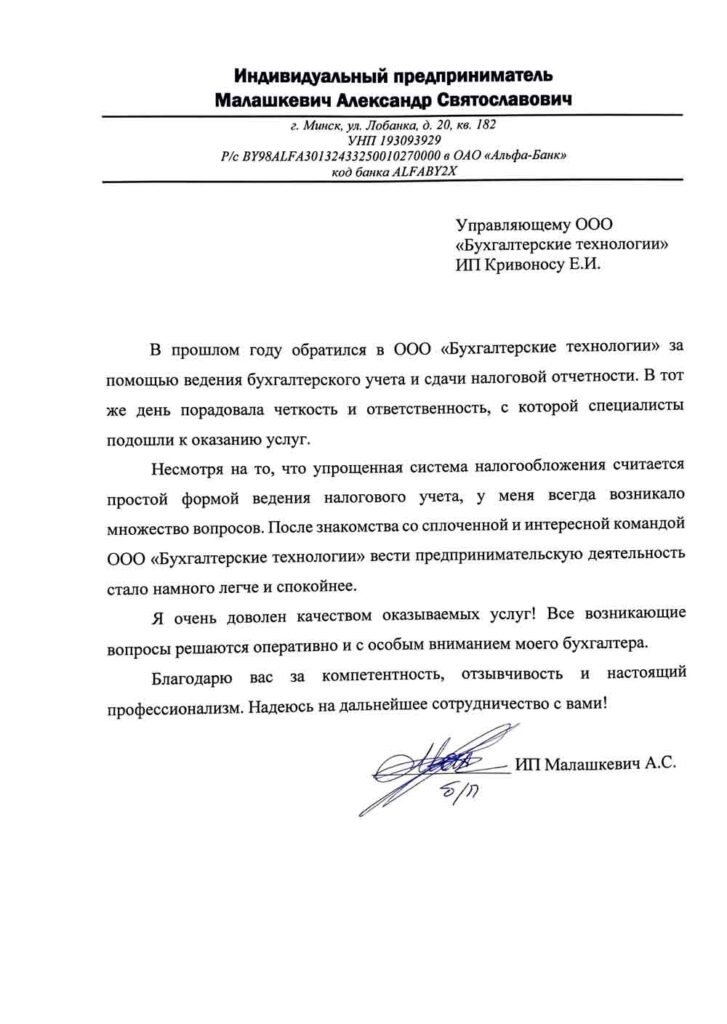

В прошлом году обратился в ООО «Бухгалтерские технологии» за помощью ведения бухгалтерского учета и сдачи налоговой отчетности. В тот же день порадовала четкость и ответственность, с которой специалисты подошли к оказанию услуг.

Несмотря на то, что упрощенная система налогообложения считается простой формой ведения налогового учета, у меня всегда возникало множество вопросов. После знакомства со сплоченной и интересной командой ООО «Бухгалтерские технологии» вести предпринимательскую деятельность стало намного легче и спокойнее. Я очень доволен качеством оказываемых услуг! Все возникающие вопросы решаются оперативно и с особым вниманием моего бухгалтера.

Благодарю вас за компетентность, отзывчивость и настоящий профессионализм. Надеюсь на дальнейшее сотрудничество с вами!

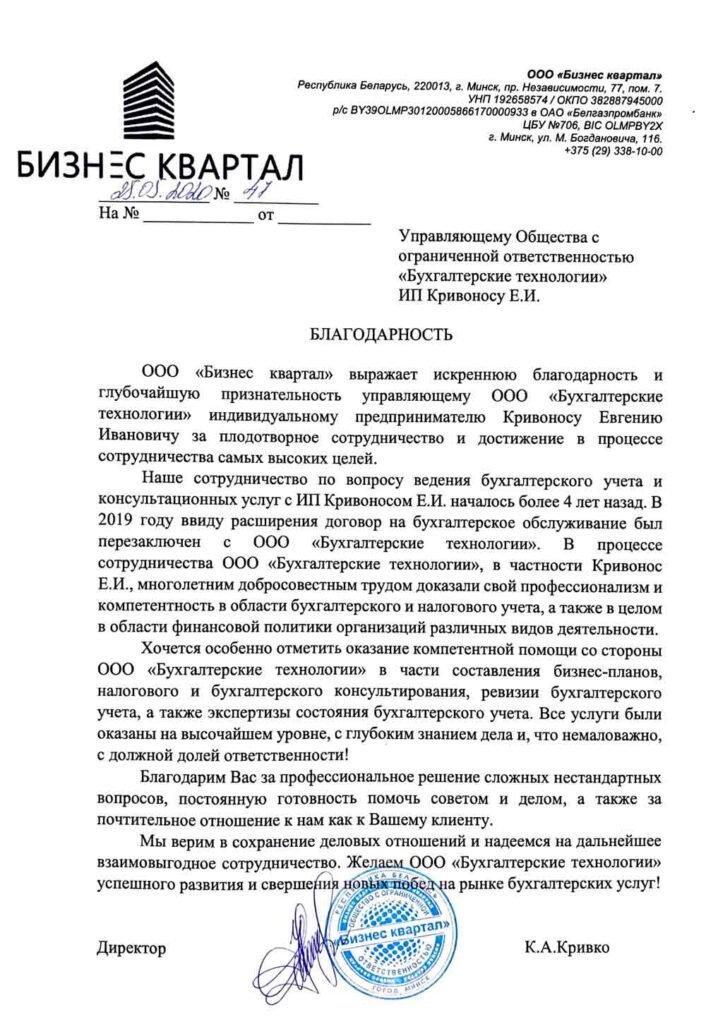

ООО «Бизнес квартал» выражает искреннюю благодарность и глубочайшую признательность управляющему ООО «Бухгалтерские технологии» индивидуальному предпринимателю Кривоносу Евгению Ивановичу за плодотворное сотрудничество и достижение в процессе сотрудничества самых высоких целей.

Наше сотрудничество по вопросу ведения бухгалтерского учета и консультационных услуг с ИП Кривоносом Е.И. началось более 4 лет назад. В 2019 году ввиду расширения договор на бухгалтерское обслуживание был перезаключен с ООО «Бухгалтерские технологии». В процессе сотрудничества ООО «Бухгалтерские технологии», в частности Кривонос Е.И., многолетним добросовестным трудом доказали свой профессионализм и компетентность в области бухгалтерского и налогового учета, а также в целом в области финансовой политики организаций различных видов деятельности.

Хочется особенно отметить оказание компетентной помощи со стороны ООО «Бухгалтерские технологии» в части составления бизнес-планов, налогового и бухгалтерского консультирования, ревизии бухгалтерского учета, а также экспертизы состояния бухгалтерского учета. Все услуги были оказаны на высочайшем уровне, с глубоким знанием дела и, что немаловажно, с должной долей ответственности!

Благодарим Вас за профессиональное решение сложных нестандартных вопросов, постоянную готовность помочь советом и делом, а также за почтительное отношение к нам как к Вашему клиенту.

Мы верим в сохранение деловых отношений и надеемся на дальнейшее взаимовыгодное сотрудничество. Желаем ООО «Бухгалтерские технологии» успешного развития и свершения новых побед на рынке бухгалтерских услуг!

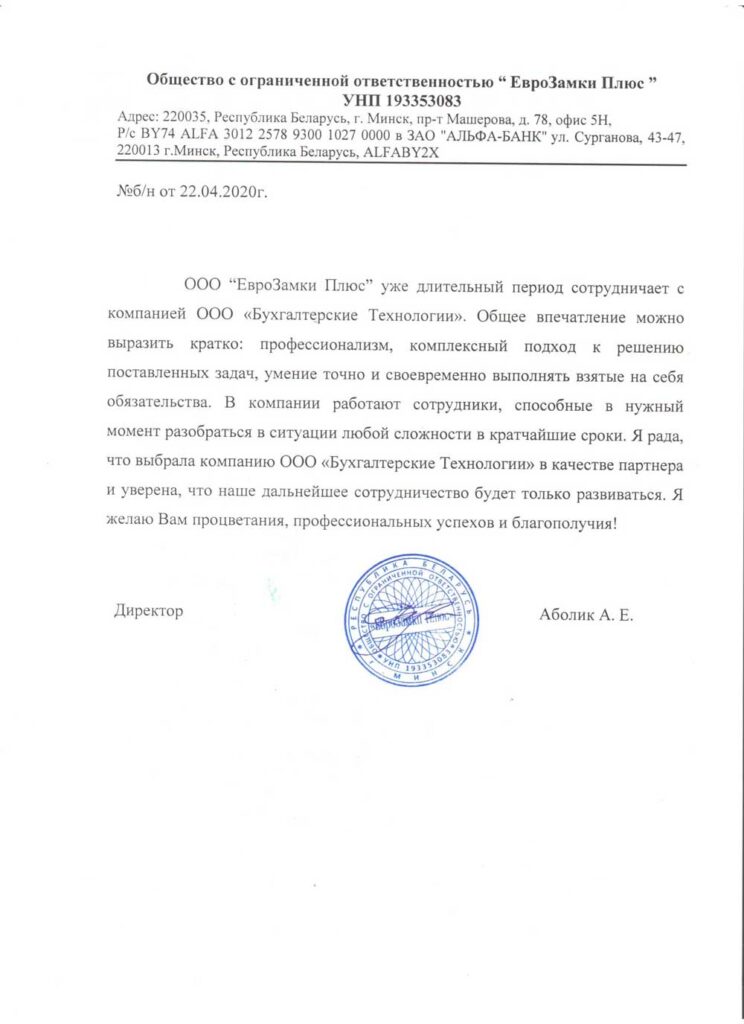

ООО “ЕвроЗамки Плюс” уже длительный период сотрудничает с компанией ООО «Бухгалтерские Технологии». Общее впечатление можно выразить кратко: профессионализм, комплексный подход к решению поставленных задач, умение точно и своевременно выполнять взятые на себя обязательства. В компании работают сотрудники, способные в нужный момент разобраться в ситуации любой сложности в кратчайшие сроки. Я рада, что выбрала компанию ООО «Бухгалтерские Технологии» в качестве партнера и уверена, что наше дальнейшее сотрудничество будет только развиваться. Я желаю Вам процветания, профессиональных успехов и благополучия!

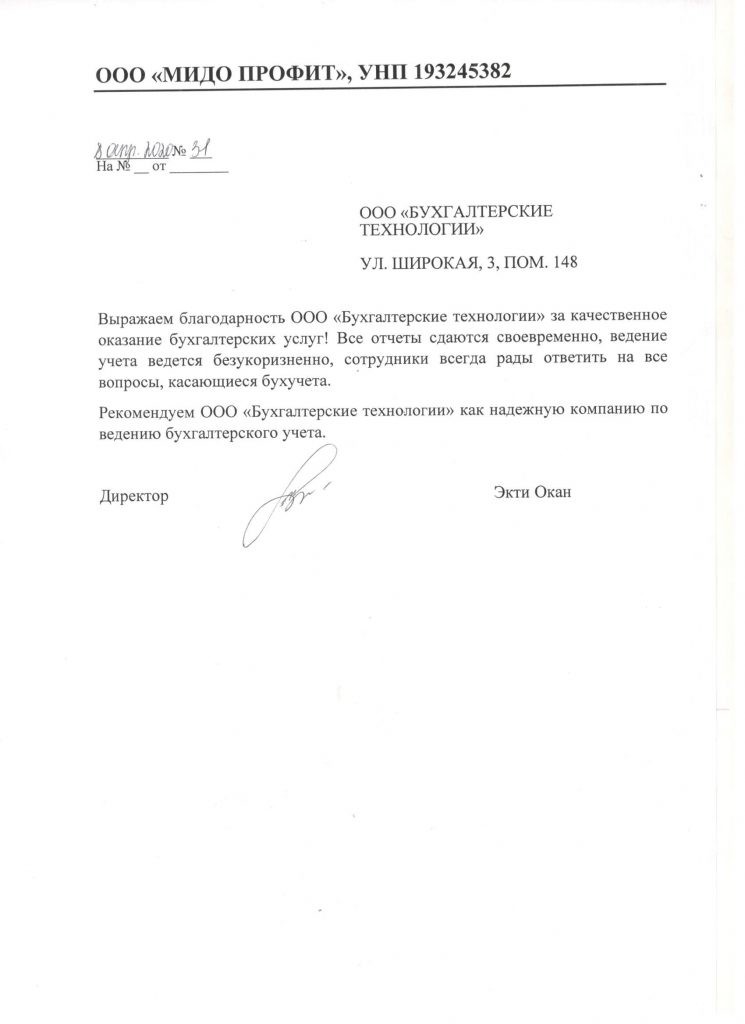

Выражаем благодарность ООО «Бухгалтерские технологии» за качественное оказание бухгалтерских услуг! Все отчеты сдаются своевременно, ведение учета ведется безукоризненно, сотрудники всегда рады ответить на все вопросы, касающиеся бухучета.

Рекомендуем ООО «Бухгалтерские технологии» как надежную компанию по ведению бухгалтерского учета.

Наша компания находится на стадии запуска, поэтому принимать бухгалтера в штат не совсем целесообразно, да и рабочее место для бухгалтера тоже выделить проблематично, так как еще во всю идут ремонтные работы. Тем не менее отчетность сдавать нужно вовремя. Поэтому мы выбрали аутсорсинг бухгалтерских услуг. Сотрудничаем с конца прошлого года с ООО «Бухгалтерские технологии», весь бухгалтерский и налоговый учет возложили на указанную компанию.

Работая с профессионалами компании «Бухгалтерские технологии», всегда можно рассчитывать на своевременную обратную связь и практические советы. Рекомендую компанию ООО «Бухгалтерские технологии» как надежного партнера!

Бухгалтерская компания «Бухгалтерские технологии» отличается вежливыми и дружелюбными сотрудниками, способными подойти к каждому вопросу индивидуально. Все обладают не только высоким уровнем знаний в области бухгалтерского учета, но и имеют большой опыт работы с в этой сфере. Благодарим Вас за помощь в ведении бухгалтерского и налогового учета!

ООО «Бухгалтерские технологии» оказывает нашей организации полный спектр услуг бухгалтерского и налогового учета. Очень довольны работой специалистов - всё выполняется профессионально, быстро, да и стоимость вполне приемлемая. Рекомендуем!