Ограничения перехода

УСН является специальной схемой рассмотрения организации налоговым органом, при которой перевод отчислений государству в форме налогов характеризуется сравнительной лёгкостью.

ИП и юридические лица рассматривают УСН как некую поблажку или способ сэкономить силы на постоянной деятельности по документированию и уплате налогов. Получить такой статус можно, к сожалению, не всем.

В соответствии с налоговым законодательством РБ допускается применение или переход на УСН для индивидуальных предпринимателей, юридических лиц, адвокатов и нотариусов при выдерживании таких параметров:

- Количество сотрудников при уплате НДС — до 50 человек, без уплаты — до 100 человек.

- Объём выручки за последние 9 месяцев не должен превышать определённой суммы, без зависимости от уплаты НДС.

В ограниченном количестве к этому допущены также унитарные предприятия: те, которые имеют процент участия белорусских компаний в своём уставном фонде более четверти (при условии их некоммерческого характера).

В соответствии с налоговым законодательством РБ не допускается применение или переход на УСН для индивидуальных предпринимателей и юридических лиц, которые заняты приведёнными видами хозяйствования:

- Предоставление в пользование (в том числе — лизинг или аренда) зданий и сооружений, которые не входят в их собственность.

- Производят продукцию подакцизного характера.

- Продают (например, другим ИП и организациям) права на пользование названиями, торговыми марками и т.д.

- Продают изделия ювелирного характера, в которые входят драгоценные камни и металлы.

- Банковские организации.

- Компании, занимающиеся страховой и риэлтерской деятельностью.

- Трудятся в сфере игр и игровой индустрии (в том числе — лотереей и онлайн-играми).

Также этот перечень дополняется компаниями, зарегистрированными в качестве простого товарищества, резидентами свободных экономических зон и туристических парков.

Гарантии для клиента

Конфиденциальность вашего бизнеса

Профессионализм наших бухгалтеров

Опыт работы более 20 лет

Консультации в режиме онлайн

Высокое качество всех предоставляемых услуг

Быстрое выполнение всех поставленных задач

Индивидуальный подход к каждому клиенту

Страховка бизнеса

Оставляйте заявки, обращайтесь за консультациями и получайте восстановленную систему бухгалтерского учета в сжатые сроки.

Калькулятор стоимости бухгалтерских услуг

Суть перехода на УСН

Главная ценность изменения режима налогообложения — экономическая: платить становится нужно меньше и реже. Это усиливается упрощением подготовки документов и, как следствие, снижением трудозатрат и времени работников организации.

Главными достоинствами такого режима считаются:

- Изменение периодичности уплаты налога до 1 раза в 3 месяца (это не касается ежемесячного платежа у тех, кто платит НДС).

- Понижение объёма налоговых платежей: снимаются выплаты на счета инновационных фондов и для местных органов самоуправления.

- Качественно становятся проще бухгалтерский учёт и документооборот, а для ряд категорий становится допустимым вести только книгу доходов и расходов.

- Становится проще математика расчётов: базой налогообложения считается выручка, а налог — определённая её часть.

До 22 числа очередного месяца выполняется оплата налога по этой системе в следующем размере:

- Налогоплательщик не применяет НДС — 5%.

- Налогоплательщик применяет НДС — 3%.

- При нарушении договорных условий (незаработанный доход от реализованного расхода) — 16%.

При всех этих своеобразных бонусах остаются все прежние платежи, которые считаются обязательством перед законом. Они прописаны в Налоговом кодексе:

- Налог подоходный: 13% от общего объёма доходов (не относится к ИП с их личными доходами).

- Налог на доход в отношении финансовых средств, которые не облагаются по критериям УСН.

- Пошлины различного назначения: патентная, пограничная и другие общегосударственные.

- Вычеты на социальную защиту.

- Вычеты с добычи природных ископаемых и других ресурсов.

- Утилизационный сбор.

Перечень не полный, наши бухгалтеры в ходе консультации легко подскажут те, по которым есть необходимость оплаты у конкретного заказчика — на это влияют род деятельности и другие критерии оценки организации.

Что касается книги доходов и расходов — её заполнение не требует специального работника. Выполняются элементарные запись и расчёт — получаемый доход облагается налогом. Единственное ограничение — необходимость хозяйствования только в определённых сферах.

Следовательно, УСН является синонимом снижения количества обязательств перед местным и государственным бюджетами. Это способно ввести в заблуждение недобросовестных ИП или руководителей и сподвигнуть на совершение подлога.

Как показывает практика, подлог заключается в занижении оборота, оформлении неправдивой документации и подаче фиктивного облика бизнеса на рассмотрение налоговых органов. Это деяние будет обнаружено если не сразу, то обязательно спустя короткий срок.

ООО «Бухгалтерские технологии» настойчиво рекомендует не идти на поводу у этой идеи и заниматься фикцией. Одна ошибка в документах или лишний ноль не там, где надо — и штрафные санкции придут в таком размере, что вся выгода от УСН мгновенно станет только воспоминанием.

Выполнение перехода на УСН производится в следующем порядке (мы рекомендуем уточнить у нас заблаговременно для профилактики несоответствия планируемой процедуры актуальной в соответствии с законодательством):

- По решению руководителя (или сразу после образования субъекта хозяйствования) оформляется уведомление с необходимой информацией.

- Уведомление предоставляется в срок до 20 рабочих дней специалисту службы по налогам и сборам.

- Ожидается решение — при отказе сообщается в течение 10 рабочих дней, о принятии положительного решения дополнительно не информируется.

- Фактический учёт по новой системе выполняется автоматически с началом нового календарного года.

Переход не выполняется на постоянный срок — при некоторых условиях статус УСН аннулируется. Так, для юридических лиц это:

- Несоблюдение применения УСН без выплаты НДС при правомерности применения с учётом НДС.

- Выполнение задекларированной деятельности.

- Превышение лимита на количество сотрудников.

- Превышение лимита на объём выручки.

Для ИП список сводится к превышению ограничения по объёму выручки.

Что до остановки фактического применения упрощённой системы налогообложения — это остаётся за ИП или организацией в качестве собственного решения. Также прекращением действия считается дата, когда была начата деятельность, которая противоречит критериям УСН.

Наши достоинства

В нашем активе — такие плюсы:

- Доступная стоимость и гибкие расценки

- Опыт и квалификация — каждый из нас трудится в своей стезе свыше 15 лет

- Контроль процессов — мы следим за работой в целом или отдельными аспектами

Как результат, переход на упрощённую систему налогообложения выполняется нами быстро и оперативно, а следование ему требует минимальных усилий.

Сотрудники компании

Все сотрудники

Управляющий компанией

22 лет

Главный бухгалтер

22 лет

Главный бухгалтер

22 лет

Директор по продажам

более 17 лет

Главный бухгалтер

более 15 лет

Главный бухгалтер

16 лет

Отзывы о компании

За годы работы мы заслужили доверие организаций разных масштабов и направлений деятельности, что подтверждается отзывами и благодарностями. Ниже представлены отзывы клиентов, которые решили воспользоваться бухгалтерскими услугами и передали ведение бухучета на аутсорсинг своей компании нам

ООО «Гранд Риэлт» выражает особую благодарность компании ООО «Бухгалтерские технологии» за плодотворное сотрудничество, компетентность во всех вопросах бухгалтерского и налогового учета, а также совершенный профессионализм в работе!

Главным достоинством бухгалтеров Вашей компании является умение оперативно выполнять поставленные перед ними задачи, а также обязательность и внимательность, проявленные в ходе работы.

Благодарим Ваш коллектив за добросовестное, ответственное и внимательное отношение, а также рекомендуем ООО «Бухгалтерские технологии» как надежного партнера по оказанию бухгалтерских услуг!

Наше предприятие занимается масштабными проектами по строительству объектов и сооружений. Бухгалтерский учет в строительстве имеет свои особенности, требует дополнительных временных затрат и глубоких знаний. Мы долго находились в поиске компетентного бухгалтера в штат и ввиду специфики нашей деятельности недоверчиво относились к аутсорсингу. Тем не менее, по рекомендации, которая поступила от наших партнеров, обратились в ООО «Бухгалтерские технологии».

Высокий профессионализм, богатый практический опыт и готовность к решению любых задач работников ООО «Бухгалтерские технологии» поразил нас. С того времени продолжаем сотрудничать только с ООО «Бухгалтерские технологии», нам был предоставлен главный бухгалтер, с которым мы ведем коммуникацию. Доброжелательный и компетентный специалист, взаимодействие с которым – одно удовольствие. В ведении бухгалтерского и налогового учета сложностей не возникает. Даже самые нестандартные вопросы решаются оперативно и безукоризненно.

Желаем Вам успехов в работе и дальнейшего профессионального роста Вашей компании. С удовольствием рекомендуем ООО «Бухгалтерские технологии» как профессионального и надежного партнера!

Выражаю Вам благодарность за взаимовыгодное сотрудничество и помощь в оказании бухгалтерских услуг. Бухгалтерский аутсорсинг с ООО «Бухгалтерские технологии» – это очень удобно. Все Ваши преимущества не счесть! Но можно выделить главные из них – доброжелательность, компетентность, ответственность, индивидуальный подход, оперативность! Я искренне впечатлена отзывчивостью и профессионализмом Ваших специалистов!

Кроме своевременного и качественного оказания услуг, специалисты ООО «Бухгалтерские технологии» на постоянной основе оказывают огромную консультационную поддержку по всем вопросам, возникающим в процессе ведения предпринимательской деятельности, всегда делятся четкими и дельными советами, которые помогают принимать эффективные и грамотные решения.

Рекомендую ООО «Бухгалтерские технологии» как надежную компанию по оказанию бухгалтерских услуг и просто команду, которая заряжает небывалым позитивом и стремлением идти только вперед!

В прошлом году обратился в ООО «Бухгалтерские технологии» за помощью ведения бухгалтерского учета и сдачи налоговой отчетности. В тот же день порадовала четкость и ответственность, с которой специалисты подошли к оказанию услуг.

Несмотря на то, что упрощенная система налогообложения считается простой формой ведения налогового учета, у меня всегда возникало множество вопросов. После знакомства со сплоченной и интересной командой ООО «Бухгалтерские технологии» вести предпринимательскую деятельность стало намного легче и спокойнее. Я очень доволен качеством оказываемых услуг! Все возникающие вопросы решаются оперативно и с особым вниманием моего бухгалтера.

Благодарю вас за компетентность, отзывчивость и настоящий профессионализм. Надеюсь на дальнейшее сотрудничество с вами!

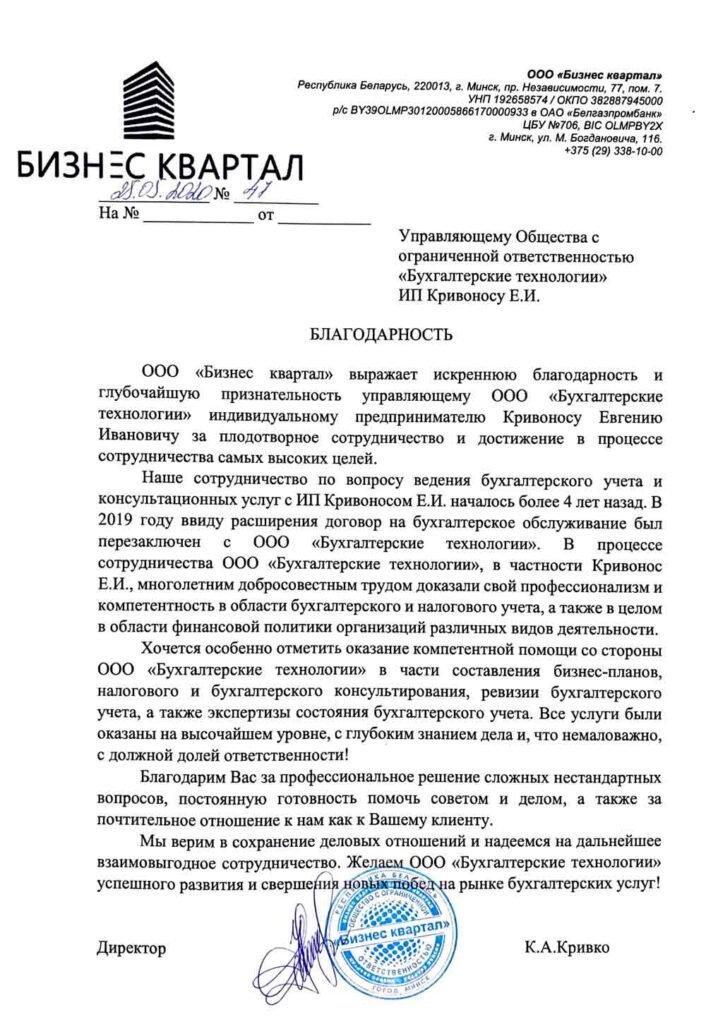

ООО «Бизнес квартал» выражает искреннюю благодарность и глубочайшую признательность управляющему ООО «Бухгалтерские технологии» индивидуальному предпринимателю Кривоносу Евгению Ивановичу за плодотворное сотрудничество и достижение в процессе сотрудничества самых высоких целей.

Наше сотрудничество по вопросу ведения бухгалтерского учета и консультационных услуг с ИП Кривоносом Е.И. началось более 4 лет назад. В 2019 году ввиду расширения договор на бухгалтерское обслуживание был перезаключен с ООО «Бухгалтерские технологии». В процессе сотрудничества ООО «Бухгалтерские технологии», в частности Кривонос Е.И., многолетним добросовестным трудом доказали свой профессионализм и компетентность в области бухгалтерского и налогового учета, а также в целом в области финансовой политики организаций различных видов деятельности.

Хочется особенно отметить оказание компетентной помощи со стороны ООО «Бухгалтерские технологии» в части составления бизнес-планов, налогового и бухгалтерского консультирования, ревизии бухгалтерского учета, а также экспертизы состояния бухгалтерского учета. Все услуги были оказаны на высочайшем уровне, с глубоким знанием дела и, что немаловажно, с должной долей ответственности!

Благодарим Вас за профессиональное решение сложных нестандартных вопросов, постоянную готовность помочь советом и делом, а также за почтительное отношение к нам как к Вашему клиенту.

Мы верим в сохранение деловых отношений и надеемся на дальнейшее взаимовыгодное сотрудничество. Желаем ООО «Бухгалтерские технологии» успешного развития и свершения новых побед на рынке бухгалтерских услуг!

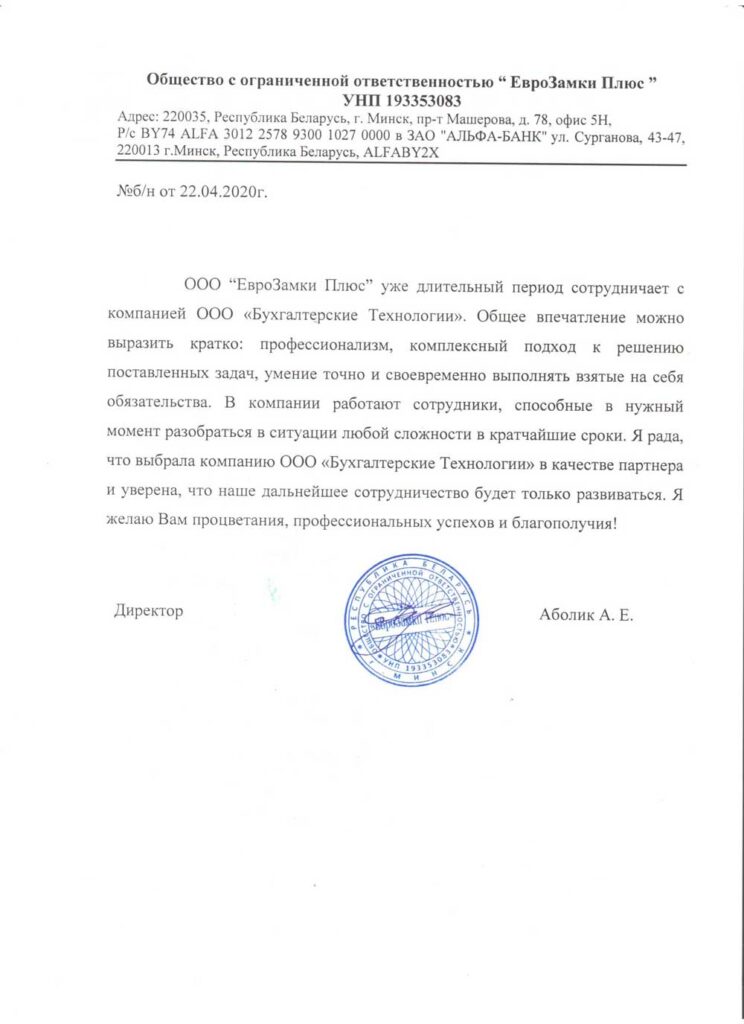

ООО “ЕвроЗамки Плюс” уже длительный период сотрудничает с компанией ООО «Бухгалтерские Технологии». Общее впечатление можно выразить кратко: профессионализм, комплексный подход к решению поставленных задач, умение точно и своевременно выполнять взятые на себя обязательства. В компании работают сотрудники, способные в нужный момент разобраться в ситуации любой сложности в кратчайшие сроки. Я рада, что выбрала компанию ООО «Бухгалтерские Технологии» в качестве партнера и уверена, что наше дальнейшее сотрудничество будет только развиваться. Я желаю Вам процветания, профессиональных успехов и благополучия!

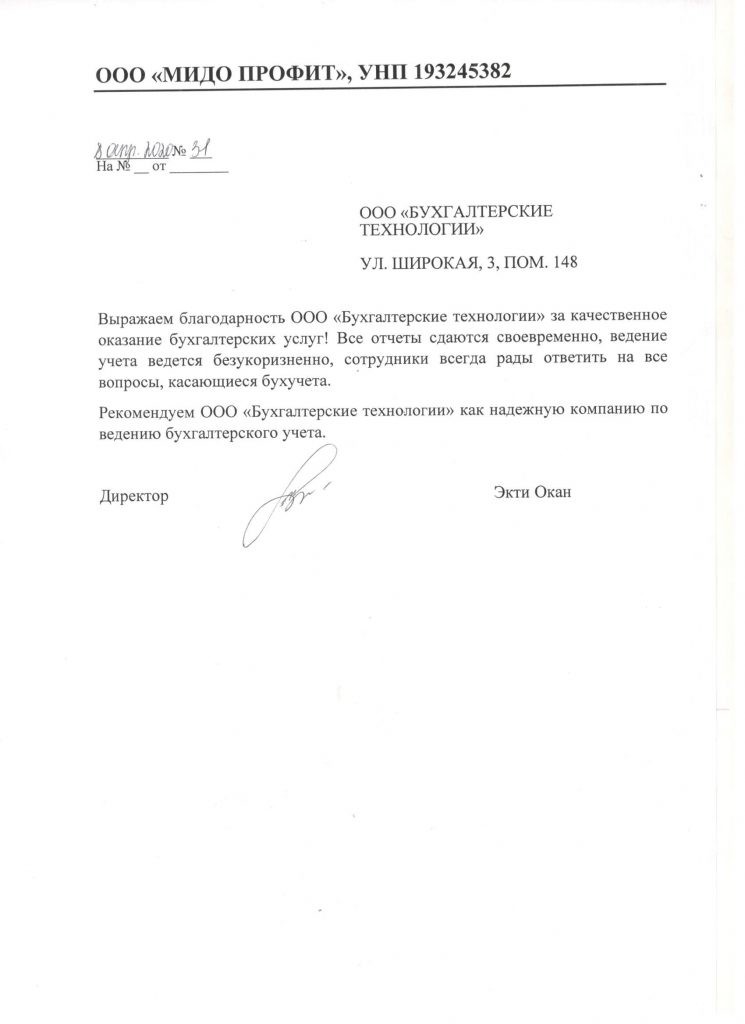

Выражаем благодарность ООО «Бухгалтерские технологии» за качественное оказание бухгалтерских услуг! Все отчеты сдаются своевременно, ведение учета ведется безукоризненно, сотрудники всегда рады ответить на все вопросы, касающиеся бухучета.

Рекомендуем ООО «Бухгалтерские технологии» как надежную компанию по ведению бухгалтерского учета.

Наша компания находится на стадии запуска, поэтому принимать бухгалтера в штат не совсем целесообразно, да и рабочее место для бухгалтера тоже выделить проблематично, так как еще во всю идут ремонтные работы. Тем не менее отчетность сдавать нужно вовремя. Поэтому мы выбрали аутсорсинг бухгалтерских услуг. Сотрудничаем с конца прошлого года с ООО «Бухгалтерские технологии», весь бухгалтерский и налоговый учет возложили на указанную компанию.

Работая с профессионалами компании «Бухгалтерские технологии», всегда можно рассчитывать на своевременную обратную связь и практические советы. Рекомендую компанию ООО «Бухгалтерские технологии» как надежного партнера!

Бухгалтерская компания «Бухгалтерские технологии» отличается вежливыми и дружелюбными сотрудниками, способными подойти к каждому вопросу индивидуально. Все обладают не только высоким уровнем знаний в области бухгалтерского учета, но и имеют большой опыт работы с в этой сфере. Благодарим Вас за помощь в ведении бухгалтерского и налогового учета!

ООО «Бухгалтерские технологии» оказывает нашей организации полный спектр услуг бухгалтерского и налогового учета. Очень довольны работой специалистов - всё выполняется профессионально, быстро, да и стоимость вполне приемлемая. Рекомендуем!

Получить полную

информацию об услугах

также можно по телефону: